【家計の金融資産】過去最大2212兆円!依然「現金・預金」は50%超、物価上昇で実質的にお金を減らす行為?

日本銀行が9月19日発表した「資金循環統計(速報)2024年4〜6月期」によると家計の金融資産残高は2,212兆円に達し、過去最高を更新しました。

前年の同期で比べると98兆円増、その「7割」はリスク性資産(株式等・投資信託)でした。しかし、金融資産構成(2024年4〜6月期)は、依然「現金・預金」が50%超です。

デフレ環境下では資産を現金・預金にとどめておくことが選択肢の一つでした。ですが、近年の物価上昇が続く中、はたして安全なのでしょうか。

2024年8月、消費者物価指数(生鮮食品を除く)は、前年同月比「2.8%」です。一方、預金金利はマイナス金利解除を受けて、金利は引き上がったものの「0%」に近くお金を預けていも一向に増えません。

つまり、お金の価値は目減りすると言うことです。

そこで本記事は、まずは「家計の金融資産」について、そして「現金・預金の危険性」について解説していきます。

最後までお付き合いください。

家計の金融資産、過去最高を更新!

日本銀行(以下、日銀)が9月19日発表した2024年4〜6月期(3か月ごとに公表)の「資金循環統計(速報)」によると、6月末の時点で家計の金融資産残高は2,212兆円に達しました。

2022年9月の2,025兆円から7四半期連続で過去最高を更新。前年同期比では98兆円(4.6%)と大幅に増えました。

※金融資産:「現金・預金」「債務証券」「投資信託」「株式等」「保険・年金等」「その他」

その98兆円の残高の内(図表1)、「株式等」と「投資信託」で68兆円と全体の「約70%」占めています。

前年同月期(図表2)の残高を比較すると、「株式等」は41兆円(15.8%)増えて301兆円、「投資信託」は27兆円(26.7%)増えて128兆円となりました。

つまり、これらの個人マネーがリスク性の資産に向かったことが金融資産残高を押し上げていると言うことです。

金融資産残高が増えた要因

しかしながらこの数年、物価高の影響による家計のやりくりが大変のなか、なぜ金融資産残高が増えたのでしょうか。

それは、今年の1月からスタートした新しい少額投資非課税制度(新NISA)や円安進行に伴う株高の影響で、株式や投資信託の残高が膨らみ個人の金融資産を大幅に押し上げたことです。

ただ、景気の押し上げ要因である日経平均株価は6月末まで堅調でしたが、円高や米景気不安で8月5日に過去最大の下落幅(4,451円)を記録、9月では石破ショック(1,910円下落)などで不安定な値動きが続きました。

そのため「7 - 9月期(3Q)」では6月末時点の金融資産残高は下回る可能性は高くなりそうです。

■個人マネー(新NISA)が株高の一因

株高の一因、新NISAについて解説していきます。

下図は、新NISA口座による1月~8月までの「成長投資枠」と「つみたて投資枠」の買付額推移です。

買い付けが始まった1月、年間240万円の成長投資枠を早めに使う傾向(1月・2月)が顕著で、とくに1月の買い付け額が最大で約1兆7,000億円でした。

そのため相場が強くなり株価は堅調に上昇し3月22日、40,888円(終値)バブル後最高高値を更新しました。

その後は5月に向けて減少傾向でしたが、6月には「定額減税」や「ボーナス」の支給による余裕資金ができたことで買付額が約1兆円、前月比より約1,000億円(10%)と大幅に増えました。

成長投資枠は、約6,800億円となり前月比より約800億円(13.1%)増額。一方、つみたて投資枠は2月から増加傾向でしたが、7月は約3,400億円(最大額)の買付額となり前月比より約230億円(7.4%)増えました。

こららの影響もあり7月11日、株価42,224円(終値)と最高値を再更新しました。

つまり、これまで投資に縁がなかった人たちの資金が市場に流れ込んだことが、株価の押し上げに一役買っていたことが分かります。

【参考元】

日経マネー2024年11月号「年末までにがっつり稼ぐ 株の必勝大作戦」

金融資産の50%超を占める「現金・預金」

個人マネーがリスク性の資産(投資)に向かっているとお伝えしました。では実際はどうなのか、金融資産構成で確認していきましょう。

下図は、日本銀行「資金循環」と「資金循環の日米欧比較」より、日米の「家計の金融資産構成」です。

日本の家計金融資産(2024年6月末時点)は2,212兆円に上ります。そのうち「現金・預金」は全体の約51%です。対して、「株式等・投資信託」は合計約19%です。

2023年と比較すると「現金・預金」が52.9% → 51%で約2ポイント減、「株式等・投資信託」は17.1%→19.4%と約2ポイント増え、1年間で「株式等・投資信託」は若干ではあるが増えていることが分かります。

米国では「現金・預金」が約12%である一方、「株式等・投資信託」は合計約53%です。

これらから、日米の「現金・預金」と「株式等・投資信託」の比率はほぼ真逆。日本では株式等や投資信託のリスク性資産への投資が米国よりも広がっていないのが分かります。

つまり現状は、安全資産と呼ばれる現金・預金の比率は高く、リスク性資産が低いことから、依然としてリスク回避志向が強いことが見てとれます。

現預金では資産が実質目減りする

昨年6月、政府は「資産所得倍増元年」とし、「貯蓄から投資へ」のシフトを大胆かつ抜本的(NISA の抜本的拡充・ iDeCo 制度の改革)に進めていく方針を打ち出しました。

しかし現状は「現金・預金」が半分以上を占めています。

デフレ環境下では、資産を「現金・預金」にとどめておくことが選択肢の一つでした。しかし、近年の物価上昇に対抗する⼿段としてはリスク性資産、つまり資産運用に目を向ける必要があります。

では、なぜ資産運用が必要なのかを見ていきましょう。

物価高で起こる、資産価値(お金)の下落

近年の物価高の影響で生活実感は苦しいと感じる方は多いと思います。

実際、どれだけ物価が上がっているのか、総務省から発表されている「消費者物価指数」(生鮮食品を除く総合)を確認していきます。

下図は、2020年1月から2024年8月までの物価上昇率(前年同月比)推移です。

コロナが始まった2020年1月から22年3月までは物価上昇率(27ヶ月:平均-0.1%)はまだ低いことが分かります。

しかし、翌月の4月(ウクライナ侵攻などで原材料価格高騰)から24年8月現在まで、日銀が目標とする「2%」を29カ月連続(平均2.9%)で上回っている状況が続いています。

■預金だけではお金が増えない

物価が上がっているさなかで、銀行にお金を預けていても安心なのでしょうか。

日銀のデータによると普通預金金利はわずかに年0.022%(2024年8月現在)、定期預金も同様で金利は0.008%〜0.081%程度の極めて低い水準です。

普通・定期預金金利は「0%」に近く、物価上昇率は2.8%とはるかに高いことが分かります。

および、日本銀行「主要統計データ閲覧」より作成

たとえば100万円を預けたとします。普通預金金利は「0.022%」で利息は220円、定期預金は「0.081%」なので810円しか貰えません。※税引き前

一方、物価は2.8%も上昇しており、お金の価値は2.8万円も目減りするので利息だけでは全然足りないことがわかります。

つまり、「預金」ではお金を増やせないということです。

インフレの時代にお金の目減りを防ぐには、物価上昇率を上回る資産にお金を預けることが必要なのです。

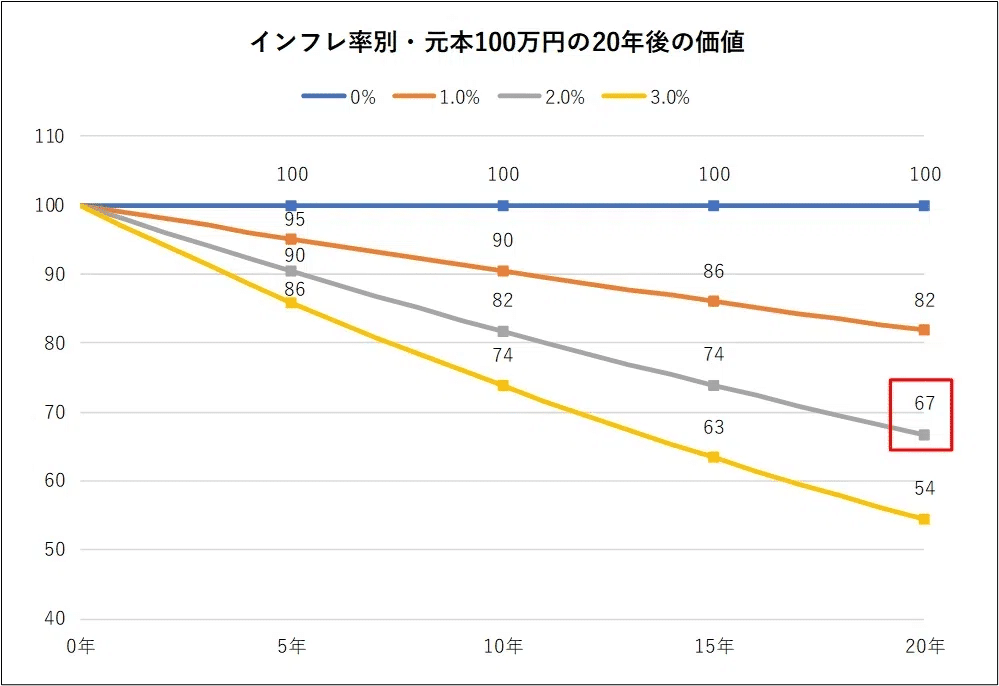

■インフレ率と現金価値の変化

物価上昇率が0%~3%の状態が20年間続いた場合、100万円の価値はどうなるのでしょうか。

以下は20年間の推移です。

赤枠:日銀が目指す物価上昇2%

物価上昇率が0%のままだったら、当然ながら100万円の価値は20年後も100万円のままです。

ところが、物価上昇率が高くなるほど、100万円の価値は目減りしてしまいます。日銀が目指す物価目標2%が20年間続くと、お金の価値は67万円まで目減(約3割減)。3%だと100万円の価値はなんと現在の500万円(約5割減)ほどの価値となります。

「現金・預金」を保有しても額面の金額は減ることはありませんが、実質的価値(お金の価値)が目減りする可能性があるということです。

まとめ

これまでをまとめると以下です。

家計の金融資産:2,212兆円(7四半期連続で過去最高)

前年同期比で98兆円増:7割はリスク性資産(株式等・投資信託)

金融資産構成:「現金・預金」約51%、リスク性資産約19%

物価上昇率:29か月連続2%超え(平均2.9%)

預金金利:普通・定期預金の金利はほぼ「0%」

銀行預金:物価上昇が続くとお金の価値が下がる(目減り)

デフレ環境下では、現預金をしておくのも合理的な方法だったと言えます。なぜならば、物価は上がらず「お金の価値も下がる」こともないからです。

しかし、ひとたび物価が上昇し始めるとお金の価値がどんどん下がっていくことを意味します。

大切な資産を守るためには、物価上昇率を上回る資産にお金を預けることが重要です。

つまり、資産運用(長期・積立・分散)が必要だと言うことです。

元本割れのリスクが少ないもの、大きなリターンは期待できるが、その分リスクも大きいなど、様々な特徴を持った商品が存在します。

生活予備資金(急な支出:病気・失業など)を確保したうえで、無理のない範囲でまずは興味がある運用から始めてみてはいかかでしょうか。