牛乳乳製品、食肉、および鶏卵をめぐる情勢(令和7年1月)

牛乳乳製品、食肉、および鶏卵をめぐる情勢(令和7年1月)(本文6,074文字)

農林水産省は、令和7年1月23日に牛乳乳製品をめぐる情勢ほか畜産関連食品の最新情勢を公表しています。その中から、ここでは令和7年1月付にて公表された「牛乳乳製品をめぐる情勢」ならびに「食肉鶏卵をめぐる情勢」の概要をご案内します。

<オーバービュー>

1. 牛乳乳製品をめぐる情勢

生乳生産量が減少傾向にあり、特に2023年度は前年比2.8%減少した。2024年度は若干の増加が見込まれていたが、価格上昇や猛暑の影響が続いている。

2. 食肉鶏卵をめぐる情勢

食肉鶏卵の消費には増加傾向が見られ、特に外食産業が牛肉、豚肉、鶏肉の需要を押し上げているが、鶏卵は新型コロナや鳥インフルエンザの影響で消費が減少している。

<「牛乳乳製品をめぐる情勢」の内容>

1. 牛乳乳製品の需給動向

1-1. 生産動向

生乳生産量は1996年度をピークに減少し、2019年度に増加に転じたが、2022年度から再び減少。2023年度は前年比2.8%減少し、2024年度は0.5%増加の見込みである。

図表1. 生乳生産量の推移

注2: 2023年度及び2024年度の数値は速報値。

図表2. 生乳仕向割合の推移

注2: 生乳仕向割合のうち、脱脂粉乳・バター等、チーズ、生クリーム等については、補給金交付対象の変更により、18年度は前年の数値と接続しない。

注3: 2023年度及び2024年度の数値は速報値。

1-2. 牛乳等の生産量

牛乳の生産量は2015年度以降増加傾向にあったが、2022年度以降は減少。2023年度は前年比2.1%減少し、加工乳・成分調整牛乳は1.7%減少、乳飲料は1.3%減少した。

図表3. 牛乳の生産量

注2: 2023年度及び2024年度の数値は速報値。

1-3. 乳製品の生産量

2023年度のバター生産量は前年比6.4%減少の68千トン、脱脂粉乳は4.6%減少の147千トン。2024年度(4-11月)はバターが6.7%増加、脱脂粉乳が6.2%増加した。

図表4. 乳製品の生産量

1-4. 消費動向

2023年度の牛乳等の1人当たり年間消費量は、牛乳が前年比1.6%減少、加工乳・成分調整牛乳が1.3%減少。チーズは輸入量減少や価格上昇により消費が減少した。

図表5. 牛乳等、チーズ、生クリームの1人当たり消費量の推移(年度別)

注2:1人1年当たり消費量は、1年当たり生産量(又は需要量)/各年度10月1日現在の総人口。 注3:「チーズ」及び「国産チーズ」は2010年と2011年は接続しない。

注4:「チーズ」はナチュラル及びプロセスチーズを、「国産チーズ」は国産ナチュラルチーズを指す。

2. 酪農経営の動向

2-1. 戸数等の推移

乳用牛飼養戸数は減少傾向が続き、2024年は前年比5.6%減少。飼養頭数は2022年まで増加していたが、2023年以降は減少している。

図表6. 乳用牛飼養戸数の推移

注2:2020年から統計手法が変更されたため、2020年以降の数値は、2019年までの数値と接続しない。なお、2019年の値は現行の統計手法を用いて集計した数値を参考値として記載している。

2-2. 生産コストと所得の推移

生産コストは2016年度以降増加傾向で、2022年以降は資材価格の高騰により大幅に増加。2023年は乳価引上げにより所得が前年から増加した。

図表7. 生産コストの推移

注2:消費税含む。

注3:所得は「主産物価額-{全算入生産費-(家族労働費+自己資本利子+自作地地代)}」から算出。

注4:2014~2019は年度、2020以降は年。

2-3. 飼養頭数規模別の生産コスト

2022年の平均飼養頭数規模の生産コストは、北海道で10,371円、都府県で11,898円。規模拡大に伴い労働費は低下するが、乳牛償却費や流通飼料費は増加傾向にある。

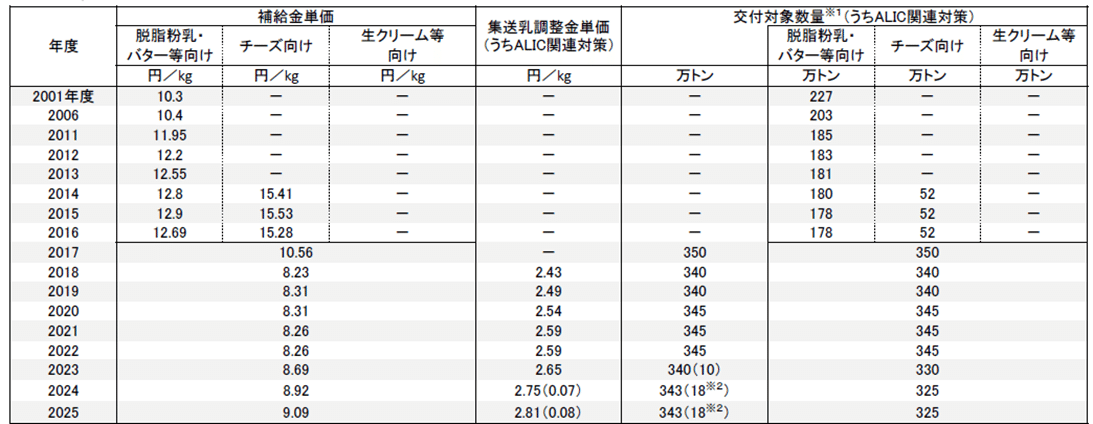

3. 加工原料乳生産者補給金等

3-1. 加工原料乳保証価格等の推移

加工原料乳保証価格は1986年度以前は乳脂肪分3.2%、62年度以降は3.5%で設定されていたが、2001年度以降は廃止された。

図表8. 加工原料乳保証価格の推移

注2:1989年度以降は、消費税(税率は1996年度まで3%、1997年度以降は5%)込みの価格である。

3-2. 加工原料乳生産者経営安定対策事業

加工原料乳の全国平均取引価格が補塡基準価格を下回った場合、生産者に補塡金を交付する事業である。2023年度は補塡基準価格を上回ったため、補塡金は発動されなかった。

図表9. 補填金制度

注2:2014年度から、チーズ向けについて加工原料乳生産者補給金の対象に追加した上で、脱脂粉乳・バター等向けと区別して単価及び対象数量を設定。

注3:2017年度から、生クリーム等向けについて加工原料乳生産者補給金の対象に追加した上で、補給金単価及び交付対象数量を一本化。

注4:2018年度から、加工原料乳生産者補給金と集送乳調整金に分け、別々に算定。

※1:2018年度からは、総交付対象数量。

※2:うち13万トンの単価は脂肪分のみに充てる。

<「牛乳乳製品をめぐる情勢」のまとめ>

2025年1月の牛乳乳製品情勢は、需給動向、生産動向、消費動向、酪農経営の動向、補助金制度など多岐にわたる。生乳生産量は1996年度をピークに減少し、2023年度は前年比2.8%減少した。2024年度は0.5%増加の見込みである。牛乳の生産量は2015年度以降増加傾向にあったが、2022年度以降は減少し、2023年度は2.1%減少した。バターと脱脂粉乳の生産量も減少傾向にあり、2023年度はそれぞれ6.4%、4.6%減少した。消費面では、牛乳や乳製品の1人当たり年間消費量が減少し、特にチーズの消費が減少している。酪農経営では、飼養戸数が減少し、生産コストが増加している。

<「食肉鶏卵をめぐる情勢」の内容>

1. 消費動向

1-1. 食肉の消費量

経済成長と食生活の変化により、動物性タンパク質の摂取が増加している。平成23年度には食肉の消費が魚介類を上回り、令和5年度の1人当たりの食肉消費量は33.6kgである。鶏肉が14.4kg、豚肉が13.1kg、牛肉が6.1kgである。

図表1. 食肉の消費量の推移

1-2. 外食産業の影響

外食産業の売上高は、好景気や新型コロナウイルスの影響から回復し、令和5年度には前年を上回った。特にファミリーレストランやファーストフードが肉類の消費を押し上げている。

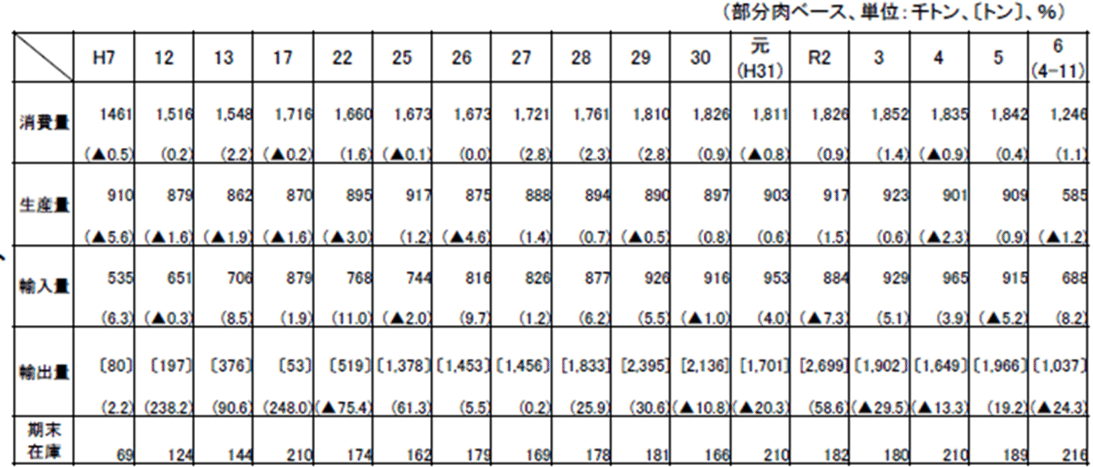

2. 牛肉

2-1. 消費動向

2-1. 消費動向

牛肉の消費量は、肉ブームの高まりにより増加し、平成30年度には回復した。しかし、令和2年度以降はコロナの影響で減少傾向が続き、令和5年度は前年比1.2%減、令和6年度も1.9%減となった。

図表2. 牛肉需要の推移

注2:輸出量の〔〕 内は、トン表示

注3:消費量は生産量、輸入量、輸出量及び期末在庫より推計した推定出回り量

注4:期末在庫は、各年度は年度末の在庫量、R6 年度は11 月末の在庫量

2-2. 生産動向

生産量は、平成23年の震災以降減少していたが、畜産クラスター事業の取り組み等により回復傾向にある。令和6年度は前年同期比で1.0%増加した。

2-3. 輸入動向

輸入量は、平成28年度以降増加傾向にあり、令和元年度は需要の伸びが一巡したが、令和2年度はコロナの影響で減少した。令和5年度は需要低迷や為替、現地相場高等から前年度比10.8%減少した。

2-4. 卸売価格

牛肉の卸売価格は、肉ブームの高まりや生産量の減少を背景に高騰している。令和元年度以降はコロナの影響で価格が低下したが、令和6年度は引き続き軟調に推移している。

2-5. 肉用子牛価格の動向

肉用子牛価格は、コロナの影響で低下したが、令和6年度第2四半期には回復し、保証基準価格を上回る水準で推移している。

3. 豚肉

3-1. 消費動向

豚肉の消費量は、肉ブームの高まりを背景に平成27年度以降増加傾向で推移している。令和5年度は前年度比0.4%増、令和6年度(4-11月)は前年同期比1.1%増となった。

図表3. 豚肉需給の推移

注2:輸出量の〔〕 内は、トン表示

注3:消費量は生産量、輸入量、輸出量及び期末在庫より推計した推定出回り量

注4:期末在庫は、各年度は年度末の在庫量、R6 年度は11 月末の在庫量

3-2. 生産動向

生産量は、平成26年度以降回復傾向にあり、令和5年度は前年度比0.9%増、令和6年度(4-11月)は前年同期比1.2%減となった。生産者の健康問題や高齢化が影響している。

3-3. 輸入動向

輸入量は、平成27年度以降増加傾向にあり、令和5年度は前年度比5.2%減、令和6年度(4-11月)は前年同期比8.2%増となった。米国やEUからの輸入が多い。

3-4. 卸売価格

卸売価格は、季節による変動があり、令和5年度は前年同期比1.7%上昇し、最高値を更新した。令和6年度(4-11月)は前年同期比9.0%高となった。

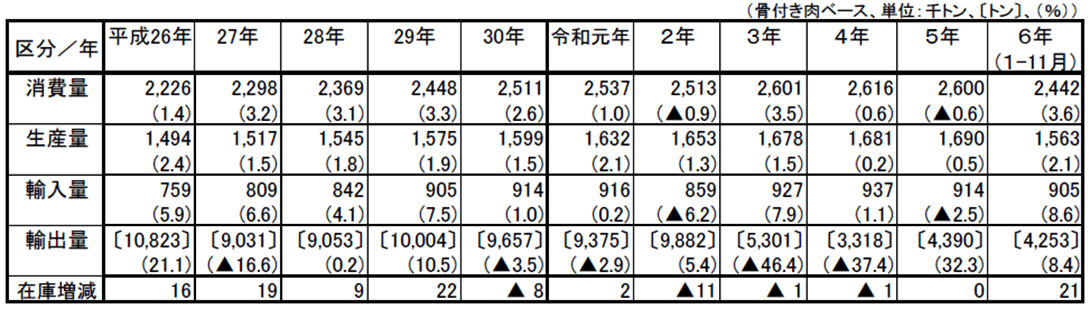

4. 鶏肉

4-1. 消費動向

鶏肉の消費量は、健康志向や低価格志向の高まりにより増加している。令和6年(1-11月)は前年同期比3.6%増の2,442千トンである。

図表4. 鶏肉需給の推移

注2:消費量は、「生産量+輸入量-輸出量-在庫の増加量」により推計。

注3:( )内は前年比増減率。

注4:輸入量は鶏肉調製品を含む。

注5:輸出量の〔〕内は、トン表示。

注6:輸出量の大宗は手羽・もみじ(鶏足)。

4-2. 生産動向

鶏肉の生産量は、健康志向や国産志向の高まりにより堅調に推移している。令和6年(1-11月)は前年同期比2.1%増の1,563千トンである。

4-3. 輸入動向

鶏肉の輸入量は、国内の在庫水準や外食需要の影響を受ける。令和6年(4-11月)は前年同期比8.0%増の427千トンである。

4-4. 卸売価格

もも肉価格は令和6年度(4-12月)に前年同期比8.4%減少し、むね肉価格は前年同期比4.7%減少した。

5. 鶏卵

5-1. 消費動向

令和5年度の鶏卵消費量は257万トンで、前年度比3.0%減少した。新型コロナウイルス感染症や高病原性鳥インフルエンザの影響により、消費量は減少傾向にある。特に、業務用需要の減少が顕著である。

図表5. 鶏卵需給の推移

注2:輸入量及び輸出量は殻付き換算。

注3:輸出量の〔〕内は、トン表示。

注4:令和5年度は概算値。

注5:消費量は、「生産量+輸入量-輸出量」により推計。

5-2. 生産動向

鶏卵の生産量は令和5年度に248万トンとなり、前年度比3.1%減少した。新型コロナウイルス感染症の影響で価格が低下し、高病原性鳥インフルエンザの記録的な発生により生産量が減少した。家庭用、業務・加工用ともに需要が旺盛であったが、これらの要因により生産量は減少した。

5-3. 輸入動向

鶏卵の輸入量は国内消費量の約4%を占め、主にオランダ、イタリア、米国から輸入されている。令和5年度の輸入量は11万トンで、前年度比6.0%減少した。鳥インフルエンザの影響で輸入価格が高騰し、加工用の国産鶏卵の代替として輸入されたが、需要の減少により輸入量は減少した。

5-4. 卸売価格

令和5年度の鶏卵卸売価格は、鳥インフルエンザの影響で高値で推移したが、6月以降は下落傾向となり、1月以降は鶏卵生産者経営安定対策事業の発動により例年並みの水準で推移した。業務用需要の回復傾向や生産コストの上昇も価格に影響を与えている。

6. 輸出

6-1. 牛肉

令和4年の牛肉の輸出額は520億円で、前年に比べて4%減少した。米国での物価高や関税引上げが影響したが、台湾やEU向けは増加した。令和5年は578億円と11%増加し、特に台湾や香港での外食需要が回復した。令和6年(1-11月)は546億円で前年同期比6%増となった。

6-2. 豚肉

令和4年の豚肉の輸出額は23.3億円で前年より11%減少した。香港での外食規制や輸入豚肉価格の高騰が影響した。令和5年は26.7億円と15%増加し、香港やシンガポールでの需要が安定した。令和6年(1-11月)は20.7億円で前年同期比15%減少した。

6-3. 鶏肉

令和4年の鶏肉の輸出額は20億円で前年とほぼ同じであったが、鳥インフルエンザの影響で手羽や鶏足の輸出量が減少した。令和5年は25.6億円と28%増加し、香港での需要が拡大した。令和6年(1-11月)は22.5億円で前年同期比3%減少した。

6-4. 鶏卵

令和4年の鶏卵の輸出額は85.5億円で前年比42%増となり、過去最高を記録した。令和5年は69.9億円と18%減少し、鳥インフルエンザや国内需給のひっ迫が影響した。令和6年(1-11月)は64.3億円で前年同期比1%増となった。

図表6. 食肉の輸出実績

1)牛肉

2)豚肉

3)鶏肉(正肉・加工品・その他)

※正肉、その他の合計。ただし、令和4 年以降は加工品も含む。

4)鶏卵(殻付き鶏卵・加工品)

<「食肉鶏卵をめぐる情勢」のまとめ>

近年、日本の食肉および鶏卵市場は、消費動向、生産、輸入、輸出の各側面で大きな変化を遂げている。経済成長と食生活の変化により、動物性タンパク質の摂取が増加し、特に鶏肉の消費が最も多くなっている。外食産業の売上高も回復し、ファミリーレストランやファーストフードが肉類の消費を押し上げている。牛肉の消費量は減少傾向が続いているが、豚肉の消費量は増加傾向にあり、鶏肉の消費量も健康志向の高まりにより増加している。一方、鶏卵の消費量は減少しており、新型コロナウイルスや鳥インフルエンザの影響が続いている。輸出では、牛肉、豚肉、鶏肉、鶏卵のいずれも主要な輸出先国での需要が増減しており、特に香港や台湾での需要が顕著である。全体として、日本の食肉および鶏卵市場は、消費者の健康志向や外食産業の動向、新型コロナウイルスや鳥インフルエンザの影響など、多様な要因によって変動している。

<畜産品の展望>

日本の畜産品市場は、消費動向、生産、輸入、輸出の各側面で大きな変化を遂げています。牛乳乳製品市場では、生乳生産量や消費量が減少傾向にあり、酪農経営の課題が浮き彫りとなっています。食肉市場では、経済成長と食生活の変化により、鶏肉の消費が最も多く、外食産業の回復も肉類の消費を押し上げています。牛肉の消費量は減少傾向が続く一方、豚肉と鶏肉の消費量は増加しています。鶏卵の消費量は減少しており、新型コロナウイルスや鳥インフルエンザの影響が続いています。輸出では、主要な輸出先国での需要が増減しており、特に香港や台湾での需要が顕著です。今後もこれらの要因を注視し、市場の動向を見極めることが重要です。

<一次情報>

牛乳乳製品をめぐる情勢(R7年1月)

https://www.maff.go.jp/j/chikusan/gyunyu/lin/attach/pdf/index-342.pdf

食肉鶏卵をめぐる情勢(令和7年1月)

https://www.maff.go.jp/j/chikusan/shokuniku/lin/attach/pdf/index-421.pdf

<関連情報>