高校生は金融の何を学んでいる?

今年の春からいよいよ高校でもお金の授業が始まっています。

すご!高校のころって遊ぶことしか考えてなかったなあ。。

早いうちからお金のことに興味を持つことはとても良いことだと思います。

高校生と言えば大学進学を考えて奨学金のことも考えなければなりません。

では高校生はどのようなことを学んでいるのでしょうか?

見ていきましょう。

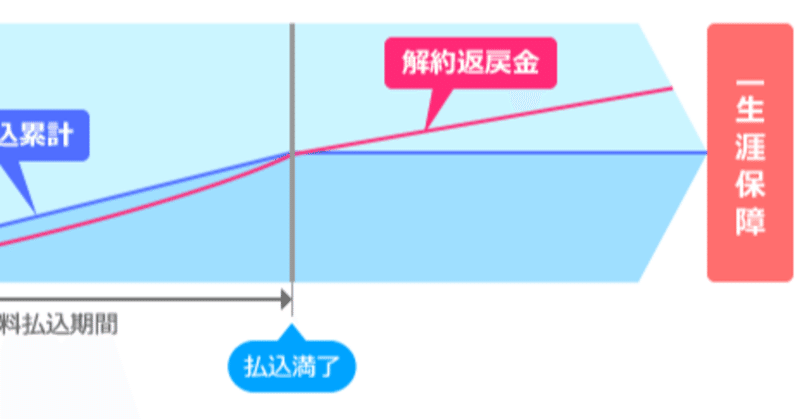

さてこちら金融庁が制作してる教科書のようなものでしょうか。

財務資料から比べるといくらかましだけど。。。

もう少しこうなんとかなりませんかねw

さ