なぜ私たちは、給付金10万円を受け取る前に使ったのか

「特別定額給付金」10万円が話題になっておりますが、今回は「臨時収入」について経済学的な視点から考えていきたいと思います。

「10万円」を振り返る

問1: 受け取った皆さんはいつ使ったでしょうか?

1.「特別定額給付金」10万円の給付が話題になった時

2. 「特別定額給付金」10万円の給付が決定した時

3.「特別定額給付金」10万円が実際に手元に届いた時

問2: 受け取った皆さんはどれくらい使いましたでしょうか

1. 100%以上 (嬉しくてつい10万円以上使ってしまった)

2. 100% (10万円ぴったり)

3. 50%-100% (多少貯金した)

4. 0%-50% (多少使った)

5. 0% (全額貯金)

(ちなみに私の10万円は数ヶ月分の家賃としてすぐ溶けていきました)

「経済学」から考える

私たちの消費と貯蓄に関していくつかの経済理論が提唱されています。

有名どころは、life-cycle hypothesis (LCH) とPermanent-income hypothesis (恒常所得仮説) あたりです。

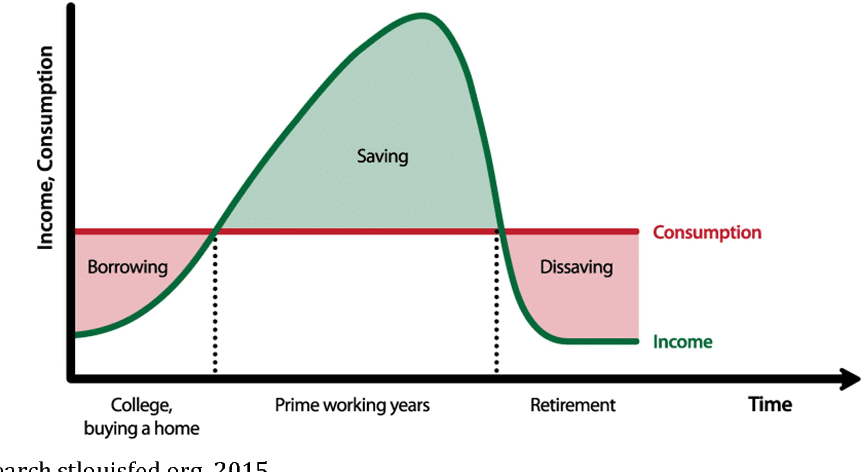

A: Life-cycle hypothesis (LCH)

とても非学術的に説明すると、(1) 若いうちは借金、(2) 稼ぎ出して貯金、(3) 退職して貯金くずす の三段階を経て生涯全体を通して+-が0になるように私たちは家計管理をするという話です。

B: Permanent-income hypothesis (恒常所得仮説)

こちらは、人々が給料に対する消費額を決定する際、現在の給料ではなく恒常所得(今後も同様に得られると予測される平均的な所得)を参考にするという話です。(色々な仮定条件をすっ飛ばしていますが... )

具体的には、

・所得には 恒常所得(permanent income)と変動所得(transitory income)の2パターンある。

・キーワードは "consumption smoothing" (消費をならす):現在の給料ではなく恒常所得によって消費額を決定すること

・人々は恒常所得の変化にのみ対応して消費パターンを変えていく。また、事前に知りうる変動所得に関しては、恒常所得に追加し、恒常所得の平均を計算し直し消費行動を少し変えるというような話です。

つまり、急な給付金のような臨時収入は、「変動所得」でありその所得がある程度事前に分かっている場合、それを恒常所得の計算に入れ込むということです。よって、人々は臨時収入の10万円ではなく、それを既存の恒常所得の計算に追加して新たな平均を出してその平均額の分だけ使うはずだという考えです (例えば 20歳で先70まで生きるとして 10万円/50年=2千円であり年間の消費を2千円ずつ増やしていくなど)

また、これらの計算は「実際にお金を受け取った時点」ではなく「お金を受け取ることが確定した時点」でされるとされています。

つまり、人々は「お金を受け取ることが確定した時点」で恒常所得の平均を計算し直し少し追加された平均消費額分の消費をし始めるということです。

実際に給付金を受け取る前からAmazonショッピングを楽しんでいた方も多いのではないでしょうか。

もしこれが本当ならば、問1は2 (ニュースがある程度信憑性のあるとされているのならば1) で、問2は4が「合理的な」消費行動です。

しかしどうでしょうか。こんな合理的に消費活動をしている人が果たしていらっしゃるでしょうか。

経済政策って本当大変...

・振り返ってみて 私たちの給付金に関する経済的判断は果たして合理的だったでしょうか

・一体どの程度の人々が合理的な判断をしたのでしょうか

・果たしてこの理論を知っていたとしたら人々はより合理的とされる判断をしたのでしょうか

経済政策をするにあたり「人々が合理的な判断をする」ことが仮定になっている場合、予想した経済効果が得られないのかもしれないです。

人々がどう使うかも重要な問いですが、どの程度、いつ使うかも経済政策を考える上で重要なファクターとされています。さらにいうならばこのような私たちの非合理的行動に関し、より多くの知見を得ることは不可欠だと思います(と最近の経済学者は述べております。)

(ちなみにトップ画のアルパカは給付金「まだ」届かないのと無責任な発言をしているわたし…このコロナの最中、給付金配る為の作業は本当に大変そう。尽力してくださった方々に只々感謝)

こちらも少し読んでもらえたらとても嬉しい...