警告!【老後資金は2,000万円では絶対足りない】知ってました?

こんな人は要注意ですよ。

・老後2,000万円問題を知らない

・このままでは老後までに2,000万円貯まらない

・老後に向けて2,000万円を貯蓄している

・老後に向けて2,000万円になるように

投資している

*老後は2,000万円あればいいと思っている

あなたの老後は安泰ではありません。

老後2,000万円問題

2017年総務省の家計調査によると、高齢夫婦無収益世帯の平均支出は、おおよそ26.5万円。これに対する年金等の収入は同調査にて平均21万円との結果が集計されました。結果、毎月5.5万円の不足になるとの調査結果が出ています。

この調査を基に、金融庁は老後には2,000万円が

不足すると国民に警鐘を鳴らしたのです。

厚生労働省が2020年に発表した日本人の平均寿命は、男性で81.41歳、女性で87.45歳です。

定年退職を60歳でした場合、平均で30年間ほどの生活が続きます。

総務省の調査結果の『月平均5.5万不足する』

を当てはめると、以下のような計算が成り立ちます。

・1年間の不足分・・・▲5.5万円/月x12か月

=▲66万円

・30年間の不足分・・・▲66万円/年x30年

=▲1,980万円

平均寿命以上に長生きすると、およそ2,000万円が不足する計算結果となります。これが『老後2,000万円問題』の根拠となる計算式です。

悲しいことに長生きをすると、お金が不足するという由々しき問題です。

『老後なんてまだ先!』と思っているあなた。

先送りにすればするほど『手遅れ』になるのです。

今ならまだ間に合うかも知れません。それに、

『2,000万円でも不足する』ってご存じでした?

介護施設への入居

先ほどの『月平均支出』には『前提条件』があります。

・大病を患わせていない

・介護状態にない

・痴呆が始まっていない

・老人ホームにお世話にならない

あなたはこのようなお年寄りになる自信は

ありますか?

若い頃から健康に気を付けていたとしても、生涯に渡って無病を継続することが難しいことは容易に想像できることでしょう。

ましてや生涯を全うするまで、自分で買い物をし、調理をし、掃除をし、洗濯をし、自分でお風呂に入り、自分でトイレに行く。

こんな方がどのくらいいるでしょうか?

近年の家族構成を見ると、ますます核家族化が進行し、お年寄りが子息世代と同居する率は年々減少傾向にあります。その結果、特別養護老人ホームなどの施設へ入居する割合が増加していることもまた事実であります。

これには『入居費用』と『月額料金』とがあり、料金システムは様々です。

まれに入居費用が0円の場合もありますが、通常ですと数十万円から高額なものですと数千万円から数億円するものまで存在します。

より手厚い介護を求めるほど高額になっていくシステムです。

月額料金については安価なものでも10万円程度から、高額になると40万円以上にも上ります。

不動産維持費用

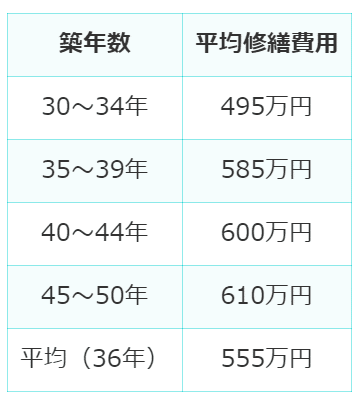

みなさんの中にも一戸建ての自宅を所有している方も多くいると思いますが、それはいつ頃に建てたものでしょうか?多くの方は30代までにその家屋を所有し、老後にはその家屋の築年数はすでに30年ほど経過していることでしょう。

ある住宅メーカーの調査によると、これまでに自宅修繕にかけた費用の総額は平均で555万円。

これを築年数別に見てみますと、以下の表になります。

築30年以上になると修繕を必要とする箇所も年々増加し、生涯住み続けようとすると数百万円の費用が必要となります。これらを月平均にしても数千円から数万円の修繕費が『月平均支出』に加算されてきます。

日本の住宅建築技術は向上していると言えども、確実に老朽化は進行し、場合によっては『建て替え』が必要になるケースもあります。この場合は、数千万円が必要になってきます。

60歳を超えても住宅ローンの支払いが残っている方についても同様に『月平均支出』に加算することが必要になってきます。

賃貸アパートにお住まいの方に対して言及するであれば、当然のことながら月々の賃借料は総務省の言う『月平均支出』に含まれていません。

年金取得までの無収入期間

近年の日本の定年退職制度は、2013年4月に「高年齢者雇用安定法」が改正され、希望すれば全員が、原則65歳まで継続して働けるようになりました。

しかし、一方で厚生労働省の調査によると、実際には定年制をとる企業のうち、定年を60歳とする企業が79.3%、65歳とする企業が16.4%という状況です。

実際に正規雇用してくれる会社は少ないんですね。恐らく、給料を減らして再雇用とするのが現実でしょうね。

また、いずれは定年は70歳に引き上げられるとも言われています。

みなさんは70歳まで働きたいと思いますか?

幼いころから受験戦争と闘い、就職氷河期を乗り越え、嫌な上司の命令を聞き、パワハラ・セクハラに悩まされ、ストレスだらけの競争社会を生き抜いてきたのにも関わらず、

自由に生きれる定年退職後の年齢は70歳超え

『遅くとも60歳では退職したい!』とお考えの皆さんは、退職から年金がもらえるまでの5年間は収入も年金も無い無収益期間があります。

これを先ほどの『月平均支出』に当てはめて計算しますと、▲26.5万円/月x12か月x5年=▲1,590万円となります。

前項の1,980万円と合わせて3,570万円不足となります。

インフレリスク

また、この『老後2,000万円問題』の大きな欠点として、『インフレ』があげられます。

果たして今現在の2,000万円は

20年後も2,000万円の価値はあるのでしょうか?

答えは『否』です。

インフレ率の低い現代の日本においても、インフレは確実に起きています。

幼いころに買っていたお菓子やジュースは今でも同じ金額で購入できますか?同じ金額の商品でも中身の量は減っていませんか?

これがインフレの正体です。

今現在、2,000万円する物は、20年後はより高いものになっています。しかし、みなさんの収入が毎年2%アップすることや、年金受給金額が上がることは考えにくい事実です。

日本は先進国の中でもインフレ率の低い国のひとつで、米国などはインフレ率を年間2%程度を目標としています。

近年の日本では実質は1%に満たない年もありましたが、日本銀行も2%を目標とすることを発表しています。

これが何を表しているかと言うと、『今現在の2,000万円は、20年後にはその価値を持たない』と言うことです。

では、実際に現在の2,000万円同等の価値を20年後に求めるとすると、なんと『2,900万円』です。これは単純に2%x20年=40%ではないのですが、それ以上の金額になるということです。仮にインフレ率が1%だとしても2,440万円と言うことになります。更に、先ほどの3,570万円で換算すると5,000万円となります。インフレ率が1%だとしても4,300万円必要となります。

また、金融庁の発表した『ひと世帯に必要な毎月の金額=26.5万』にも疑問がありますよね。

まとめ

・介護施設への入居費が考慮されていない

・家屋には必ず修繕費(賃借料)がかかる

・60~65歳までに無収入期間がある

・インフレを計算に入れていない

これら項目を考慮すると、老後は2,000万円では足りず、少なくとも3,500万円から5,000万円は必要になってくるとの結果となります。

さて、みなさんならどうしますか?

私には『解決策』があります。

それほどハードルは高くありません。

近々その『解決策』に記事にすると思いますので、『フォロー』いただければ幸いです。

↓こちらでその一部も紹介しています↓

記事がいいなと思ったら『スキ』『シェア』などしてくれると励みになります。

投資に必要な知識は書籍から得ましょう。

では、また。

いいなと思ったら応援しよう!