住宅ローンの繰り上げ返済に待った!【返せば返すほど損する○○な理由】

こんにちは、以前、住宅ローンの繰り上げ返済に命をかけていた『ここ屋』です。

こんな人におすすめな記事

・すでに住宅ローンを組んでいる

・これから住宅ローンを組む予定

・住宅ローンの繰り上げ返済を考えている

・手持ち資金を頭金に使用しようと考えている

今回は、住宅ローンの繰り上げ返済を考えている人や、多額の資金を頭金にしようと考えている人にとっては、耳寄りな情報となっています。

自分のことではなくても、お子さんや友達などに教えてあげれば喜ばれるような内容なので、最後まで読んでいってください。

住宅ローンの繰り上げ返済はすべきか

結論を先に言うと、答えは『繰り上げ返済すべきではない』です。

では、貯まった資金を、繰り上げ返済せずに、どうするのか。

適切な選択肢は『投資に回す』です。

なぜ、そちらがお得になるのか解説していきましょう。

ただし、返済期間の後半にいる方には、それほど効果的ではないので、自分がどちら側にいるのかも考えながら読んでみてください。

住宅ローンとは

・その名の通り、住宅を取得するために金融機関などから借り入れるお金のこと

・居住用の土地・建物を担保に借入れることができる

・借りた金額に利息をつけて返済する

・ローン返済で多く使われる元利均等方式で算出

・適正なローンが組めるかの事前審査がある

日本の住宅ローンの実態

国土交通省の調査によると、2018/4〜2019/3の住宅ローンを組んでいる人の平均値は、以下のようになったとのこと。

・新築注文戸建て住宅4,615万円

・建売戸建て住宅3,851万円

・中古戸建住宅2,585万円

・分譲新築マンション4,457万円

・分譲中古マンション2,746万円

・戸建建て替え3,555万円

年代別の購入住宅種類は以下の通り。

・20代〜30代(新築注文戸建住宅・建売戸建住宅・分譲新築マンション)

・40代(分譲中古マンション・中古戸建住宅)

・50代〜60代(建て替え)

これらを見る限り、日本人がいかに生涯年収を『住居』に注ぎ込んでいるのかがわかります。

住居メーカーの営業マンや、マンション販売のデベロッパーに

『アパートや賃貸マンションに月々支払っている同様の金額で、いつかあなたの資産になりますよ!』

と殺し文句を言われて、購入に至った方も多いことでしょう。

『月々6万円で、ボーナス時25万円!無理なく返済していきましょう!』と。

『無理なく』のうたい文句に疑問を持たずに、購入してしまうんですよね。

その結果、35年間の『強制労働』を余儀なくされてしまう。

支払うことが可能には可能だが、めいっぱいの金額を提示されて、本当に『無理なく』なんでしょうか?

住宅ローン減税

われわれ日本人の『住宅ローン地獄』から、救いの手を差し伸べてくれるのが『住宅ローン減税』です。

住宅の取得(新築、新築住宅の取得、中古住宅の取得)や、増改築・リフォーム工事を行うにあたり、10年以上のローンを組んだ場合に、納めた所得税が戻ってくる制度です。(住宅借入金等特別控除)

最近では、『消費税10%増税に伴う減税制度の拡充措置』が発表されて話題になりました。

サラリーマンが利用できる数少ない節税方法だから有効活用しましょうね!

この制度は、所得控除ではなく、税額控除のため、節税効果はバツグンですね。

所得税10%のサラリーマンが、10万円の所得控除を受けても、節税効果は1万円です。

一方、10万円の税額控除は、すべての人に10万円そのまま節税になるってことです。

『繰り上げ返済』と『投資』の比較

では実際に、住宅ローンのシミュレーションをすることで、繰り上げ返済がいいのか、資金を投資に回した方がいいのかを検証してみましょう。

ここで、一般的な住宅ローンの返済シミュレーションをしてみましょう。

条件を以下のように設定します。

・住宅取得金額4,500万円

・頭金1,000万円

・住宅ローン3,500万円

・年利1%

・年齢30歳から開始

・35年ローン

・年収500万円程度

近年のローン借入金利は格安で、年利0.5%程度のものまであります。

ここでは、年利1%として計算しています。

この場合の返済計画は、ザックリ以下のようになります。

・月々の返済額5.5万円

・ボーナス時25万円(年2回)

・年間返済額116万円

・35年返済総額4,150万円

・合計利息金額650万円

利息だけで650万円もの大金を支払わなければならないんですね!

実際の減税金額

では、先程の住宅ローン減税で、実際にいくらくらいの節税ができるのか、シミュレーションの例で確認してみましょう。

①,借入金額の年末残高の1%

②,所得税の控除限度額40万円

③,各年の(所得税+*住民税)

*住民税の限度額は136,500円

以上の①②③のうち、一番小さい金額が対象となります。

おそらく年収500万円程度のサラリーマンであれば、

①の『借入金額の年末残高の1%』がもっとも小さい金額になるでしょう。

この場合、初年度の控除額は3,500万-116万=3,340万円の1%で33.4万円の税金が控除されることになります。

ローン残高は毎年少しずつ減少していくことになりますが、現在の税制だと、住宅ローン減税の恩恵は10年間持続します。

先ほどのシミュレーションの場合、10年間の合計控除額は、ザックリ計算で300万円ほどになります。(年収によって多少変わりますので、実際は金融機関に確認してください)

繰り上げ返済してしまうと、少なくともこの控除分が減少してしまいます。

また、購入時より10年が経過した以降の場合ですと、住宅ローン減税が終了してしまいます。

しかし、この場合でも繰り上げ返済しない方がいいんです。

早く返済した方が、利息が減ってお得に感じますよね?

通常であれば、そう考えるでしょうが、投資家目線ですと少し景色が違うのです。

では、繰り上げ返済せずに、その資金を『投資』に回した場合のシミュレーションをしてみましょう。

繰り上げ返済分の資金を投資した場合

10年間の住宅ローン減税を享受した後、25年間の支払期間が残ります。

この間に、かかる利息はおおよそ350万円。

果たして、本当に投資に回した方がお得なんでしょうか?

現在、繰り上げ返済は金融機関の窓口で行う際は、100万円を単位とし、1%程度の手数料がかかります。インターネットで繰り上げ返済する場合は、10万円単位で手数料なしで返済可能です。

しかし実際には、100万円を1口として繰上げ返済をされている方が多く見受けられるのです。

では、この100万円を繰り上げ返済したとして、その場合のローン利息の減少はおそらく30万円弱の効果があるはずです。

それでは、この100万円を25年間投資に回した場合はどうなるのでしょうか?

投資信託の年利平均は3%~7%と言われています。

実際に5%の利回りで運用することは、そう難しくはありません。

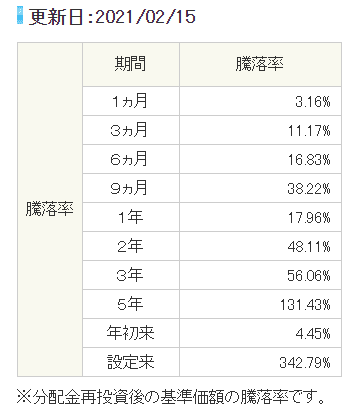

2020年の米国経済の成長率は、年間15%以上とも言われています。代表的なS&P500指数の銘柄であれば、年平均7%もそれほど現実離れした数値とも限りません。

S&P500指数をインデックスとした米国ETF『VOO』の騰落率です。

では、繰り上げ返済しようとしていた100万円を、年利5%で運用した場合のトータルリターンはと言うと。

税引き後で170万円の利益(トータル270万円)となります。

年利7%の場合、税引き後300万円(トータル400万円)の利益を生んできてくれます。

繰り上げ返済の金額が大きくなれば、なおさらです。

では、残存年数と年利回りの組み合わせによって、いくらくらいの利益を生むことができるのか、一覧表で確認してみてください。

(投資金額は100万円。20%の税引き後のおおよその数値。単位万円)

まとめ

・住宅ローン減税は、サラリーマンが利用できる数少ないお得な節税方法

・繰り上げ返済する資金があるなら、投資に回した方が大きなリターンが狙える

・おまけとして、住宅ローン支払い期間中の地震保険などが継続する

以上、みなさんのためになったら嬉しいです。

最後まで読んでいただき、ありがとうございました。

他にもお得な情報がたくさんあるので、別の記事も読んでいってください。

お金の知識は書籍から得ましょう。

ではまた、別の記事で。

いいなと思ったら応援しよう!