パン屋はやめとけ?需要・将来性をデータとイラストで可視化してみた【市場分析】

どもー。

分析太郎です。

色んな仕事の将来性を

分析しています。

今回はパン屋の

市場分析レポートです。

仕事の将来性を把握する上で

市場分析は必要不可欠です。

起業するにせよ転職するにせよ、

将来性を把握しておかないと、

キャリア選択で痛い目を見ます。

なので分析太郎が、

データとイラストを駆使して、

将来性を分析しました。

それでは、見ていきましょう。

【※】

こちらの記事は1件購入ごとに

300円値上がりするよう

設定されています。

おかげさまで、

記事の総購入数が125件を超えました。

いつの間にか値上がりしてしまう前に、

早めのお買い求めがお得です。

パン屋の将来性

まずは需給バランスを理解する

前編では、パン屋業界の

将来性を確認していきましょう。

その前に、需給バランスについて説明します。

世の中には様々な市場があり、

その中でお金が取引されています。

そして市場の中には、

供給(事業者)と需要(お客様)が

存在します。

これらを釣りで例えるなら、

市場=釣り堀

供給=釣り人

需要=狙っている魚

と言えます。

そして、需要と供給にはバランスがあります。

イラストにするとこんな感じです。

本レポートでは、

八百屋市場が4つのうち

どこに分類されるかを、

行政機関と業界団体のデータを

フル活用して考察していきます。

それでは、本題に話を移しましょう。

パン屋の市場規模

それでは最初に、

パン屋業界の

市場規模を確認しましょう。

経済センサス(総務省・経済産業省)の

データによれば、2021年のパン小売業の

市場規模は2.1兆円、推移は2016年比で

減少傾向でした。

グラフを作成しました。

出典①:H24 経済センサス活動調査(総務省・経済産業省)

出典②:H28 経済センサス活動調査(総務省・経済産業省)

出典③:R3 経済センサス活動調査(総務省・経済産業省)

12~16年で47.9%増加してましたから、

恐らくコロナの影響もあり、

業界全体の売上がガクンと

落ちたと考えられます。

それでは、

事業所数別で見てみましょう。

上のグラフを、

1事業所だけで経営しているところと、

複数の事業所を抱えて経営しているところで、

分類してみました。

グラフを作成しました。

出典①:H24 経済センサス活動調査(総務省・経済産業省)

出典②:H28 経済センサス活動調査(総務省・経済産業省)

出典③:R3 経済センサス活動調査(総務省・経済産業省)

単独事業所(青)は、

マイナスしていないようです。

複数事業所に関しては、

12~16年で70%以上成長したので、

16~21年でその跳ね返りがあったと

言えるでしょう。

あの神戸屋も小売事業を

規模縮小していますから、

影響は大きかったと言えそうです。

では、

一事業所当たりの売上高は

どのように推移しているでしょうか。

グラフを作成しました。

出典①:H24 経済センサス活動調査(総務省・経済産業省)

出典②:H28 経済センサス活動調査(総務省・経済産業省)

出典③:R3 経済センサス活動調査(総務省・経済産業省)

これは後で見ていきますが、

パン屋事業所数の変動が

大きく影響していると

考えられます。

ところで調べていて

こう思いました。

「パン屋って平均で年2,000万も売るんだ…」

気になったので深掘りします。

僕がイメージする個人のパン屋さんは、

自分で作って自分で売る、つまり製造小売の

パン屋さんです。

経済センサスの産業分類では、

H28年まで「パン小売業(製造小売)」という

詳細分類がありましたので、この分類で、

かつ単独事務所のデータを確認しましょう。

表を作成しました。

出典:H28 経済センサス 活動調査(総務省・経済産業省)

製造小売で単独事務所、つまり

自分で作って自分で売る個人のパン屋でも、

やはり年間2,000万近く売り上げるようですね。

少し驚きでした。

同規模の市場には

下記が挙げられます。

レンタカー(6,480億円)

スポーツ教室(6,510億円)

冷凍食品(7,130億円)

国内市場の立ち位置としてはこのあたりです。

出典:市場規模マップ

この市場で、需給バランスは

どうなっているのでしょうか。

確認していきましょう。

パン屋市場の供給の推移

それでは、パン屋市場の

需給バランスを確認しましょう。

まずは供給から確認します。

パン屋の数がどのように

推移しているか見て見ましょう。

グラフを作成しました。

出典①:H24 経済センサス活動調査(総務省・経済産業省)

出典②:H28 経済センサス活動調査(総務省・経済産業省)

出典③:R3 経済センサス活動調査(総務省・経済産業省)

総事業所数は、

2016年と比較して、

9.5%減少していました。

従業者数の推移も確認して見ましょう。

グラフを作成しました。

出典①:H24 経済センサス活動調査(総務省・経済産業省)

出典②:H28 経済センサス活動調査(総務省・経済産業省)

出典③:R3 経済センサス活動調査(総務省・経済産業省)

事業所数も従業者数も、

12~16で急成長して、

16~21年で縮小しているようです。

では、需要はどう

推移しているでしょうか。

確認していきましょう。

パン屋市場の需要の推移

それでは、

パン屋市場の

需要を確認しましょう。

ここでは

・パン購入金額の推移

・パン購入数量の推移

について、お米と比較しながら

確認して見ましょう。

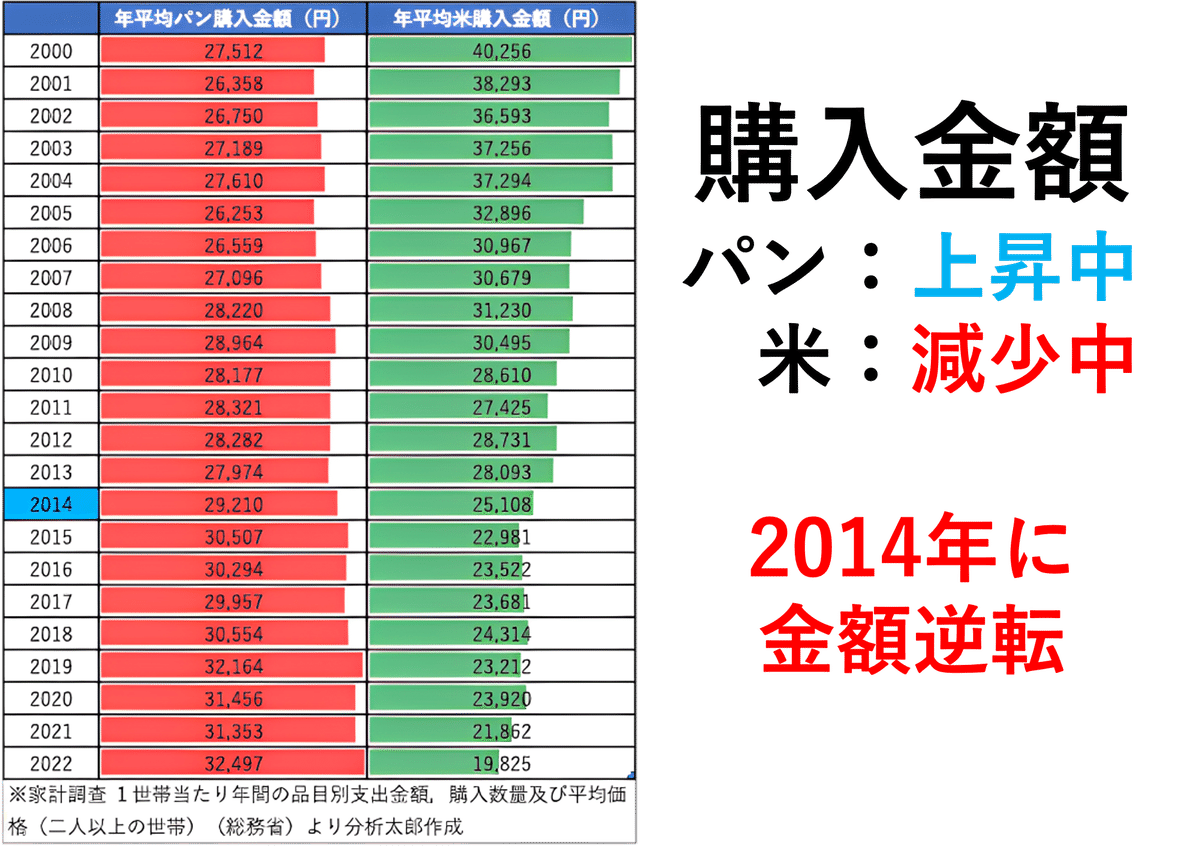

まずはパン購入金額の推移についてです。

表を作成しました。

出典:家計調査(総務省)

日本人はお米よりも

パンに多くお金出してるんですね…。

驚きです。

2000年の値を100とした場合の、

指数の変化はこのような感じです。

グラフを作成しました。

※2000年を基準年とした場合

出典:家計調査(総務省)

差は開く一方ですね。

2000年からの約20年間で、

パンの年平均購入金額は20%ほど増え、

お米のそれは50%ほど減少しています。

パンの需要は増えつつあると言えます。

それでは、

購入数量も確認しましょう。

表を作成しました。

出典:家計調査(総務省)

こちらも、差は開く一方のようです。

パン購入数量に大きな変化はありませんが、

お米はやはり減少し続けています。

2000年の値を100とした場合の、

指数の変化はこのような感じです。

グラフを作成しました。

出典:家計調査(総務省)

このままの推移が続けば、

さらパンと米の購入数量には

大きな差が開くでしょう。

では、コロナ禍を経て、

直近ではどう推移して

いるでしょうか。

一般社団法人 日本パン工業会と

農林水産省のデータから、

2021/1~2023/8のパン生産量の

推移を確認しましょう。

グラフを作成しました。

※「学給パン」を除く一般向け生産量をもとに作成

出典①:パン類の月別生産数量(一般社団法人 日本パン工業会)

出典②:R5.3 食品製造業の生産動向(農林水産省)

出典③:R5.4 食品製造業の生産動向(農林水産省)

出典④:R5.6 食品製造業の生産動向(農林水産省)

出典⑤:R5.7 食品製造業の生産動向(農林水産省)

出典⑥:R5.8 食品製造業の生産動向(農林水産省)

2023年に入っても、

パンの生産量は2021年水準まで

戻っていないようです。

今後どう推移していくか、

見守る必要がありますね。

分析太郎の結論

まとめると、

パン屋市場の

需給バランスはこうです。

供給:事業所数も従業者数も2016年から減少傾向。

需要:2000年時点と比較すると、世帯あたり年平均購入金額・数量ともに増加しているが、コロナ禍以降、パンの生産量が増えていない。

結論を出しますね。

冒頭の需給バランス四分類で言えば、

ここに当てはまりつつあるのでは

ないでしょうか。

いかがでしたでしょうか。

ただ、これは日本全体の需給バランスであり、

当然ですが地域によって偏りが生まれます。

日本は他国と比較しても、

地域によって文化が消費性向が

段違いに異なります。

従って、

日本全体だけでなく、

さらにお住まいの地域についても

詳しく分析する必要があります。

そこで後編からは、

パン屋市場のレッドオーシャン・

ブルーオーシャンな都道府県を

特定していきます。

都道府県ごとのパン屋一店舗あたりの人口を求めました

お住いの地域はいかがでしょうか

お住いに地域はどこに分類されているでしょうか

お住いに地域はどこに分類されているでしょうか

ここまで読んでくださった皆様が、

キャリア選択で後戻りできない、

取り返しのつかない状況にならないことを、

心から願っています。

この記事が参加している募集

この記事が気に入ったらチップで応援してみませんか?