KPIで予算達成度とその再現性を高めよう

株式会社Scale Cloudで代表取締役を務めさせていただいている広瀬です。

わたしは20年以上予実管理業務に携わりたくさんの課題と向き合いながら、「予算の達成度を上げるにはどうしたらいいか?」、かつ、「予算達成の再現性を高めるにはどうしたらいいか?」を模索してきました。

これまで800社以上の経営管理支援業務に携わる機会をいただきましたが、そうした経験を踏まえて、今回、予算の達成度とその再現性を高める方法として、KPIを活用する方法について書いてみたいと思います。

「予算を達成したい!」「その再現性を高めたい!」と思っている方々のお役に立てれば幸いです。

KPIのそもそもの目的は?

KPIの活用がどんどん広がってきています。

ただ、「どのようなKPIを設定すればいいのか?」「どのように運用していけばいいのか?」といったノウハウが世の中的にも確立されていないので、手探り状態になっている会社も多いのではないでしょうか?

そもそも、KPIを活用する目的は何でしょうか?

KGI(Key Goal Indicator:重要目標達成指標)とは、最終的に達成したい目標(ゴール)を定量的に評価するための指標です。

一方、最終目標に至るまでのプロセスが適切に実行されているかどうか、その途中経過の達成状況を定量的にチェックするための指標がKPI(Key Performance Indicator:重要業績評価指標)です。

KGIという最終目標(ゴール)までの道のりの途中にある中間地点(チェックポイント)にあたるものが、KPIになります。

ですので、KPIを活用する目的は、一般的には「KGIを達成する」ことになると思います。

では、「KGIを達成する」目的は何でしょうか?

KGIを、個人単位、部門単位、会社単位のいずれで考えるかによっても変わってくるとは思いますが、会社単位で考えたとき、一般的には「事業計画や予算を達成する」ことになると思います。

PLとKPIの分断

事業計画や予算は、最終的にはPL(損益計算書)のフォーマットに従って作成することがほとんどです。

そして、事業計画や予算が決定した後は、管理部がそのPLフォーマットに沿って予実管理を所管していくことになります。

一方、このPLフォーマットの予算を達成するために、どのようなKPIを設定して、どのように運用していくかは、事業部に任されることが多いでしょう。

この時点で、管理部が所管しているPLと、事業部が所管している(=日々追いかけている)KPIが紐づいていないケースが多いです。

その結果、予実管理におけるPLとKPIの運用においても、管理部は予実管理システムや表計算ソフト(ExcelやGoogleスプレッドシート)を使ってPLの予実管理をし、事業部は営業支援システム(SFA)やマーケティングオートメーション(MA)などの各種システムや表計算ソフトを使ってKPIの管理をしているという状況にあり、それぞれのデータがうまく統合されておらず、一気通貫して事業全体の状況を把握しづらい状況にあります。

事業部と管理部の間にある「壁」

そこで、管理部はPLの予実分析をする中で、予実の差分があるものについて、事業部にその原因などを確認をしますが、深く確認しきれずに表面的なものになってしまっていることも多いでしょう。

その結果、それらの情報を集約して事業全体のPLベースの予実分析をするものの、「的を得た分析になっていない」「表面的な分析になってしまっている」といった状況で、適切な意思決定や今後の施策を引き出す有効な「仕事」になってないかもしれません。

または、事業部からは「現場のことをわかってないくせに」と腹の底では思われているかもしれません。

一方の管理部でも、事業部に対して「もっとわかりやすく迅速丁寧に情報共有して欲しい」「今後の見込数値について、なぜそうなるのかが全くわからないし、そもそも見込みの精度も低い」「もっと数値管理をちゃんとやってほしい」と腹の底では思っているかもしれません。

このように、管理部と事業部の間に壁がある(=分断されている)ケースは多いでしょう。

そのような状態であれば、会社全体としての予算の達成度はなかなか上がらない可能性が高いです。

もしくは、予算の達成度が高かったとしても、「時流が良かった」「たまたま」といったように、予算達成の再現性は決して高くないかもしれません。

予算の達成度とその再現性を高める「仕組み」

わたし自身、事業計画や予算の策定、およびその後の管理(以下、「予実管理」とします)に20年以上携わってきました。

それを踏まえて、予算の達成度を高める、またはその再現性を高めるためには「仕組み」が必要だと強く強く思ってます。

どのような「仕組み」かは後述しますが、大枠としては、「管理部と事業部が同じ目的達成(=予算の達成)に向けて一致団結して二人三脚でPDCAをまわしていく状態」、および、「それを支えるインフラと運用ルールが整備されている状態」が必須だと思います。

「壁」を取っ払い分断を解消する

さきほど、管理部と事業部の「分断」について書きました。

一方の事業部内でも、営業部門、マーケティング部門などの部門間で「分断」が発生しているケースも多々あります。

たとえば、経営会議でこんなことはないでしょうか?

営業部長から営業の報告(KPI含む)があり、マーケティング部長からマーケの報告(KPI含む)があり、管理部長から予実分析の報告(PLと結果指標のKPIを含む)があるものの、報告のみとなってしまっていて議論が生まれない、または、議論が生まれたとしても部門ごとのバラバラの状況報告なので、それらをつなぎ合わせて事業全体の状況を把握することが難しく、結局、社長と営業部長、社長とマーケティング部長、社長と管理部長といった関係の中でしか議論がなされず、参加している全員、つまり、社長、営業部長、マーケティング部長、管理部長の4人が双方向に議論するということがない。

事業全体の状況について、全員の認識が一致していなければ有効な議論は生まれないでしょう。

「群盲像を評す」というインドの寓話があります。

ある日、6人の盲人が象を触ってその正体を突きとめようとしました。

1人目は象の鼻に触り、「象とは蛇のようなものだ」と言いました。

2人目は象の耳に触り、「象とはうちわのようなものだ」と言いました。

3人目は象の足に触り、「象とは木の幹のようなものだ」と言いました。

4人目は象の胴体に触り、「象とは壁のようなものだ」と言いました。

5人目は象のしっぽに触り「象とはロープのようなものだ」と言いました。

6人目は象の牙に触り、「象とは槍のようなものだ」と言いました。

それから6人の盲人たちは長いこと言い争い、それぞれが自分の意見を譲りませんでした。

このうち経営者と管理部長の2人だけは事業の全体像がちゃんと見えていても、他の営業部長やマーケティング部長たちが同じように見えていないと、これと同じようなことになって、幹部全員で共通認識を持つことは難しいでしょう。

共通認識をしっかり持つためには、全員が等しく全体像を見ている必要があります。

そこで、まずは、みんなで同じ情報(=同じ景色)を見て、事業の状況について共通認識を持ち、組織全体の視座を揃えることが大切になります。

ピラミッド型から円卓型へ

しかし、一般的には情報がピラミッド型になっているケースが多いです。

つまり、管理部が事業部の各部門から情報を集約して、それらを取りまとめた上で経営陣に報告し、それによる意思決定の結果が上から下に向かって降りていくという流れです。

このピラミッド型のデメリットは大きくは次の2点です。

各階層(経営陣/管理部/事業部の各部門)で見ている景色(情報)が違うので事業全体の状況や課題について組織全体で共通認識が持ちづらい。

管理部において、情報を集約したり加工したりする手間がかかり、その結果、組織全体の情報流通のスピードが落ちるし、管理部がエクセル作業に追われる。

そこで、ピラミッド型ではなく円卓型にして、情報(数値)を民主化する必要があります。

管理部と事業部の各部門の情報(数値)を共通の基盤にお互いに持ち寄って集約し、組織全体でその情報を活用するという状態です。

こうすれば先ほどのピラミッド型のデメリットを解消できます。

組織全体で同じ景色(情報)を見れるので、事業全体の状況や課題ついて共通認識を持ちやすい。

情報を集約したり加工したりする手間を分散化できるので、その結果、組織全体の情報流通のスピードが上がるし、管理部がエクセル作業から解放される。

しかし、円卓型にもデメリットがあります。

それは、共通の基盤に管理部と事業部の各部門の情報(数値)をただただ集めただけだと、情報が整理されておらず円卓(=共通の基盤)の上が雑然としていて、「確かにそこには事業全体の情報は集まっているのだろうけれども、どのように解釈したらいいかわからない」、または、「各人ごとに違った解釈をしてしまう」ということになりがちです。

KPIツリーでモデリングする

つまり、円卓型で事業数値を集約しても、数値同士の関係がわかりづらければ、全体像について共通認識が持ちづらいので構造化する必要があります。

具体的には、管理部が管理しているPLと、事業部の各部門が管理しているKPIを、KPIツリーをつくることで統合して構造化(モデリング)していくといいでしょう。

そうすれば、PLと各KPIがどのように紐づいているのかが、誰がみてもわかりやすくなります。

この「誰がみてもわかりやすい」というのはとても大切で、そうすることで事業全体の状況などについて各部門間で共通認識を持ちやすくなります。

共通認識が持てなければ、お互いに考えていることがバラバラでうまく連携できなくなってしまうでしょう。

たとえば、売上が予算未達成になった時の原因として、営業部門では「マーケティング部門での新規リード獲得が少ないからだ」と思っているかもしれないですし、一方のマーケティング部門では「営業部門の成約率が悪いことが原因だ」と思っているかもしれません。

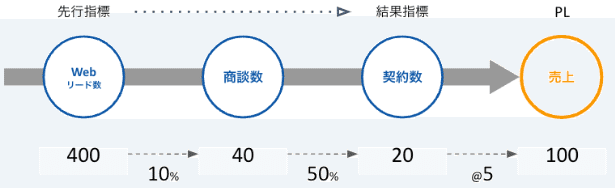

このようなことにならないように、KPIツリーをつくる時の注意点としては、結果指標だけでなく、先行指標となるKPIもKPIツリーで可視化するということです。

この図のように、KGIを売上、契約単価と契約数を結果指標のKPI、それ以外のKPIを先行指標のKPIとして、以降の話を進めます。

KGIである売上について、解像度を上げて分析するために、拠点別の売上や商品別の売上のデータをとって分析している会社も多くあります。

しかし、これらはKGIの見え方の粒度や角度を細かくしたものであり、あくまでKGIであって、KPIではない、と思います。

KPIの定義を思い出してください。

KPIは KGIの達成までの「中間目標」でしたよね?

なので、プロセスの途中にあるものであって、結果の細分化ではないです。

その状態から半歩進んで、PLと結果指標のKPIを統合して可視化している会社は多いと思いますが、それでもさらにもう半歩進んで、先行指標のKPIまで統合して可視化できている会社は少ないです。

「PL」と「結果指標のKPI」と「先行指標のKPI」を1つのKPIツリーで統合することで事業状況の解像度を上げることができます。

KPIツリーに沿ってデータを集約する

このモデリングができたら、そこで設計されたPLやKPIのデータをその構造に沿って集約します。

ただし、データを集約する先(=共通の基盤)は、管理部が管理しているExcel(またはGoogleスプレッドシート)ではないほうがいいです。

そうしてしまうと、事業部からすれば、管理部と事業部の共通の基盤(=インフラ)にデータを集めているのではなく、管理部が事業部のデータを吸い上げているという中央集権的な状態であることに変わりがなく、また、そのExcelを事業部が自由に触ることはないので、両者が平等に扱える民主的なインフラではなくなってしまいます。

ですので、管理部と事業部の「間」に情報集約する「場」(=円卓型)をつくり、そこに管理部と事業部の各部門が必要なデータ(モデリングにより設計されたPLやKPI)を集約し、両者が等しく見れるし扱えるものにした上で、その「場」で一緒に数値を確認しながら議論をし、PDCAを回していくという状態を作る必要があります。

具体的には、PLの売上が予算未達成だったとすると、KPIツリーに沿って因果関係を理解しながら、どこの部門のどのKPIに原因があるのかということが誰が見てもわかりやすくなるので共通認識が持てます。

そして、その原因の課題解決に向けて同じ目線で議論できるでしょう。

KPIでフォーキャストする

また、先行指標までKPIツリーで構造化しておくと、先行指標のKPIをもとに、KGIや結果指標のKPIをフォーキャストすることで、逆算思考で最適な打ち手を見つけることができます。

たとえば、Webリード数が今月400だったので、そこからの商談化率が10%だとすると来月の商談数は40になりそうだ。そうすると、そこからの成約率が50%とすると、再来月の契約数は20になりそうだ。そうすると、それらの契約の平均的な契約単価が5とすると、再来月の売上は100になる。そうなれば、予算の売上120に対して20未達成になってしまう。

このような要領で、年度末までのフォーキャストをします。

そうすれば、たとえば、「今のフォーキャストでは当期の売上の着地見込が1,500で、予算の1,800に比べて300未達成になってしまいそう」ということがシミュレーションできます。

そうすると、逆算で今、または今後、何をしないといけないのかをタスクに落とし込めるようになるので、「年度の予算達成」に対する事業側の意識向上や、早めに対策を打てることで予算達成の確度(または予算達成の再現性)が上がるということが期待できます。

一般的にフォーキャストというと、事業部が出す案件別のヨミを指すことが多いです。

A案件はいまこのフェーズだから契約できるのは早くて2ヶ月後くらいになりそう。

B案件はすでに稟議が進んでいるので来月には契約できそう。

C案件はまだ商談開始したところなのでまだ全然読めない。

といったように、案件別のヨミの金額を積み上げて、来月以降のフォーキャストにするといった具合です。

これであれば、(リードタイムにもよりますが)数ヶ月先のフォーキャストはできても年度末までのフォーキャストは難しい(=年度の予算達成を常に意識することが難しい)ケースが多いです。

このフォーキャストが事業部における案件別のフォーキャストと呼ぶならば、先ほどのフォーキャストは、管理部におけるビジネスプロセスに沿ったKPIによるフォーキャストです。

前者だけであれば、そのフォーキャストの結果を管理部が事業部から受け取って、「それくらいの予測なんだ」「なぜこの予測になるんだろう」といったすっきりしない所感になるかもしれません。

そこで、管理部では後者のフォーキャストを行うべきでしょう。

そうすることで、年度末のフォーキャスト結果を事業部に指し示して、年度の予算達成に向けて組織的なPDCAを促進させていくことができます。

インタラクティブにシミュレーションする

そして、このフォーキャストを、管理部と事業部の会議においてインタラクティブに行うことがオススメです。

管理部:

マーケティング部門で新規リードの獲得数が減少傾向にあり、直近3ヶ月の平均値では月100になっている。この数値が年度末まで続けば商談化率や成約率が計画通りだとしても、年度末の売上の着地見込は1,500になって、予算の1,800に比べて300未達成になってしまう。

事業部:

それであれば、営業部門でテレアポ施策を実施して、月20ずつ新規商談を確保できたらどうなる?

管理部:

そうすると、商談数のフォーキャストがこのようになるので、成約率や契約単価が計画通りだとすると、年度末の売上の着地見込は1,700になりますが、まだ100足りないですね。

事業部:

それであれば、値引きを抑制して、契約単価の平均を10上げたらどうなる?

管理部:

10月からそれができたとすると年度末の売上の着地見込は1,800に到達しそうです。ただ、それが11月以降になってしまえば着地見込は1,800に届かなそうなので10月までにその施策の実行を開始すべきですね。

このような具合で、双方が議論しながらその場でインタラクティブに数値をシミュレーションし、その結果を見て施策を考えるということをしていくといいでしょう。

共通のプラットフォームをつくる

このように、事業部と管理部が共通のプラットフォーム(=場)上で共通認識を持って議論し、一緒に予算達成に向けてPDCAをまわすことが重要です。

KPIツリーに沿った過去および現在の事業全体の部門横断的な状況

それを踏まえた事業全体の部門横断的な未来のフォーキャスト

これらの共通認識を持った上で、管理部と事業部が議論をし、一緒にPDCAをまわしていくことで、予算達成の再現性はきっと高まるでしょう。

ちなみに、少しだけPRさせていただくと、これら一連のことができるようになったクラウド型の経営マネジメントシステムが「Scale Cloud」です。

さきほどの「場」をGoogleスプレッドシートにしてしまうと、先ほど書いたような中央集権的な状態になってしまう他、関数が壊れたり、よくわからないシートが増えてしまって雑然としがちですし、そうなるとメンテナンスが大変になります。

また、Excelだとさらに「最新バージョンがどれかわからない」といったことにもなりがちなので、事業部と管理部の共通の「インフラ」としては最適ではないので、手前味噌ですがオススメです。

一般的な予実管理システムとの違いとしては大きくは以下の3点です。

結果指標から先行指標まで

予実管理システムの多くはPLと結果指標のKPIを管理できますが、Scale Cloudはそれらに加えて先行指標のKPIまで幅広く、かつ、汎用性高く管理可能です。

だからこそ、先行指標のKPIを日々追いかけている事業部と、PLや結果指標のKPIを管理している管理部が共通認識を持って一緒に事業推進できるようになります。

KPIまでプロが伴走支援

PLと結果指標と先行指標の設計は難易度が高く、予実管理システムの多くはサポートしてませんが、Scale Cloudはそのノウハウを多数蓄積しています。

その経験値は日本一と自負しており、KPI設計はもちろんその運用・定着まで、多数の成功事例・失敗事例を踏まえて伴走支援します。

それでいて料金は10万円

予実管理システムは一定の機能を完備したものであれば月額20万円から40万円程度かかりますが、Scale Cloudであれば上記の違いがあるにも関わらず月額10万円からなので、コストパフォーマンスが高いです。

予算達成の蓋然性も高める

さて、PRはこれくらいにして、今回は「予算達成度とその再現性を高める」というテーマで書きましたが、上場企業やスタートアップ企業のように外部株主が存在する場合は、その外部株主に対する「予算達成の蓋然性」が問われることになります。

その点においても、今回書いたようなことが役立つはずです。

結果指標のKPIだけでなく先行指標のKPIまで含めてPLの予算をつくることで、その内容を外部株主が理解しやすくなる。

PLの予実比において、達成または未達成になった理由をKPIでわかりやすく外部株主に説明できるようになる。

その理由を踏まえて、今後のフォーキャストがKPIに沿ってわかりやすく外部株主に説明できるようになる。

次回に向けて

ただし、冒頭でも書いたように、「どのようなKPIを設定すればいいのか?」「どのように運用していけばいいのか?」といったノウハウが世の中的にも確立されていないので、手探り状態になっている会社も多いはず。

そこで、次回以降では、どのようにモデリングすればいいのか(KPIの設計)について書いていこうと思います。

こちらの記事もあわせてぜひご覧ください。

また、「予算達成度とその再現性を高める」というミッションは、CFOや経営企画の方が担っていらっしゃるケースが多いかと思いますが、その存在意義やミッションについても私見を書いてみましたのでぜひご覧ください。

当社では、予実管理の精度を高めるクラウドシステム「Scale Cloud」を提供しています。

一般的な予実管理システムとの違いは、①結果指標だけでなく先行指標のKPIも集約してPLの予実管理と紐付けられ、②KPIの設計と運用のコンサルティングサポートがついていて、③料金は2分の1以下(月額10万円から)です。

Scale Cloudが管理部と事業部の共通のプラットフォームとなり、予実の達成や未達成の要因がどの部門のどのKPIにあるのかの共通認識を持ちながら議論し、一緒に予算達成に向けてPDCAを促進することができます。

少しでも興味を持っていただけたら、ぜひWebサイトをのぞいてみてください。

書籍を出版させていただいています。

起業してからの約17年間で多くの企業とお付き合いさせていただきましたが、成長する企業や組織には、「数値の大切さを知っている」という共通点があるように思います。

単に知っているだけではなく、数値を使って事業の状況を客観的に見て、考え、意思決定して行動することが習慣化(仕組み化)されていました。

本書では、KPIという数値を活用して、ロジカルに、スピーディーに、組織的に、PDCAをまわす仕組みを書いています。

事業目標を達成するための仕組み、さらに、その目標達成を一時的なもので終わらせるのではなく、継続的に達成し続けることができる仕組みづくりを、具体的に実践することにこだわって書いていますので、少しでもみなさまのご事業のお役に立てれば幸いです。

X(旧Twitter)のフォローもぜひよろしくお願いします。https://twitter.com/hirose_yoshi