「第二の人生 2000万円問題の真実」_セカンドライフ

1.老後、本当に2000万円ないとダメなの?

老後の生活資金は、2000万円が必要だと言われています。

でも、ライフスタイルは人それぞれ。すべての人が2000万円の貯蓄がないと老後が送れないとは、どうも腑に落ちません。

っということで、総務省の『家計調査報告書 貯蓄・負債編』をもとに、老後の損益分岐点を計算してみたら、面白いことが分かったので、記事にしてみました。

結論から言うと、確かに2000万円有ったに超したことはないけれど、それより自分の損益計算書を作って、何が足りていて、何が足りていないのか見極めることのほうが大事だということが分かりました。。

さらに経産省によれば、男性は70歳 女性は74歳から約10年、寝たきり生活になると言われています。これを織り込んだお金のマネジメントをする必要があります。

ここまで読まれた読者の方々は、暗い気持ちになったかもしれません。

しかし、年金+労働による報酬のトータルから損益計算書を作ってみると、結構明るい老後が見えてきます。

では本題に入ります。

2.65歳以降の損益計算書

総務省から出されている65歳以上の夫婦二人暮らしの平均をもとにお話します。(下表参照)

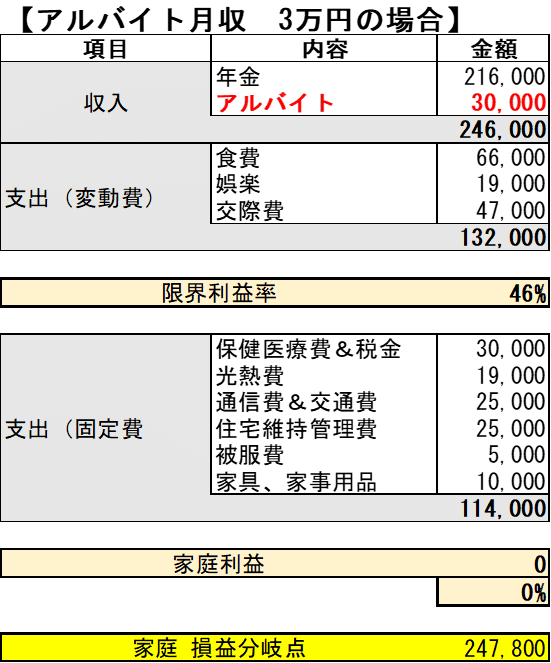

例1 年金21万6千円+アルバイト3万円=24万6千円の場合

1)収入はどのくらい? = 24万6千円

21万6千円(年金)+3万円(アルバイト)の合算

2)毎日の生活に必要な支出はどのくらい? = 13万2千円

収入が上がれば、美味しい食材を買ったり、旅行に行ったりしますよね。

これを変動費と呼びます。

3)毎月必ず出費が決まっている支出はどのくらい? = 11万4千円

家庭生活を維持していくために、固定的に出て行く支出を固定費と

呼びます。

4)この生活を維持するための収入は幾らなの? = 24万6千円

下表の生活を維持するために最低限稼がないと行けないお金を

損益分岐点(固定費÷限界利益率)と呼びます。

【この家庭の評価をすると】

●24万6千円(収入)-24万8千円(損益分岐点)≓ ゼロ

収支トントンで一銭も残らない生活。

●まったく余裕のない生活で、楽しくない!

例2 アルバイト7万円+年金21万6千円の場合

1)収入はどのくらい? = 28万6千円

21万6千円(年金)+7万円(アルバイト)の合算

2)毎日の生活に必要な支出はどのくらい? = 13万2千円

3)毎月必ず出費が決まっている支出はどのくらい? = 11万4千円

4)この生活を維持するための収入は幾らなの? = 21万1千円

【この家庭を評価すると】

●28万6千円(収入)があれば、4万円の利益がでる

●年間48万円の貯蓄ができる

●娯楽に使うか?将来に備えるか? 明るい老後に繋がる

3.損益分岐点を下げてみよう

ご覧の通り、アルバイトを3万円から7万円から増やすだけで、年間48万円の貯蓄ができることになります。

時給1200円のアルバイトを週2回やって76800円稼げば、損益分岐点が下がって余裕が出るようになります。

同時に変動費の中身を整理して、何が足りていて、何が不足しているのか?を分析して何を増やして何を減らすか?を考えれば、ストレスなく損益分岐点はさらに下げることができます。

4.資産管理のバランスシートを作ってみよう

日々の生活は損益計算書で見直すとして、将来の老後不安をなくすためには、自分が持っている資産をチェックする必要があります。

それには、個人のバランスシートを作ることが一番良い方法です。

っというと、

「読者の中には面倒くさい!バランスシートなんて難しくとできないよぉ」

と言われる方もいらっしゃると思います。

いやいや。。。個人のバランスシートは、会社みたいな難しいことは必要ありません。

単純に現金化できる資産(預貯金、有価証券、不動産)から、借金を差し引くだけで十分です。

総務省のデータによれば、

65歳以上の平均貯蓄は有価証券も含めると2,542万円。

これに対して借金は平均22万円(これ本当かなぁ???)だそうです。

これを信じるとして、純資産を計算すると。。。

2,542万円-22万円=2500万円です。簡単でしょ?

これをベースに、毎年いくら切り崩して何に使うのか? それともいつまで現状維持をしていくのか計画を立てればいいんです。

例えば、旅行でもいいし、毎月奥さんとレストランに行くことに使ったりと。。

リスクヘッジとして、将来老人ホームに入る費用(月額20万円~30万円と言われている)を試算して確保しておくのもいいかもしれません。

仮に、1000万円をそれに充当しても3年から5年分は確保できるはずです。

そうやって考えれば、自分の生活設計次第で2000万円を確保できなくてもいいかどうか判断できます。

日々の生活は「損益計算書」、将来の老後の生活には「バランスシート」に分けて考えれば、自分に必要なお金が見えてきます。

人間が一番不安を感じることは、風評に惑わされて自分の姿が見えなくなることです。

それを払拭するために、是非 じぶんち損益計算書、バランスシートを作って将来を考えてみるのも、いいものですよ。