M&A|バリュエーション(企業価値評価)概論

今回はバリュエーション総論に関する記事である。

まずは一般的に企業価値評価(バリュエーション)で使用されるアプローチを書いていこうと思う。バリュエーションの実務ではコストアプローチ・マーケットアプローチ・インカムアプローチの3つのアプローチを用いて計算を行うことが多い

それぞれのアプローチの概要や具体的な手法を含め、実際に投資銀行等が作成した資料の実例を含め以下の通り順を追って解説していく

コストアプローチ

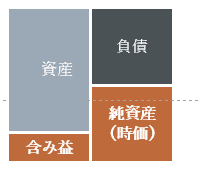

コストアプローチとは、直訳すると原価法である。原価法という言葉では意味が非常に分かりづらいので換言すると、「純資産の簿価ないし時価」で評価する手法である

純資産の簿価は財務諸表から入手できる数値だ。一方で純資産の時価は資産の含み益や簿外債務、負債の時価評価等、種々の内容を反映する必要がある。

純資産の時価に関する情報は、主にM&Aにおける財務デューデリジェンスにおいて調査項目になっており、不動産や土地の時価評価に伴う含み益等を反映し、企業を清算した場合の価値=修正時価純資産が計算することは目的になる。

(以下イメージ)