自然災害と家とお金:4-7.火災保険で水災も補償されるけど……注意を1つ。

自然災害と家とお金の4-X大雨による被害シリーズも佳境。

自然災害と家とお金のシリーズも実はほぼ終了です。

いざというときの家への備えは2つ。

1つは家が浸水しないための対策。

もう1つは万が一、家が浸水してしまったときに必要なお金。

今回は、お金の備えで注意しておきたいことについてお伝えします。

発生頻度があまり高くなく、でも起きたら多額のお金がかかる場合、やっぱり「保険」という選択肢が出てくると思います。

今日は、「火災保険」のお話です。

前回のお話はこちらから。

火災保険=家災保険!?

火災保険というと、家が火災に遭ったときに使える保険というイメージがありますが、実は火災以外にも色々と補償してくれます。

火災というよりも、家の災難に備えるイメージを持たれると分かりやすいと思います。今回は、住宅を取り巻くさまざまなリスクを補償してくれる住宅総合保険を前提にお伝えします。最近は住宅総合保険の方が、主流となっています。

火災保険は、住宅を取り巻くさまざまなリスクを総合的に補償するタイプ(住宅総合保険)とベーシックな補償のタイプ(住宅火災保険)に大きく分かれます。

あじさい注記:どちらも火災、爆発、落雷、風災・雪災・雹災を補償します。これからお伝えする水災は住宅総合保険で補償されます。

出典:(一財)日本損害保険協会

◆火災保険では、建物と家財*の2種類に保険をかけることが出来ます。

家財とは?・・・字のごとく、家にある財産ですね。具体的には家具やテレビやパソコン・冷蔵庫・洗濯機などのAV機器や家電、洋服などですね。

家財のイメージ

◆持ち家と賃貸では保険をかける内容が異なります。

・持ち家では、建物と家財の2種類に保険をかけることができます。

・賃貸では、家財に保険をかけることができます。

(建物そのものは所有者が保険に加入)

保険加入のイメージ

雨の被害を補償する「水災補償」

水災補償というのは、水による災いへの補償です。

水による災い・・・つまり、これまでにお伝えしたような大雨で発生する災害が当てはまります。

水災の種類

この水災補償というもの、住宅総合保険の中の補償に含まれます。

水災補償はオプション加入の場合もあります。

あじさいがアパートで一人暮らしをしていたころに加入していた火災保険では、大雨による災害の被害を受ける可能性がかなり低かったので水災補償のオプションを外していました。

また、大した家財も持っていなかったので保険料が2年で8,000円せず、通常の相場の半額くらいで加入できました。

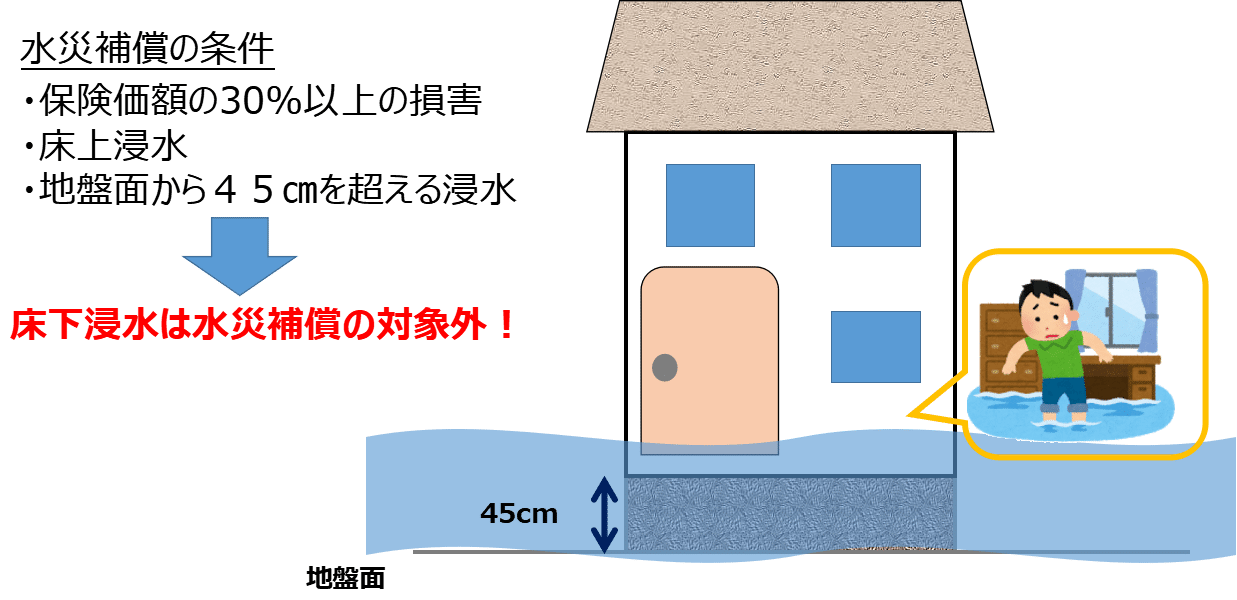

水災補償はここに注意!

もちろん、水災が補償される条件というのがあります。

保険の約款(やっかん、説明書きのこと)を読むと書いてあるのですが、法?ってくらい言い回しが難しいんですよね……。

なので、水災補償の条件を図解してみました。

大切なのは、ここ!

床下浸水は補償の対象外!

水災補償の条件

よく大雨がふるとニュースで、

「この大雨により、○○地区では床上浸水の世帯が〇世帯、床下浸水の世帯が〇世帯……」と報じられていますよね。この床下浸水のことです。

床下浸水、つまり床の下に水が入ってきたけど床の上には水が来ない場合、水災補償の対象外です!

床下換気口から水が浸入します。最近の家は、ネコ土台が採用されている場合が多く浸入口が以前よりも高くなっています(右上図)。

今回お伝えしたことをまとめます。

・火災保険では水災も補償される場合がある

・水災補償は大雨による被害を補償する

・水災補償では床下浸水の補償は対象外!

最後に……水災補償をつけるかつけないかは、お住まいの場所が水災リスク高いのかどうかによります。

まずは、お住まいの市区町村のハザードマップを確認することをおすすめします(調べ方はページの最下部にあります!)。

リスクがある程度高い場合は補償を付けてもいいかもしれません。

最後までご覧いただき、ありがとうございました!

あじさい

(ご参考)こちらの記事も興味があればどうぞ!

◆地震保険の話

◆ハザードマップの調べ方

いいなと思ったら応援しよう!