現代貨幣理論 MMT を根本から理解する

Modern Monetary Theory 現代貨幣理論

現代貨幣理論(Modern Monetary Theory, 以下、MMT)は、理解するのが難しい部分が多いので、整理を兼ねて自分のために本記事を執筆することにしました。

MMTが説明していることは、単なる会計的事実に過ぎません。簿記の知識があるならば誰でも理解できることです。経済を学ぶ前に必ず簿記を学んでください。日商簿記3級程度で構いません。

1. 貨幣・通貨の定義

日本の法律において、「貨幣」および「通貨」の定義は「通貨の単位及び貨幣の発行等に関する法律」で明確にされています。

貨幣:政府が製造及び発行する、金属を素材とする硬貨です。貨幣の種類は、五百円、百円、五十円、十円、五円及び一円の六種類です。

銀行券:日本銀行が発行する銀行券(紙幣)です。現在、一万円券、五千円券、二千円券、千円券の4種類の日本銀行券を発行しています。

預金通貨:当座預金や普通預金などの決済手段として機能する「預金」(預り金)のことです。

通貨:世の中において、流通手段や支払手段として機能している貨幣を指します。これには、銀行券(紙幣)や貨幣(硬貨)などの「現金通貨」の他に、「預金通貨」も含まれます。

つまり、日本の法律の定義は、以下のようになります。

$$

「通貨」=「貨幣(硬貨)」+「銀行券(紙幣)」+「預金通貨」

$$

しかし、本記事では「貨幣」を、日本の法律が定義する「通貨」として使用

します。従って、本記事においては次のように定義します。

「硬貨」= 「政府が製造及び発行する、金属を素材とする貨幣、現金硬貨」

「銀行券」=「日本銀行が発行する銀行券、現金紙幣」

「預金通貨」=「当座預金や普通預金などの決済手段として機能する預金」

「貨幣」=「硬貨」+「銀行券」+「預金通貨」

2. 信用(債権・債務の関係)の定義

経済学における「信用」の意味について、良い説明があったので引用します。

信用には二つの側面がある。第一は、取引としての信用であって、たとえば甲が乙に貸し付けるというような取引関係そのものの意味、すなわち貸借的信用である。第二に、そういう取引行為の結果生じる客観的実在としての債権・債務関係が、取引にとっての手段ないし対象とされることがある。これが貨幣的信用である。

経済学において、「信用」とは「債権・債務の関係」のことです。間違えないでください。

下の言説は、「信用」を一般的な「信じて疑わない」という意味で説明しています。大いに誤解の含まれる説明なので忘れてください。

お金の正体は「信用」であり、一万円札はただの紙切れであり、それを大多数が価値があると信じているから一万円札に一万円の価値が生まれる。

3. 信用創造

「信用」の定義を明らかにした次に、「信用創造」の説明をします。

信用創造(Money Creation)とは、銀行が貸し付けによって預金通貨(要求払預金)を創造できる仕組みのことです。

ここからは、簿記の知識が必要になります。

3.1. 銀行と預金者間の信用創造

以下の図のように、銀行と預金者という2者の取引を考えます。

T字の左側が借方、右側が貸方となっています。ここには、簿記の五大要素である「資産・負債・資本(純資産)・収益・費用」のうち、主に「資産・負債」を記載します。貸借対照表(バランスシート; Balance Sheet, 以下、B/S)のようなものと考えてください。

また、場合によって「収益・費用」も記載します。これは本来、損益計算書(Profit and Loss Statement, 以下、P/L)に記載するものですが、わかりやすさを求めて記載します。本来の簿記の書き方ではないので、ご了承ください。

この時点では、銀行と預金者のどちらも何もありません。

【定義】

政府:

立法・司法・行政の各機関の総称

★貨幣の発行者

中央銀行:

一国の信用制度の中心となる銀行

日本の中央銀行は「日本銀行」

中央銀行口座を持つのは、政府と民間銀行のみ

★貨幣の発行者

ここで、信用創造を行います。預金者の需要に応えて、銀行は預金者に貨幣を貸し付けたとします。

この1つの取引に対し、借方と貸方の2つに分けて記帳するというのが仕訳のルールであり、簿記の基本原則です。

預金者の債務(借入金)が、銀行の債権(貸付金)となり、

銀行の債務(銀行預金)が預金者の債権(銀行預金)となりました。

預金者と銀行の間で、信用(債権と債務の関係)を2つ創造することにより、無から貨幣が生まれました。

これが信用創造です。

3.2. 銀行と預金者間の信用破壊

信用創造とは逆に、預金者が銀行から借りた貨幣を返済したとき、「信用破壊」(Money Destruction)が発生します。

⇓ 信用破壊

このとき、預金者と銀行の間における、信用(債権と債務の関係)を2つ破壊、解消することにより、貨幣が消えて無くなりました。

これが信用破壊です。

以上から、以下の理解ができると思います。

信用創造をすると貨幣が生まれる

信用破壊をすると貨幣が消滅する

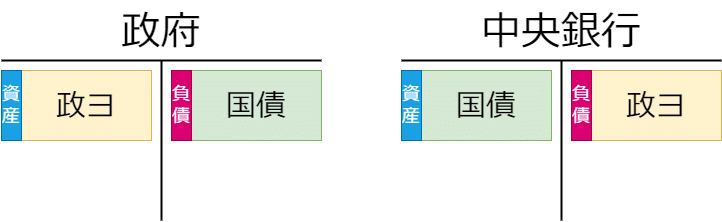

4. 政府と中央銀行による信用創造

4.1. 中央銀行の国債直接引き受け

銀行と預金者間の信用創造と同様に、政府と日本銀行間での信用創造すれば、日本円貨幣を無制限に信用創造できると考えられます。

【定義】

政府:

立法・司法・行政の各機関の総称

★貨幣の発行者

中央銀行:

一国の信用制度の中心となる銀行

日本の中央銀行は「日本銀行」

中央銀行口座を持つのは、政府と民間銀行のみ

★貨幣の発行者

⇓ 信用創造

しかし、日本銀行による日本国債の直接引き受けは、財政法第5条により、原則として禁止されています。

第五条 すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

国債の「直接」引き受けは禁止されていますが、国債の「間接」引き受けは禁止されていません。

次は、政府は現実で実際にどのような手順で国債を発行しているか、日本銀行はどのように国債を間接的に引き受けているかを再現します。

4.2 中央銀行の国債「間接」引き受け(政府小切手)

ここから、いくつかの「国債間接引き受け信用創造」手法を紹介します。これらの手法は日本銀行の資料から読み取ったもので、実際にどのような操作で行われているか、情報の裏取りはできていません。

コンピュータが発達する前は、以下の図のような政府小切手を使う方法が主流だったと思われます。

【定義】

政府:

立法・司法・行政の各機関の総称

★貨幣の発行者

中央銀行:

一国の信用制度の中心となる銀行

日本の中央銀行は「日本銀行」

中央銀行口座を持つのは、政府と民間銀行のみ

★貨幣の発行者

民間銀行:

中央銀行に口座のある民間銀行の総称

民間銀行口座を持つのは民間のみ

■貨幣の利用者

民間:

政府と中央銀行、民間銀行を除く国内全ての法人や家計の総称

■貨幣の利用者

財やサービス:商品とサービスの総称

政府小切手:政府が発行する小切手

銀ヨ(民間銀行預金):民間が保有する民間銀行口座の預金

中ヨ(中央銀行預金(準備預金)):民間銀行が保有する中央銀行口座の預金

政ヨ(中央銀行預金(政府預金)):政府が保有する中央銀行預金の預金

国債:政府が発行する長期国債

① 財政支出

政府は、最初に財政支出を行う(スペンディングファースト)

政府は民間から財やサービスを買い、政府は民間に政府小切手を振り出す

② 政府小切手を民間銀行で換金

民間は、民間銀行で政府小切手を換金する

民間名義の民間銀行口座で銀行預金を受け取る

③ 政府小切手を中央銀行で換金

民間銀行は、中央銀行で政府小切手を換金する

民間銀行名義の中央銀行口座で中央銀行預金に受け取る

④ 国債を発行

政府は国債を発行し、民間銀行に買い取らせる

政府は中央銀行口座に政府預金を得る

⑤ 政府小切手を政府で換金

中央銀行は、政府に政府小切手を持ち込み換金する

政府は、政府の中央銀行口座の政府預金で支払う

⑥ 中央銀行が国債を買い取る

中央銀行が民間銀行が保有する国債を買い取る(買いオペ)

民間銀行は、中央銀行口座に中央銀行預金を受け取る

ここで信用創造が発生する

①~⑥の操作が終わると、国債は中央銀行が買い取った状態になります。

簿記において、貸方と借方に全く同じ物がある場合、相殺処理で消すことができます。

また、中央銀行が「国債を直接引き受け」後、政府が支出(財政支出)した場合は以下の図のようになります。

中央銀行による「国債直接引き受け」でも「国債間接引き受け」でも、財政支出した後は全く同じ結果になることがわかります。

4.3. 中央銀行の国債「間接」引き受け(電子決済)

日本において、国の会計事務における「予算の執行」から「決算」の過程までの事務作業や管理を統一的に処理できるシステムとして、「官庁会計システム(ADAMSⅡ)」を使用しています。

「ADAMSⅡ」を使う場合は電子決済となり、政府小切手は不要になります。電子決済ということは、財政支出を行う前に必ず、支払うための貨幣を用意する必要があります。

日本銀行による「国債の直接引き受け」については、前述のとおり禁止されていますが、例外として、国庫短期証券は、直接引き受けできるとしています。

日本銀行による公債の引受けは、財政法により原則として禁止されている(財政法第5条2本文)が、政府の一時的な資金需要に対応するために発行される政府短期証券については、当該条項の適用を受けないと解されており、日本銀行法でも、日本銀行が政府短期証券の引受けを行うことができる旨の条項が設けられている(日本銀行法第34条第4号3)。

国庫の一般会計や特別会計の一時的な資金不足を補うためや、国債の償還に伴う借り換えのために発行される割引債のこと。期間は2カ月、3カ月、6カ月、1年の4種類で、公募入札方式で発行されますが、入札資格は金融機関に限定されています。2009年2月に政府短期証券(FB)と割引短期国債)(TB)が統合されて誕生しました。

まとめると以下です。

「国庫短期証券」とは、一年以内に償還しなければならない短期国債であり

通称「国債」と言っているものは、償還期限が一年以上の長期国債

以下の5つの手順で、中央銀行は国債を間接的に引き受けます。

国庫短期証券を発行

財政支出を行う

国債を発行

国庫短期証券の償還

中央銀行が国債を購入

【定義】

政府:

立法・司法・行政の各機関の総称

★貨幣の発行者

中央銀行:

一国の信用制度の中心となる銀行

日本の中央銀行は「日本銀行」

中央銀行口座を持つのは、政府と民間銀行のみ

★貨幣の発行者

民間銀行:

中央銀行に口座のある民間銀行の総称

民間銀行口座を持つのは民間のみ

■貨幣の利用者

民間:

政府と中央銀行、民間銀行を除く国内全ての法人や家計の総称

■貨幣の利用者

財やサービス:商品とサービスの総称

銀ヨ(民間銀行預金):民間が保有する民間銀行口座の預金

中ヨ(中央銀行預金(準備預金)):民間銀行が保有する中央銀行口座の預金

政ヨ(中央銀行預金(政府預金)):政府が保有する中央銀行預金の預金

国債:政府が発行する長期国債

国庫短期証券:政府が発行する短期国債

① 国庫短期証券 発行

政府は国庫短期証券を発行する(信用創造)

政府と中央銀行間で信用創造

② 財政支出

政府はADAMSIIで電子決済

③ 国債 発行

政府は国債を発行し、民間銀行に買い取らせる

④ 国庫短期証券 償還

政府は国債を発行して得た政府預金で、国庫短期証券を償還する

⑤ 中央銀行が国債を購入

中央銀行は民間銀行から国債を購入(買いオペ)する

信用創造が発生

①~⑤の操作が終わったとき、2.1で示した「政府小切手を使う方法」と同じ結果となります。

5. 信用貨幣論

信用貨幣論は、貨幣を負債の一形式とみなす考え方です。

貨幣は本質的に債務証書であり、発行者と受領者の間の「信用(債権・債務)」関係に基づいて成り立っています。つまり、貨幣は元来「信用(債権・債務)」の具現化に過ぎません。

信用創造が創り出す「債権・債務の関係」によって生じた債務(負債)が、債権である貨幣の価値を保証しています。

現代のほとんどの貨幣体系がこの理論に基づいています。

6. 表券主義

「名目主義」の主張をまとめると以下の通りです。

貨幣の価値は名目的:

名目主義は、貨幣の価値は名目的として扱う

貨幣の実物的な価値との繋がりを否定する考え方通貨の機能重視:

名目主義は、「通貨の支払手段」および「交換手段の機能」に重きを置く

通貨の素材自体に価値がなくとも、その機能を果たすことができればそれが通貨であるとする考え方通貨の実体は何でも良い:

名目主義は、通貨の実体が何であってもよいとする。

通貨は金、銀、銅などの貴金属である必要はなく、紙幣や電子マネーなども通貨として機能する

名目主義は信用貨幣論、表券主義に共通する貨幣本質論です。

「表券主義」の主張をまとめると以下の通りです。

国家貨幣説:

貨幣は国家が制定するもの

貨幣価値は国家、つまり政府や中央銀行の法的権威によって決定される

貨幣は法定通貨として流通する

名目的価値:

貨幣は名目的な価値を持つ

貨幣価値は主権政府が決定する

主権政府は公的な取引で認められる計算貨幣を決定

計算貨幣の名目価値で表示される通貨を発行する

財やサービスの支払いのために計算単位となる

租税と財政支出:

国家は計算貨幣で租税を課す

国家は租税の支払手段を決定する

国家は財政支出を行う際の支払手段としての貨幣も決定する

MMTの貨幣論は、表券主義に信用貨幣論を統合しています。

また、表券主義は以下の論とほぼ同じの理論です。

国定信用貨幣論

貨幣固定説

国定貨幣説

租税貨幣論

日本は、表券主義の貨幣制度を採用しています。憲法や法律によって、貨幣が制定され、日本円が生み出されています。

以下は、該当していると思われる憲法・法律です。(筆者は法律には詳しくないので該当するものが間違っている可能性があります。)

1.国家貨幣説

第一条 この法律は、通貨の額面価格の単位等について定めるとともに、貨幣の製造及び発行、貨幣の種類等に関し必要な事項を定めるものとする。

第四条 貨幣の製造及び発行の権能は、政府に属する。

第四十六条 日本銀行は、銀行券を発行する。

2.名目的価値

第二条 通貨の額面価格の単位は円とし、その額面価格は一円の整数倍とする。

第四百二条 債権の目的物が金銭であるときは、債務者は、その選択に従い、各種の通貨で弁済をすることができる。ただし、特定の種類の通貨の給付を債権の目的としたときは、この限りでない。

3.租税と財政支出

第三十条 国民は、法律の定めるところにより、納税の義務を負ふ。

第八十四条 あらたに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする。

日本政府と日本銀行は、自国通貨を発行できる通貨発行権があります。つまり、日本政府と日本銀行は「貨幣の発行者であり、利用者ではない」ということです。日本政府と日本銀行以外の民間銀行、民間(非金融法人と家計)および外国は、全て日本円の利用者です。

従って、自国通貨建て国債で政府の歳入を賄えるため、政府は財政破綻する可能性はありません。同時に、「財政的」な予算制約も存在しません。

ただし、「実物的」制約は存在します。「実物的な生産能力」すなわち、技術の水準、土地、労働者、工場、機会、資源、インフラなどの生産要素の量と質の限界は存在します。「実物的な生産能力」の限界を超えて財政支出が行われた場合、需要がインフレ率を上昇させます。(デマンドプルインフレ)

あらゆる財政支出をまかなうのは貨幣の発行体である政府自身です。納税者(民間)ではありません。「税金が政府支出の財源である」という考えは単なる事実誤認です。

7. 租税貨幣論

租税貨幣論とは、「貨幣(現金・銀行預金)が価値を持つのは、貨幣で税金を払えるからだ」とする理論のことです。表券主義の一部です。

L・ランダル・レイは「租税が貨幣を動かす(Tax drives money)」と表現しました。

前述の表券主義の通り、国家は次の2つのことを行っています。

通貨発行:租税債務の支払手段となる貨幣を発行する

課税:国家は租税債務を国民に課す

こうして、貨幣には納税義務の解消手段としての需要が生じます。通貨が政府に納税されたとき、租税債務は解消されます。

その結果、人々は貨幣に額面通りの価値を認めるようになり、貨幣を民間取引の支払いや貯蓄などの手段としても利用します。このように貨幣は流通します。

政府が租税を必要とするのは、歳入を生み出すためではありません。貨幣の利用者たる国民が、税金払うために通貨を手に入れようする需要を生み出すことで、政府に対し国民が労働力、資源、生産物を売却するように仕向けるためです。

ただし、貨幣を動かすには、回避することが困難な、かなり広範な課税と必ず租税を徴収する力が必要になります。

8. 租税が貨幣を動かす

「租税が貨幣を動かす」のを理解するために、租税の流れをシミュレーションします。

最初に、民間に対して100円の租税債務を課し、政府は100円の租税債権を保有するとします。

このとき、民間は一円も貨幣を持っておらず、課せられた租税債務を解消する方法がありません。民間は租税債務を解消するために貨幣を欲します。こうして貨幣需要が生じます。

貨幣需要に応じて、政府は100円の財政支出を行います。民間は政府に財やサービスを売ることで100円の貨幣を得ることができます。ここで得た貨幣を租税債務解消のために使います。

このように、租税債務を民間に課すことによって、「民間が政府に対し財やサービスを売る」ように仕向けることができます。

この仕組みは、政府が租税債務を取り立てる強力な「徴税権」を持つことで成り立っています。もし、政府が税を課さない、または税を課しても全く徴収しないとなると、貨幣価値の低下や貨幣需要の減少を引き起こします。

歴史上、貨幣として扱われたことがある物質である、貴金属(金、銀、銅)、米、塩、布などのものは、全て税金の形で徴収されていました。税として課されたため需要が生まれ、それらの物質自体が貨幣として価値を持ち、貨幣として流通できたのです。

9. 内生的貨幣供給理論

内生的貨幣供給理論とは、マネーストックの増加がマネタリーベースの増加を引き起こすという理論です。

マネーストック:

民間(非金融法人・個人)が保有する貨幣(硬貨、銀行券、預金通貨など)の残高の合計金額

マネタリーベース:

民間銀行名義の中央銀行預金(準備預金)、銀行の手元現金および流通現金(銀行および民間で保有されている銀行券と硬貨)の合計金額

内生的とは、ここでは「経済システム(政府、中央銀行、民間銀行、民間や海外など)内部の要因によって生じる」こと、つまり「政府が変数(例えば、マネーストック、金利、物価水準)を制御できない」を指す

内生的貨幣供給理論は、

貨幣需要の発生(民間に課税)

マネーストックの増加(政府が民間に対し財政支出)

マネタリーベースの増加

の流れで、「貨幣需要に対し財政支出したとき民間の貨幣量が増加し、次に金融機関(民間銀行)の貨幣量が増加する」という至極当然のことを説明しているに過ぎません。

また、マネタリーベースを操作するために買いオペ(中央銀行が国債を買い取る)や売りオペ(中央銀行が国債を売り出す)をどれだけやったとしても、マネーストックへの影響は大してありません。

マネーストックを増加させるのは「財政支出」であり、マネーストックを減少させるのは「租税」です。

10. GDPの「三面等価の原則」

国民所得は生産,所得(分配),支出という三つの形態とります。これらはそれぞれ国内総生産(GDP)、国内総所得(GDI)、国内総支出(GDE)といいます。

三つの国民所得は,同一の実体を異なった側面から把握したにすぎないので,理論的には等価関係($GDP=GDI=GDE$)にあります。この関係が国民所得の三面等価の原則といわれています。

10.1. GDP 生産面

国民所得の生産面である国内総生産(Gross Domestic Product, GDP)の計算は、以下の式で表すことができます。

$$

GDP = GVA + (T - S)

$$

総付加価値(Gross Value Added, GVA):各生産段階で生み出された付加価値の合計

総生産額(Gross Value of output, GV):販売された商品やサービスの総売上額に在庫の変動を加えたもの。

中間投入(Intermediate consumption, IC):最終財やサービスを生産するために使用された材料、供給品、サービスのコスト。

間接税(T):商品やサービスにかかる税金のことで、付加価値税や関税などが含まれる。

補助金(S):商品やサービスに対する政府から企業への補助金のことで、製品の価格を下げるために提供される。

したがって、生産面から見たGDPの式は、以下のようになります。

$$

GDP = 総生産額 - 中間投入 + (間接税 - 補助金)

$$

10.2. GDI 所得面(分配面)

国民所得の所得(分配)面である国内総所得(Gross Domestic Income, GDI)の計算は、以下の式で表すことができます。

$$

GDI = COE + GOS + GMI + CFC + (T- S)

$$

従業員報酬(Compensation of employees, COE):労働に対する賃金、給料、社会保障の雇用者負担分などを含む。

企業利益(Gross Operating Surplus, GOS):法人企業の所有者に帰属する利益のこと。

混合総所得(Gross Mixed Income, GMI):GOSと同じ指標だが、法人化されていない事業者(多くは小規模事業者)を対象とした収入。

固定資本減耗(Consumption of fixed capital, CFC):生産設備の摩耗や老朽化による価値の減少分。これを加えることで国内純生産(Net Domestic Product)から国内総生産(GDP)に変換する。

間接税(T):生産や輸入に対して政府が課す税金のこと。

補助金(S):生産や輸入に対する政府から事業者への補助金のことで、製品の価格を下げるために提供される。

$$

GDI = 従業員報酬 + 企業利益 + 混合総所得 + 固定資本減耗 + (間接税 - 補助金)

$$

10.3. GDE 支出面(総需要)

国民所得の支出面である国内総支出(Gross Domestic Expenditure, GDE)の計算は、以下の式で表すことができます。

$$

GDE = C + I + G + (X - M)

$$

消費(C):家計の最終消費支出。耐久消費財、非耐久消費財、サービスなどが含まれる。

投資(I):企業の設備投資、在庫の増加、家計による新築住宅への支出などが含まれる。ただし、既存資産の取引は含まれない。

政府支出(G):政府の消費と投資。公共サービスの公務員への給料、軍事用の武器購入、政府の投資支出など、政府による最終財・サービスへの支出が含まれる。

純輸出(X - M):輸出(X)から輸入(M)を差し引いたもの。輸出は国内で生産された財・サービスが他国で消費される分を指す。輸入は他国から供給された財・サービスが国内で消費される分を指す。

$$

GDE = 消費 + 投資 + 政府支出 + (輸出 - 輸入)

$$

国内総支出は、総需要(Aggregate Demand, AD)や、国内最終需要(Domestic Final Demand, DFD)とも言われます。ある与えられた時点における、ある経済における最終生産物に対する全体の需要のことです。三面等価の原則のとおり、一国の国内総生産に対する需要とも言えます。

10.4. 国内(Domestic)と 国民(National) の違い

国内総生産(GDP)と国民総生産(GNP)の違いは以下の式で表されます。

$$

GNP = GDP + 海外からの純要素所得 \\

= GDP + 海外からの要素所得受取 - 海外への要素所得支払

$$

要素所得:労働や資本を使って得られた所得、給料。

10.5. 指標の一覧

11. 三部門収支(マクロ会計の恒等式)

マクロ経済は、「国内政府部門」、「国内民間部門」、「海外部門」から成り立っている。マクロ会計の恒等式。

三部門収支(three sectors balance)

$$

(国内政府部門収支) + (国内民間部門収支) + (海外部門収支) = 0

$$

国内政府部門:

通貨発行権がある部門

通貨の「発行者」

「政府」と「中央銀行」を連結したもの

中央銀行、中央政府、地方政府(州、省、県、市など)を含む

「中央政府」と「中央銀行」をまとめて「統合政府」ともいう

国内民間部門:

国内政府部門を除く国内の民間を全てを含む

国内における通貨の「利用者」の総称

非政府部門

「民間銀行」と「民間」を連結したもの

家計、企業、非営利組織など

海外部門:

海外における通貨の「利用者」の総称

外国の政府、企業、家計を含む

$${E}$$:支出、$${Y}$$:所得 とすると

$$

(政府の Y-E) + (民間の Y-E) + (海外の Y-E) = 0

$$

ここでGDEの定義($${I}$$:民間投資, $${G}$$:政府支出, $${X}$$:輸出, $${M}$$:輸入)と$${S}$$:民間貯蓄、$${T}$$:租税で三部門収支の恒等式を書くと以下のようになります。

$$

政府収支(T-G)+民間収支(S-I)+海外収支(M-X)=0

$$

11.1. 三部門収支の6パターン

三部門収支は、以下の6パターンあります。

恒等式が成立しなくなるため、全部門が黒字または全部門が黒字になることはありません。

日本の財務省や内閣が掲げる「プライマリーバランス黒字化目標」とは、国内政府部門を黒字にするということです。国内政府部門が黒字化すると、国内民間部門または海外部門が必ず赤字、もしくは部門2つとも赤字になります(図 1,2,4)。

変動相場制で自国通貨発行権のある国家(政府+中央銀行)は、債務不履行(デフォルト)しません。信用創造によって無制限に資金調達ができるので、財政支出の上限もありません。従って、国内政府部門を黒字化することに何の意味もありません。

結論として、政府は国内民間部門が黒字(図 3, 5)となるような財政政策を積極的に行う必要があります。日本政府の財政規律は「プライマリーバランス」ではなく「インフレ率」とするのが妥当です。

11.2. 信用創造(政府部門と民間部門)

既に説明した信用創造を、政府部門と民間部門で表すと以下のようになります。

11.3. 租税(政府部門と民間部門)

既に説明した租税と財政収支を、政府部門と民間部門で表すと以下のようになる。

11.4. 開放経済のトリレンマ

「開放経済のトリレンマ」とは、国は以下の3つの政策のうち、2つしか選ぶことができないという関係のこと

為替レートの安定を保つ

金利の安定を保つ

自由な資本移動を認める

日本は、変動相場制を採用しているため、「金利の安定を保つ」、「自由な資本移動を認める」を選んでいる。

12. 中央銀行の負債

「中央銀行預金」と「中央銀行権」は、中央銀行の負債です。

「日本銀行当座預金」と「日本銀行券」が、日本銀行の負債であることは、日本銀行の貸借対照表から確認できます。 → 会計・決算 : 日本銀行 Bank of Japan

12.1. 中央銀行券の流通

「中央銀行券」は、「中央銀行預金」と交換で世の中に流通します。

民間が民間銀行口座から中央銀行券を引き出すとき、以下のような取引が行われます。

① 財政収支と信用創造

民間が銀行預金を持つ状態

②, ③の操作を行うための前提条件

② 中央銀行券 発行

中央銀行が中央銀行券を印刷

日本銀行券は、独立行政法人国立印刷局が製造

民間銀行の中央銀行預金と中央銀行券を交換

③ 中央銀行券と預金を交換

民間銀行が用意した中央銀行券と預金通貨を交換

中央銀行預金、中央銀行券のどちらも中央銀行の負債であることが明らかです。

12.2 中央銀行が負う債務とは

中央銀行は、中央銀行が発行する「中央銀行預金」と「中央銀行券」の保有者が支払い手段として使えるようにする義務を負います。

中央銀行預金や中央銀行券の保有者が、それらを使って支払いを行うとき、中央銀行はその支払いを受け取る側(売り手)に対して、中央銀行預金や中央銀行券を額面通りの金額として機能させる義務を負います。これが中央銀行が預金に対して負う「債務」です。

実は、この内容は「表券主義」が主張していることと同じです。表券主義を中央銀行預金と中央銀行券に関して言い換えると以下のようになります。

国家が貨幣を制定する:

中央銀行は国家の代理として行動し、中央銀行預金と中央銀行券を発行する権限を持つ

中央銀行は金融システムの中心として機能し、通貨供給を管理する役割を果たす

貨幣は財・サービスの支払いのための計算単位である:

中央銀行は、中央銀行預金と中央銀行券を支払い手段として使えるようにする義務を負う

国家は租税を課し、貨幣を租税の支払い手段として定める:

中央銀行預金と中央銀行券は、政府が課す税金の支払い手段として機能する

中央銀行預金と中央銀行券は法定通貨であり、すべての人々がそれを受け入れる義務がある(強制通用力)

13. 政府の負債「国債」とは

「国債」とは以下の性質を持つ

政府発行の自国通貨建て債券

売買可能な有価証券

元本保証

満期あり

利息支払いあり

売却・満期で得られる貨幣は自国通貨

一方で、銀行における「定期預金」の性質は以下

元本保証

満期あり

利息支払いあり

解約・満期で得られる貨幣は自国通貨

上記のとおり、定期預金と国債の違いは「売買可能な債券」の形態なのかだけです。

銀行の負債である預金を「借金だから今すぐ返さなければならない!」と騒ぐ人はいません。

同じように、中央銀行の負債である中央銀行預金(政府預金; 政ヨ)に対しても「借金だから今すぐ返さなければならない!」と騒ぐ人はいません。

国債と定期預金の性質はほぼ同じことからもわかるように、国債は「利付きの貨幣」に過ぎません。この「利付きの国債」に対しても「借金だから今すぐ返さなければならない!」と騒ぐのはおかしいと言えます。

政府債務と呼ばれる国債があることによって、世の人々が「貨幣」を金利収入の得られる「利付きの貨幣」に交換する機会を与えているだけです。中央銀行は「貨幣を生み出す銀行」なので、政府は「利付きの貨幣を生み出す銀行」と考えても良いと思います。

国債を発行する目的は、財政支出をまかなうことではなく、金利を維持することです。

14. 機能的財政論

機能的財政論は、「主権を有する政府は、完全雇用と低インフレを維持するため、常に実体経済を注視し、財政政策を決定すべき」であるという考え方です。

機能的財政論の目的は以下の3つ

インフレの制御

完全雇用の維持

所得や富の公平な分配

この目的を達成するために、「政府はどのような財政収支も受け入れるべき」だとしています。財政収支(税収と財政収支)の均衡ではなく、経済の均衡(インフレ率と完全雇用)を実現することが、責任ある財政運営を意味します。

機能的財政論における財政政策のルールは以下の3つ

政府は、常に合理的な需要水準を維持する

財政支出が少なすぎて失業が発生する場合、減税と財政収支の拡大を行う

財政収支が多すぎる場合、財政収支の削減か増税を行う

政府は最適な政策金利を維持する

ルール1と2が「健全な財政」と衝突したしても、ルール1と2実行するために政府は必要な貨幣を供給するべき

特に、減税と財政支出は「適切な対象」に対しに行うと良いとしています。「適切な対象」とは、「手元のお金が増えればすぐに支出し、経済に戻す可能性が高い人のこと」、つまり、低所得者層のことです。

15. 就業保証プログラム(JGP)

就業保証プログラム(Job Guarantee Program, JGP)は、政府が最後の雇い手として、政府が定めた賃金で求職者を無制限に雇用する制度のことをいう。

JGPの特徴

国内の全国一律の最低賃金とする

JGPより少し高い賃金を支払えば、JGPから労働者を引き抜くことができる

民間部門の雇用主との競争を限定する

求職者は全て雇用する(完全雇用)

JGPが無い場合、失業者の最低賃金は「0」

JGPで完全雇用することで事実上の最低賃金を、JGPの最低賃金まで引き上げる

JGPの賃金、福利厚生、社会保障、休暇などは政府が設定する

民間部門の雇用主は、JGPで提供されるものと同程度以上の賃金、福利厚生、労働条件を提示しなければならなくなり、労働環境が底上げされる

非裁量的財政政策

JGPの制度を法律で定めたら、自動的に支出が決定される

景気過熱時:

インフレ圧力を弱める

JGPの財政支出が縮小する

民間部門の雇用主はJGPから労働力を「購入」する(政府は労働力を「売却」する)

不況時:

デフレ圧力を弱める

JGPの財政支出が拡大する

政府は失業した労働者の労働力を「購入」する

資金は政府が出すが、仕事内容は地域で決める

通貨の発行者である政府が雇用主なので、資金不足に陥ることはない

地域密着型の「公共サービス雇用制度」にする

事業の計画、実施、管理、評価に至るまで地域のコミュニティを巻き込む

公共の福祉や地球環境保護など通常は採算が取れない仕事が用意できる

変動相場制で自国通貨が発行できる政府にとって、貨幣は絶対に尽きることのない資源です。信用創造を行うだけで簡単に貨幣を調達できるので、財源の問題はありません。

就業保証プログラムを実施する対象は、公共の福祉や、地球環境問題などの重要だけれど採算のとれない分野などを中心に行います。

完全雇用により全ての人に仕事と最低賃金を保証することで、経済の根本となる需要(所得)と供給(生産力)を下支えできます。

JGPを利用する人は好景気時に減り不況時に増えるので、財政支出は自動で好景気時に減り不況時に増えます。JGPの法律を定めれば、自動的に財政支出が決定されるので、経済の自動安定化装置として働くようになります。

JGPにより完全雇用が達成されるので、「最大概念の潜在GDP」近くまでGDPが伸びることになります。「最大概念の潜在GDP」を超えて需要(所得)が増加すると、デマンドプルインフレが発生するので、政府は公共インフラの整備などを行い供給力向上のための施策を同時に進める必要があります。

16. 「悪」に課税せよ、「善」ではなく

租税の目的は、以下のようにいくつかあります。前述の通り、「歳入を増やすため」ではありません。

貨幣需要を生み出すため

国民が政府部門に財やサービスを売却するよう仕向けるため

総需要を減らすため

富の再分配のため

悪行を減らすため

「悪行を減らすため」には、タバコ税やCO2排出税など、税を課すことによって「悪行」を犯す人々のコストを引き上げます。

タバコ税の目的は、非喫煙者を増やすことです。喫煙者が社会に押し付けているコスト、例えば、肺がんでの入院などのコストを減らすために税を課します。タバコ税は喫煙をなくすものであって、政府の歳入を最大化するためのものではありません。社会的コストを減らすという公共目的に設定される税になります。

MMTが悪い税としてあげている例として、社会保険税、消費税、法人税があります。

16.1. 社会保障税(社会保険料)

日本では、「社会保険料」と言われています。

労働者の給与は、社会保障税の分だけ減るので、雇用主はその分給与を増やさなければなりません。しかし現実では、雇用主が負担する社会保障税のほとんどは、労働者が低賃金という形で負担しています。また、雇用主負担分の社会保障税は、消費者にも価格という形で転嫁されることもあります。

社会保障税は、労働者の給与を減らすので、労働に対しての罰となっています。社会保障税が増大すると、人間の労働者よりロボットのほうが有利になり、ロボットに置き換わる形で労働者は失業することになります。

現在、日本では社会保険料の半分は、政府の財政支出によって賄っています。もう半分は徴収した分です。再三説明したとおり、変動相場制で自国通貨発行権のある政府はいくらでも通貨を発行できるので、財政的な予算制約はありません。社会保険料を全額政府の支出によって賄うことは可能です。

16.2. 消費税

MMTは、「消費税は廃止すべき」という論を支持しています。ただし、有害なものや贅沢品に対する悪行税と、輸入品に関する関税を除きます。

国家の主要な目的が国民の生活水準を引き上げることだとすれば、国民生活水準の向上を実現する購買力を、課税によって取り上げるのはおかしいという理屈です。

政府にとって国内民間消費の増加は、GDPを増加させるため「善」になります。

また、消費税は逆進的な傾向があり、低所得者に厳しく、高所得者に優しいものになります。ただし、贅沢品に対する課税と食料品に対する免税は、消費税の逆進性を緩和します。

16.3. 法人税

MMTは、「法人税は廃止すべき」という論を支持しています。

以下のとおり、法人税は実質的に、株主、従業員、消費者によって支払われます。

株主

所有株式からの収益が、法人税に支払われた分減少

株主は更に配当収入と株式譲渡益に対する税も支払う(二重課税)

従業員

より低い賃金と給与として転嫁

消費者

より高い価格として転嫁

法人税がある場合、法人税がないとき企業にとって最も合理的なはずの行動より、法人税を最小化するための行動をとるようになります。特に問題となっているのは以下の2つです。

借り入れを行う

借入利息は損金処理できるため、企業が投資を行う際、利益や増資よりも借入で資金調達する方にインセンティブが働く

結果、過度にリスクの高い債務の累積につながる

低法人税率を利用するため、税法上の本拠地を海外に移転すること(タックスヘイブン)

企業の海外移転により、雇用も海外に移ってしまう

企業を誘致しようとして、各国が賃金と法人税を大幅に引き下げる

法人税を廃止した場合、株主は租税回避目的に法人化を利用しようとします。この対策として、法人の所得を株主に帰属させ、株式からの収益に累進課税を課税するように法律改正をすることが考えられます。

株式を法人が所有していたとしても、法人の所得として扱わず、株主の所得として扱い、その所得に対して累進課税をかけます。このようにすることで、法人化による租税回避を防ぎます。

17. 潜在GDP

潜在GDPは、政府がどこまで財政支出を行えばよいかの指標です。

各国で潜在GDPの定義に多少の差はありますが、次に説明する「最大概念の潜在GDP」を採用しています。ただし、日本だけは独自の「平均概念の潜在GDP」を潜在GDPとして採用しています。

17.1. 最大概念の潜在GDP

最大概念の潜在GDPの定義:

完全雇用時の生産水準:経済が完全雇用に達している時、すなわち労働力、資本、技術が最適に活用されている状態で可能な最大の生産量を指す

インフレ圧力のない経済成長:経済がインフレを引き起こさずに達成できる最大の成長率を実現している状態

供給側の最大値:最大概念の潜在GDPは、経済の供給側の最大値を示しており、実物的な生産力の限界

指標を変動させる変数:この概念は、技術革新や労働力の質、資本ストックの増加など、生産能力に関する要素によって指標の数値が変動する

財政政策の目標:最大概念の潜在GDPを基準とし、実際のGDPとの差異を分析することで、財政政策の立案と実施に役立つ

世界標準:日本を除く世界各国や経済協力開発機構(OECD)がこの指標を採用

GDPの上限:最大概念の潜在GDPを超過する需要(民間所得)がある場合、これ以上に供給を増加させることはできないため、代わりにインフレ圧力が高まり、インフレが発生する(インフレ率上昇)

GDPギャップ(産出量ギャップ、デフレギャップ):最大概念の潜在GDPと実際のGDPの差

つまり、「最大概念の潜在GDP」とは「完全雇用かつインフレ率が0%で生産できる供給の最大値」のことです。この基準より需要が多いときインフレが発生し、需要が少ないときデフレが発生します。

GDPが、最大概念の潜在GDP以上になることはありません。物価の上昇がGDPと最大概念の潜在GDPの差を埋めるからです。従って、GDPと最大概念の潜在GDPの間には、デフレギャップは存在しますが、インフレギャップは存在しません。

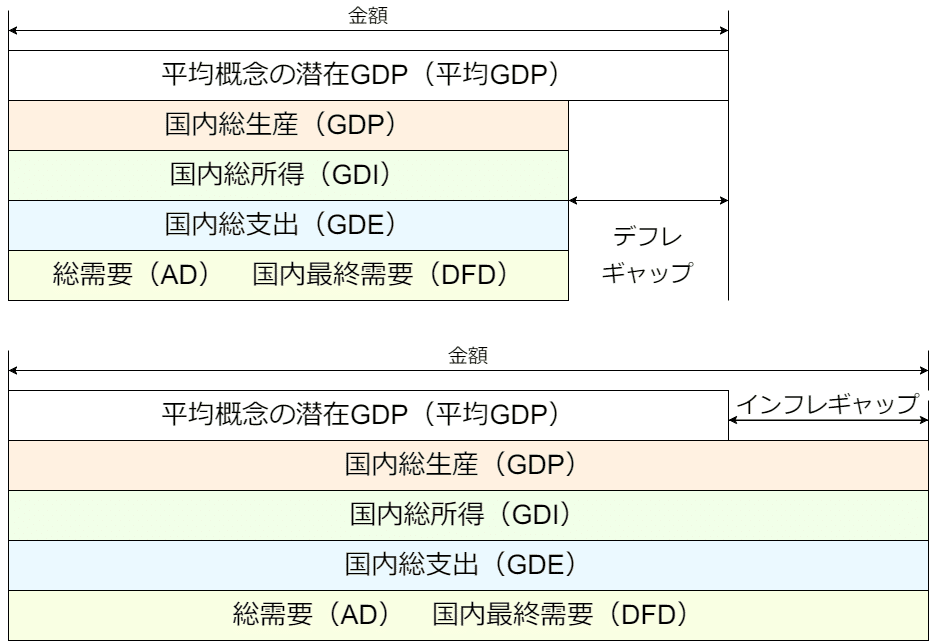

17.2. 平均概念の潜在GDP(平均GDP)

平均概念の潜在GDPの定義:

平均GDP:景気循環を均した平均的な供給力を示す潜在GDP基準。過去の生産能力の傾向に過ぎない。(全く「潜在」ではない)

日本だけ:1997年前後に日本政府は「最大概念の潜在GDP」から「平均概念の潜在GDP」へと「潜在GDP」の定義を変更した。日本独自の指標。

日本政府は、潜在GDPの定義を「最大概念の潜在GDP」から「平均概念の潜在GDP」に変更することで統計を誤魔化しています。

「最大概念の潜在GDP」と違い、平均概念の潜在GDP(平均GDP)は、過去のGDPの平均値なので、実際のGDPより多くなることも少なくなることもあります。日本の財務省や内閣の発表では、平均GDPより実際のGDPが少ないとき「デフレギャップ」、平均GDPより実際のGDPが多いとき「インフレギャップ」と言っています。

「『インフレ』ギャップ」は、人に誤解を誘う言葉になっていて、以下の図のように、平均GDPとGDPを比較するとインフレギャップが存在しますが、日本以外の世界中の国が採用している「最大概念の潜在GDP」基準だと、デフレギャップが生じているという状況がありえます。

最大概念の潜在GDP基準でデフレギャップが存在するということは、経済がデフレ気味だという証拠です。このとき、完全雇用と安定したインフレ率を維持するため、政府は財政支出を拡大すべきです。

もし平均GDPのことを最大概念の潜在GDPだと誤認している場合、インフレギャップが存在するので、インフレを抑えるために政府は緊縮財政(増税・財政支出削減)を行い、更に酷いデフレに陥る可能性があります。

1997年前後以降の日本では「潜在GDP」の定義が「最大概念の潜在GDP」ではなく、平均概念の潜在GDP(平均GDP)となっているため、デフレの状況を正しく推計できていません。最大概念の潜在GDPも計算していないので当然の結果です。世間で失われた30年といわれる日本のデフレの一因がこの「平均概念の潜在GDP」を潜在GDPとして使っていることだと考えられます。

18. インフレとデフレ

インフレ(inflation):一定期間に渡り、物価水準が上昇し続けること

インフレ率:物価(通常は消費者物価指数)の長期的な変化率を年率換算した指標

インフレとデフレについて説明します。物価が変動する理由ごとに名前がついています。

デマンドプルインフレ:需要の増加が物価を引き上げること

コストプッシュインフレ:生産コストの増加が物価を押し上げること

デフレ:需要が不足しているため発生する物価の下落

18.1. デマンドプルインフレ

デマンドプルインフレ:需要の増加が物価を引き上げること

定義:総需要が最大概念の潜在GDP(国内総生産の最大値)を超えた場合に発生する物価の上昇。「良いインフレ」ともいわれる。需要の拡大。

原因:最大概念の潜在GDP以上に、財やサービスを購入したいという総需要(=民間の総所得)があると発生する。

総需要 > 供給能力の最大値: 最大概念の潜在GDP(供給能力の最大値)以上の総需要を引き起こす、政府の過剰な財政支出

求人数 > 完全雇用(労働力の最大値):完全雇用以上の求人による労働市場の過熱

民間の消費・投資 > 供給能力の最大値:民間部門の信用創造による過剰な投資や消費

結果:財やサービスに対する競争が激化するため、消費者がより高い価格を支払うことになり、物価全般が上昇する。

対策:総需要を、最大概念の潜在GDP以下にすれば解消される。具体的には、1.供給能力を上昇させる(最大概念の潜在GDPの上昇)、2.総需要を抑える、の2つをどちらか、または両方行う。総需要を縮小させると大規模かつ急激なデフレが発生する可能性があるので、総需要を維持したまま生産性向上(最大概念の潜在GDPの上昇)を目指すと良い。

民間部門へのインセンティブ提供:政府は、税制優遇や補助金ではなく、規制緩和や改革を通じて民間部門の投資を促進することができる。これにより、政府支出を増やさずに民間投資を刺激することが可能となる。

公的研究開発への支出の効率化:政府は研究開発投資を増やす代わりに、既存の予算内でより効率的な投資を行うことに重点を置く。例えば、特定の成長分野や戦略分野に焦点を当てるなど。

教育とスキル開発の改善:労働者の能力を高めることで生産性を向上させることができるが、これは必ずしも大規模な財政支出を必要しない。オンライン学習プラットフォームや職業訓練プログラムの利用促進など、コストパフォーマンスの良い手段を利用することができる。

規制の見直しと改革:企業が新たな市場に参入しやすくするために不必要な規制を撤廃することで、技術革新と競争を促進し、供給能力を向上させることができる。

労働市場の柔軟性の向上:労働市場の柔軟性を高めることで、人々がより効率的に就労できるようにし、生産性を向上させることができる。これには大規模な財政支出を伴わない政策変更が含まれることが多いです。

技術革新の促進:特許制度の改善や起業家精神の奨励など、イノベーションを促進するための環境を整えることで、直接的な財政支出を伴わずに供給能力を向上させることができます。

18.2. コストプッシュインフレ

コストプッシュインフレ:生産コストの増加が物価を押し上げること

定義:生産コストの増加が最終的な財やサービスの価格に転嫁されることで発生する物価の上昇。生産量の減少、需要の縮小を招く可能性が高いため、経済にとっては特に悪影響が大きいとされる。「悪いインフレ」ともいわれる。

原因:生産コストを増加させるもの全て。自然災害や政治的な混乱などによって複合的に発生することが多い。

税金の増加:新たな税金の導入や税率の引き上げ、補助金の廃止、控除の廃止などの増税

輸送コストの上昇:船、鉄道、高速道路などの老朽化や逼迫などの供給網の障害による部品や原料の供給遅延

エネルギー価格の上昇:電気、石油、天然ガスなどのエネルギー価格の上昇

通貨の価値低下:通貨のインフレや為替レートの変動による輸入価格の上昇

原材料費の上昇:小麦、トウモロコシ、貴金属などのコモディティ価格上昇

生産設備の老朽化:設備投資の遅れによる生産効率低下

結果:生産者は増加したコストを補うために価格を上げざるを得なくなり、その結果として消費者物価指数が上昇する。民間の賃金上昇は伴わないため、相対的に民間所得を引き下げ、総需要の縮小を発生させる。

「需要の縮小」対策は「18.3. デフレ」を参照。対策:生産コストを押し下げる。

減税:消費税、ガソリン税、社会保険料(社会保障税)、法人税を廃止または減税する。特に消費税は廃止すると効果が高い。次点で、社会保障税の減税。

輸送コストの引き下げ:政府が大規模なインフラ投資を行う。大規模な港湾、鉄道貨物、120km/h以上の高速道路を全国で整備など、物流インフラに投資する。

エネルギー価格の補助:政府は、電気、石油、天然ガスなどのエネルギーに補助金を出し、価格を抑える。

外需から内需への転換:原材料の多くは海外産のため、国内で生産できる体制を整える。政府は補助金の拠出や税制優遇、大規模な投資を行う。

民間設備投資:生産性向上のために設備投資を促す。政府は、政府は補助金の拠出や税制優遇、大規模な投資を行う。

通貨の価値安定化:政府による減税、大規模インフラ投資、内需拡大などの財政政策を行えば、後々通貨の価値は上昇または安定する。

18.3. デフレ

デフレ:需要が不足しているため発生する物価の下落

定義: 最大概念の潜在GDPに比べて総需要が不足しているため、物価が持続的に下落する現象。

原因: 政府の財政支出の不足と増税、つまり、緊縮財政が原因。増税と緊縮財政により、民間部門の総所得(国内総所得;GDI)が減少。三面等価の原則により連鎖的に、総需要(AD)が減少、国内総支出(GDE)が減少、国民総生産(GDP)が減少する。デフレの原因は「需要の縮小」にあり、需要の縮小の原因は、「政府による増税と財政支出削減(緊縮財政)」にある。

結果: 総需要の減少により、供給過剰に陥る。企業は在庫過多となり、価格を下げざるを得なくなり、これが物価の全般的な下落に繋がる。

対策: 最大概念の潜在GDPまで総需要を増加させる。

減税:総需要を減少させているのは税金なので減税を行う

消費税廃止

社会保険税(社会保険料)の減税または廃止

法人税の減税または廃止

その他の税の減税または廃止

財政支出拡大:総需要が最大概念の潜在GDPに達するまで政府の財政支出を拡大する

政府のインフラ投資:道路、鉄道、上下水道、送電網、港湾、ダム、通信施設、学校、病院、公園、福祉施設などの基盤整備。

民間投資の促進:政府は税制優遇や補助金の拠出により、民間の設備投資を促す。

研究開発の支援:政府はあらゆる研究開発投資を行う。大学無償化や奨学金全額免除も含まれる。

健康と福祉の向上:政府は国民の健康を保ち、生活の質を高めることで、労働の質を維持し、生産性を向上させる。

完全雇用:全ての失業者に所得(需要)と仕事(供給)を与える

就業保証プログラム(JGP):完全雇用かつ全国統一最低賃金での雇用。政府が雇用主。

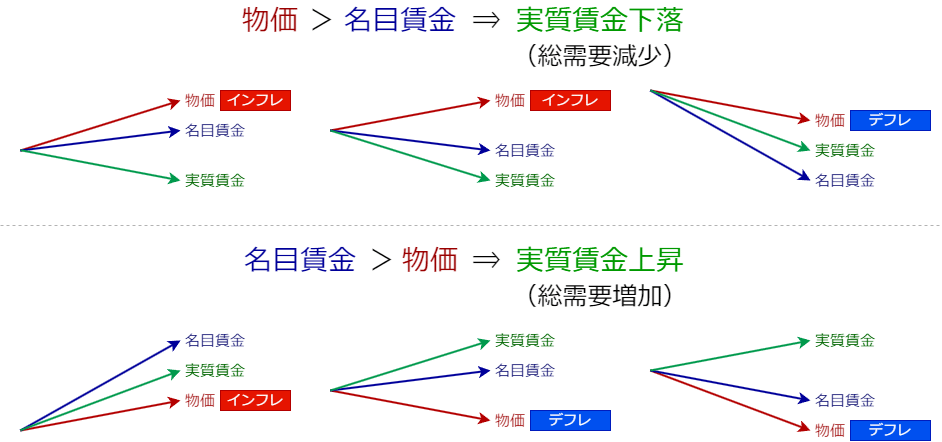

18.4 物価と賃金

物価の上昇/下落、賃金の上昇/下落の組み合わせで6パターンが考えられます。

世界各国ではインフレ率2%前後をインフレターゲットとして設定していることが多いため、インフレかつ実質賃金上昇、つまり図左下の状態を目指しています。

日本は、コストプッシュインフレで物価が上昇している環境で、名目賃金の上昇率は0%付近で長年横ばいです。上図の上段、左と真ん中に相当します。この状況だと、実質賃金(名目賃金÷消費者物価)指数が下がり続けます。

事実として、1997年を以来ずっと日本の実質賃金は下がり続けています。

19. MMTの目的と方法

MMTの主張は以下の通りです。

変動相場制で自国通貨発行権のある国家(政府+中央銀行)は、債務不履行(デフォルト)しない

信用創造によって無制限に資金調達ができるので、自国通貨で売られているものなら何でも購入できる支払能力がある

実物資源の供給の限界値(最大概念の潜在GDP)以上の財政支出を行うと、インフレ率を上昇させる。(実物資源の制約)

政府が積極的な財政政策を行うことで、インフレの制御と完全雇用は実現可能

就業保証プログラム(JGP)は、1.完全雇用と2.インフレ率の安定化を達成できる手段

これまでMMTの主張を理解するために、様々な前提知識を整理しましたが結論はこれだけです。

MMTの目的は、安定したインフレ率の制御と完全雇用を達成することです。これを達成するための手段として就業保証プログラム(JGP)を提案しています。

変動相場制で自国通貨の発行権がある政府と中央銀行は、信用創造によって無制限に財政支出ができます。しかし、実物資源の限界、供給能力の限界値が存在するので、実際は無制限に財政支出をすることは不可能です。これが実物資源の制約です。供給能力の限界値は最大概念の潜在GDPという指標で推定可能です。

財政規律は「財政均衡(プライマリーバランス黒字)」ではなく、「インフレ率」とすべきです。

ここから先は

この記事が参加している募集

よろしければサポートお願いします! 頂いたサポート代は、書籍の購入や活動の継続として還元させていただきます。