ストック型ビジネスにおける顧客獲得コストの回収期間(Payback period)とキャッシュフロー

前回の記事でストック型ビジネスの損益計算書(PL)とLTV(顧客生涯価値)、CAC(顧客獲得コスト)、ユニットエコノミクスについて説明しました。

ユニットエコノミクスは優秀でも倒産する?

実際の経営においては、キャッシュフローの観点も重要であり、ユニットエコノミクスを見ているだけは不十分な場合があります。

そこで重要になってくるのが顧客獲得コストの回収期間(Payback period)です。Payback periodを意識しておかないと、ユニットエコノミクス、LTVとしては問題ないが、お金(キャッシュ)がないので倒産、ということも考えられます。(Netバーンレートとも密接に絡んできます)

今回はPayback period とは何か、どう使いこなせばいいか、について、ストック型ビジネスの観点で見ていきたいと思います。

Payback periodの計算方法

Payback periodは以下の形で計算されます

Payback period = CAC / (平均単価 x 粗利率)

次元を合わせて、例えば単位を月とすれば

Payback period(月) = CAC / (月額課金の平均単価 x 粗利率 )

となります。つまり、顧客獲得のために先行投資をしたCACをPayback periodの期間で回収し、その後はCACと粗利だけ見た場合の損益分岐点を超えて利益が出始めるということです。

Payback periodの事例

先程の式からPayback periodを計算することは簡単ですが、経営指標である損益計算書(PL)の比率をベースにPayback periodを計算してみましょう。

以下の条件で考えます

月額課金の平均単価1,000円

原価率30%(粗利率70%)

販管費率60%

営業利益率10%

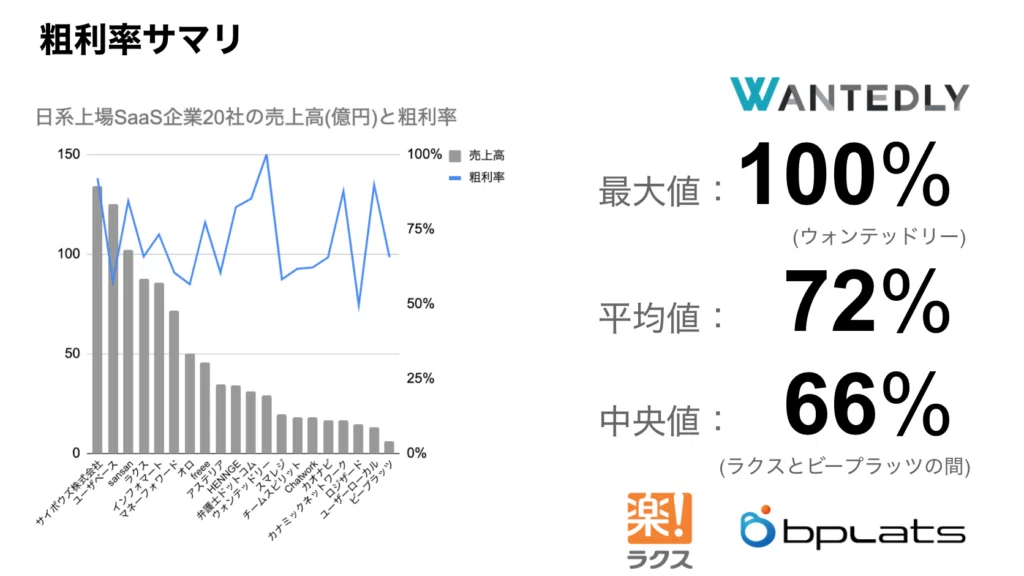

これは以下の記事にある日本の上場企業のSaaSの粗利率、販管費率を参考にしています。

また、顧客獲得コストは以下のように設定することにします。

顧客獲得コスト(CAC):8,400円

この場合のPayback period(月)は

Payback period = 8,400 / ( 1,000 x 0.7 ) = 12ヶ月

となります。つまり顧客獲得コストを粗利で回収する期間は12ヶ月かかることになります。

ここでSaaSサービスのPayback periodは一般的に6~12ヶ月になることが望ましいとされていますので、実はそちらを参考にCACを逆算して出しています。

Payback periodと解約率

さて、前回の記事を参考にして、お客様の平均継続期間を計算するには

平均継続期間(平均リピート回数)= 1 / 解約率

で計算できます。では、ちょうど平均継続期間が12ヶ月になる解約率を逆算してみましょう。

12ヶ月 = 1 / 月次解約率

から逆算するとユーザーの平均継続期間が12ヶ月となるのは、月次解約率がおよそ 8% の場合になります。これは 上記のPLの条件であれば LTV = CAC となるためには解約率を8%に抑えなければならない、ということになります。

ユニットエコノミクスを意識した解約率

先程の例では、LTV = CAC となる条件で解約率を計算しましたが、前回みたように例えばSaaSサービスの場合、ユニットエコノミクスは

LTV / CAC > 3

であることが望ましいとされています。LTV / CAC = 3として、この場合の解約率を計算してみると単純に平均継続期間を3倍すればよいので(36ヶ月)、解約率はおよそ3%となります。

このようにおおよそ月額課金1,000円程度の一般的なSaaSサービスであれば解約率3%程度がユニットエコノミクス、Payback periodを含め粗利が稼げる標準値となるでしょう。(もちろん様々な変数があるので一概には言えませんが)

これはPayback periodを12ヶ月に固定した場合に、解約率をどの程度に抑えなければならないかといった指標です。

ユニットエコノミクスだけではなく、Payback periodを見るべき理由

ここまででPayback periodの例を示しましたが、この数字はどのように使えばいいのでしょうか?極端な例を示しながら理解をしてもらえばいいと思います。例えば以下の事例です。

ここから、ユニットエコノミクス LTV / CAC = 3 の場合を考えます。つまりユニットエコノミクスとしては問題ない例です。わかりやすくするために少し式変形をして

Payback period = CAC / (平均単価 x 粗利率)

= CAC / ( LTV x 平均解約率 )

と書き直せます。LTV / CAC = 3ですから、あと変数は平均解約率だけです。平均解約率を 0.5 %にすると

Payback period = 1 / ( 3 * 0.005 ) = 67ヶ月

つまり、ユニットエコノミクスは満たしている、かつ、優秀な平均解約率を入れた場合、Payback periodがとても長くなってしまいました。

これを理解するために、CACを逆算してみましょう(LTV / CAC = 3の比率しかここでは使っていませんでしたので逆算します)。ここで平均単価(1,000円)と粗利率(70%)は先程の数字を使うことにします。

CAC = Payback period x LTV x 平均解約率 = 46,667(円)

となります。つまり最初の事例で見たCACより遥かに高くなっています。

このサービスを少しイメージしてみましょう。

月額単価は1,000円と標準的

解約率も低いので一度つかったら離れられないサービス

ただし、顧客獲得コストが非常に高い(おそらく顧客層へリーチするのが大変)

リーチできてしまえばユニットエコノミクスはしっかり満たせるが、CACが高いのでPayback periodが長くなる

と想像できます。ここで、Payback periodがここまで長いと何が大変なのでしょうか?単純にキャッシュフローの問題です。

長期間顧客に使ってもらえるのだから、CACを初期にたくさん透過すれば将来的に儲かる、というのは納得できますが、初期投資額が非常に大きくなります。とすると、手持ちの現金を先行投資し、将来的に回収するモデルになり、下手をすると現金がなくなって資金繰りが悪化し、倒産してしまう可能性もあります。

このようにユニットエコノミクスや解約率といった数字は優秀でも経営的に厳しいパターンを事前に察知できるのがPayback periodのメリットです。

また、初期投資をするためには大抵の場合、銀行からの借り入れなどで資金を調達する場合が多く、その利子分を差し引いて正確なPayback periodの計算をする必要があります(その他様々な差し引く要素を勘案する必要があります)。

このあたりは、NPV(正味現在価値)を用いた、Discounted Payback Priod(割引回収期間)という方法もあります。

ただ、シンプルなPayback periodでまずは見積もってから、精緻化する、という手法を取るのがよいかと思います。

まとめ

今回は前回のストック型の損益計算書をベースに回収期間(payback period)を紹介しました。ユニットエコノミクスだけではなくPayback periodを意識することでさらによいストック型ビジネスが展開できると思います。ご参考になれば幸いです。