#161 メインストリームのアセットクラスになったVC

先週のサンフランシスコは雨風がすごかったです。これを書いている日曜日の夜の時点でまだ風は吹いています。ちょっと大きな風が吹くと木が倒れたり、道路の信号機が消えたりするのですが、今回も例外なくあちこちで木が倒れて信号機が消えてました。今住んでいるマンションの目の前にも大きな木があり、風が吹くたびに木が揺れ、枝が窓にぶつかって音がするのですが、今回もどうか倒れないで頑張ってほしいと願っています。そして町中にも大きな被害が出ないことも願っています!

10年前まで、ベンチャーキャピタルは誰もが知っている概念ではありませんでした。2014年に私がアメリカの大学院(MBA)に志願していた当時はベンチャーキャピタルに関する情報がかなり限られていたことを今でも鮮明に覚えています。

【theLetterでニュースレターを購読 & ポッドキャストで聞く】

しかし、今はベンチャーキャピタルがかなり「大衆化」されてきました。VCやスタートアップのエコシステムだけでなく、一般的なテック業界に興味がある人であれば誰もがある程度は分かる概念になりました。

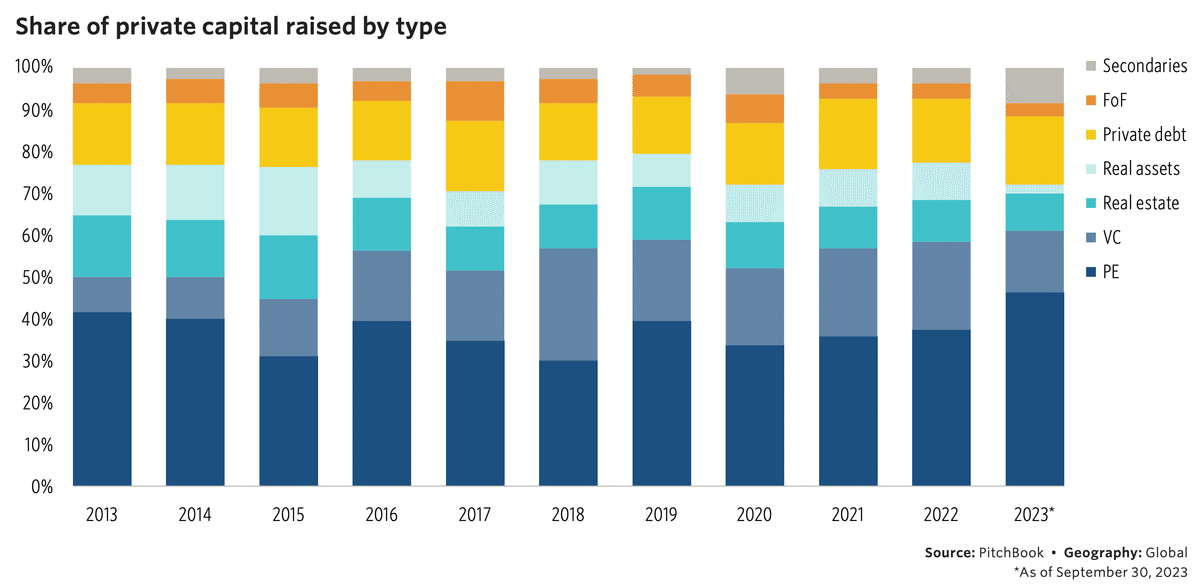

実際、プライベートエクイティ市場で調達された資本を見ると、VCは2、3番目に大きなアセットクラスであることがわかります。バイアウト(KKRやブラックストーンのようなファンド)が依然として最大のアセットクラスですが、VCは不動産やインフラ系を抜いてバイアウトに次ぐ資産クラスになっています。

これを見ると、VCはすでにメインストリームのアセットクラスの一つになったと言ってもいいような気がします。2年ほど前に初めて出会った新興VCの一つであるAlpine VCを率いるエドワード・サー氏も、VC資産群は主流の資産群だと主張します。

これは、VCがバイアウトファンドやヘッジファンドのような他のメインストリームのアセットクラスが経験したことを踏襲することを意味します。より高いトランスペアレンシー、規模の経済、激しい競争などです。これらの資産クラスがどのように発展してきたかを研究することで、VCが今後どのように発展していくかについてのインサイトを得ることができるはずです。

その中でも、より安定されたリターンプロファイルには注目する必要があります。1千億円規模の大規模な資金を調達するVCファンドの場合、「ベンチャーらしい」収益を出すことはますます難しくなります。平均はVCよりも少し低いですが、安定性はVCよりもはるかに高いバイアウトファンドに近くなるはずです。異なる点は、VCは多くのイノベーション経済にアクセスできる点でしょう。

ベンチャーキャピタルとバイアウトのもう一つの大きな違いは、ベンチャーキャピタルは小規模から始めることができるという点です。極端な例ではありますが、1億円のVCファンドを設立することも可能です。これは、有能なベンチャー投資家が簡単に自分たちのファンドが設立できるということで、それら人々が次々と自分たちのファンドを設立していくということを意味します(実際にその動きは起きています)。

このようなファンドこそがスタートアップの初期段階に投資するファンド、つまり、会社ではなく人に投資し、会社がある程度の段階に達するまでファウンダーと2人3脚で一緒に働くファンドになる場合が多いです。このようなファンドは成功を収めればそのリターンも非常に大きくなります。もちろんリスクもその分高いです。 昔ながらのベンチャーキャピタルと呼ばれるファンドに近い形とも言えます。

言い換えると、これからはバイアウトのような大型の新生VCモデルと、昔ながらのVCモデルの二つの異なる種類のVCが共存する世界になっていくと思います。

【theLetterでニュースレターを購読 & ポッドキャストで聞く】

References:

・Q3 2023 Global Private Market Fundraising Report by Pitchbook:

・Edward Sun Twitter: https://twitter.com/edsuh/highlights

この記事が気に入ったらサポートをしてみませんか?