【保険Lv.53】保険は証券に〇〇で勝てなくて、証券は保険に〇〇で勝てない

前回の記事では、日本で「ドルコスト平均法」(いわゆる積立投資)についての伝道師となったのは証券業界ではなく保険業界だったという点について保険業界の変遷を交えて解説しました。

今回は証券業界が積立投資の普及に消極的だった理由と、保険会社がそれをできた理由をまとめて、次回「保険料払込免除は変額個人年金普及の起爆剤になるのか?」を解説したいと思います。

アクサ生命から2024年8月26日に発売開始となった変額個人年金「ユニット・リンク年金」はなんと言っても「3大疾病保険料払込免除特約」が付けられる…これは大きな特徴ですよね?

でも気を付けなければいけない点も色々とあるんです。

<次回はこんな内容で書く予定です>

・アクサ生命の変遷と資産運用会社との深い関係

・これまでの変額保険と変額個人年金は何が違うのか?

・ソニー生命SOVANIとの違い

・新NISAやiDeCoにはできない保険の優位性

証券が積立投資に消極的だった理由

銀行・証券・保険を3大金融機関と呼びます。銀行が最強でもなければ、証券会社が最強でも、保険会社が最強でもありません。

これらはジャンケンにおける「グー・チョキ・パー」のような関係にあるのです。(今回はこの二つしか比べませんが)

また金融におけるそれぞれの強みと弱み、これは証券業界と保険業界ビジネスモデルの違いにも起因しています。

現在も基本は変わりませんが、証券業界は投資家が投資をした資金から株式なら売買手数料、投資信託なら購入時手数料を差し引いて残ったお金を投資に回します。

いずれにしてもこの手数料が証券外務員・窓口担当者・コールセンタースタッフの人件費や窓口・支店などの維持費の原資となっています。

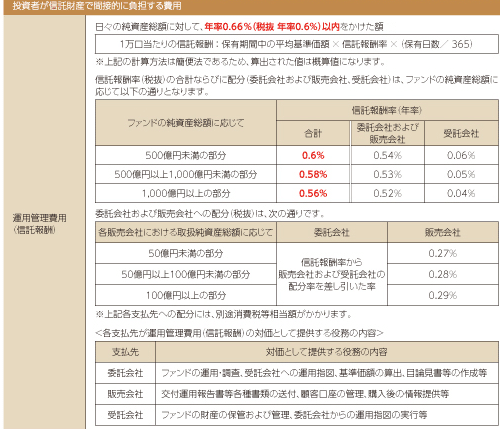

投資信託の場合、3つのコストがかかります。

購入時に1度だけかかる「①購入時手数料」(販売会社)。

運用コストである「②信託報酬」(販売会社・委託会社・受託会社)

「③信託財産留保額」が発生します。

話がとっ散らかってしまうので、ここでは①購入時手数料だけに注目して解説します。

証券会社・証券外務員が受け取れる手数料は会社によりますが、新設のIFA法人(代理店)を例にすると配分率はおおよそ証券会社が50%、証券外務員が50%となります。

月1万円の積立投資で購入時手数料が3.3%(税込)の場合、内税の0.3%(30円)は消費税なので証券会社が納税をします。

残り3.0%(300円)が購入時手数料(税抜)となり、50%ずつだとすれば証券会社も証券外務員も報酬として150円ずつ受け取ることになります。

投資家に「どの投資信託を買えばいいか?」と相談され、あれこれ説明し、場合によっては郵送、電話、訪問をして積立投資の契約をしたとします。

当月の売上が150円です(笑)

ーー無償でこそありませんが、殆どボランティアのようなもの。

しかも投資家によっては投資についての基礎知識も経験もない人もいます。

説明に、労力に、時間給としてバランスが取れているでしょうか?

更に悪い商習慣があり、郵送費・電話代・通信費・訪問のための交通費、IFA事業者(代理店)によっては印刷代などは証券外務員の自費となる場合があります。

交付目論見書を1冊送るだけで大赤字です。

なので証券会社から顧客に郵送してもらったりする事で郵送料負担を回避したり(手数料50%分けているんだからいいんですよ?)

中には「うーん、やっぱり投資は怖いからやめておこうかな」という顧客もいるわけでこの場合はタダ働き、いえ大赤字です。

中には数億円の資産を持っているような顧客がいて、

「よし、君が言うなら10億円をこの投資信託にドーンと一括で投資しよう」という篤志家もいるかもしれませんので、その場合には証券外務員のその月の報酬(売上)は1500万円*となります。

*税・社会保険料等の控除前

そんな方に巡り合うことはかなり稀ですが。

証券外務員はそうした人に偶然でも奇跡でも良いので出逢うためにあの手この手で人との交流を求めます。(営業職は殆どの人がそうだろうけれど)

話を積立投資で月1万円ずつに戻すと、契約者がこの証券会社で投資を続けてくれている間、またこの投資信託の購入時手数料を廃止にする変更が行われない限りは証券会社と証券外務員には毎月150円ずつチャリンチャリンと入ってきます。

なので、証券会社・証券外務員、顧客いずれも一様ではありませんが証券業界は誰もやりたがらなかったために「ドルコスト平均法」を伝えようとする文化が根付かなかったという実情があります。

つまり積立投資という仕組みは証券業界にはあったけれど、証券外務員を前提としたビジネスモデルが積立投資の報酬体系を前提としていなかったということです。

更に証券外務員は外務員なので多くの場合、会社所属の個人事業主扱い(歩合)という特殊な職種になります。

貴重な時間をそんな少額の手数料しか入ってこない投資商品の説明のために費やすでしょうか?

そんな人の心を持った育ちの良い証券外務員は証券業界で生き残れません。数か月で肩を叩かれ、会社は勝手にクビにできませんので自分で退職願いをするまで悲惨な歳月を過ごすことになります。(これは保険業界も同じ)

ーー仮に積立投資が顧客の資産を育てるための良い投資方法だったとしてもです。

一方で近年ではネット証券を中心に、またつみたてNISAや新NISA(積立投資枠)においては購入時手数料*がかからない投資信託を対象としており、対面証券においては、信託報酬などその他の手数料からその費用を捻出する必要が出てきます。

*ノーロード。ロードは道が語源、ここでは購入時手数料(片道)を指す。

売却時手数料は徴収しない。

またコストという点でいえば、月1万円を積立投資する場合、証券会社は投資家の銀行から資金を毎月27日に口座振替した場合にかかる収納手数料(1件当たりの初期費用を除いて推定+約50~100円)を差し引くことができず、1万円が振替翌月上~中旬に証券口座に充当され、その翌月の買付日に投資されます。

加えてクレジットカード積立の場合には、カード決済手数料(一般的には3~5%?)が発生しますのでこれも同様にどこからか費用を捻出する必要があります。

これらの状況(政策)に大手証券会社・証券外務員は引きずり込まれたことになりますが、つみたてNISAが2018年に始まって間もなく6年ですが抜本的な解決はされておらず、証券外務員はせめて購入時手数料が幾何かでも徴収できる一般NISAや成長投資枠の商品などを推奨するという状況に陥っています。

(積立投資枠ではできないという理由など色んな考え方はあるが一面ではという点において)

ここに預かり資産(運用資産)と連動して2つ目のコストである②信託報酬が販売会社・委託会社・受託会社にそれぞれ分配されます。

顧客の資産が増えれば信託報酬手数料も増えるという仕組みを金融庁の森長官(当時)は随分と持ち上げました。

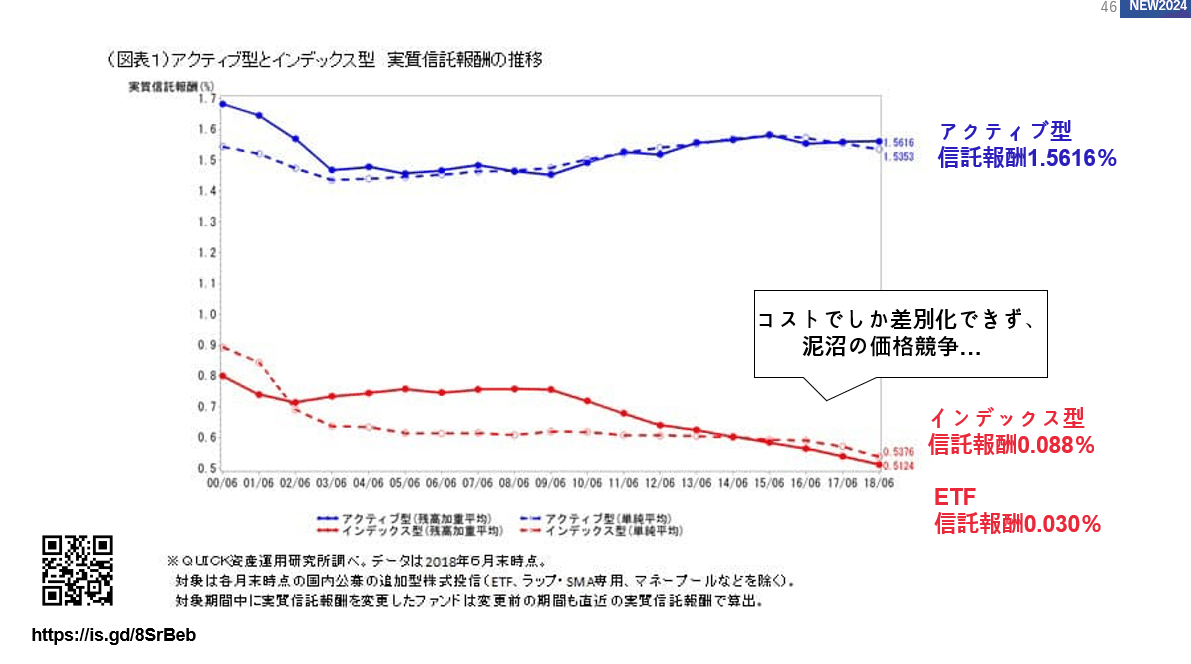

良い面では確かにその通りですが、信託報酬は顧客の資産が増えなくても交付目論見書に記載の定率で徴収されます。しかも信託報酬は年々どんどん低下しています。

新NISA(積立投資枠)では特に信託報酬の安いインデックスファンドが中心に選定されていることもあり、いくら複利だと言ってもここまで触れた様々なコストを補填するほどの証券会社・証券外務員が得られる恩恵は期待しづらいといえます。

証券業界はつみたてNISA、新NISAなどの個人向けの税制優遇制度が始まったことで強制的に購入時手数料、信託報酬をアテにしない(できない)、しかもネット証券と手数料を競い合うシェア競争の時代に突入してしまいました。

長らく顧客から幾らの手数料を徴収したのかが外務員報酬(売上)が絶対評価だったものが、顧客満足度など相対評価に変わったのでしょうか?残念ながら変わっていません。

証券外務員は企業経営者や富裕層などに軸足をより明確に移行し、また接点のある個人顧客にNISA対象外の債券投資を顧客に勧めるようになりました。

債券市場は証券業界における最後のブルーオーシャンであり、ネット証券が決して得意ではない市場になります。

一言にまとめると、つみたてNISAまたは新NISA(積立投資枠)は証券会社や証券外務員のことなど一切考えず*、忖度なく作られた個人投資家のための税制優遇制度であり、証券外務員の本音でいえば「相談などせず自分で勉強してね」という制度です。

*制度主旨としては素晴らしいが、言い換えると対応できない証券会社・証券外務員また不勉強な個人投資家は淘汰されるという意味でもある。

勉強不足で投資に失敗しても「投資は自己責任」の一言で一蹴されます。

みんながやっているから自分も…これほどババを引きやすいカモがいるでしょうか?

保険会社が積立投資を推奨できた理由

保険会社の場合、保険募集人が為替・価格・金利変動など様々なリスクや積立投資(ドルコスト平均法)の仕組みと考え方を契約者に説明して変額保険の契約を積み上げてきました。

いわゆる「長期・分散・積立」を変額保険で実現できてきた背景は、証券会社にはない保険会社特有のビジネスモデルが大きく影響しています。

解約控除

これは変額保険に限らずですが、たとえば解約返戻金のある資産性保険を契約すると保険会社は解約控除として明示しているにしても、明示していないにしても契約当初にすぐに解約をすると払ったお金より戻ってくるお金が少なくなる現象が発生します。

保険を契約する際にかかる様々なコストを先に徴収するという仕組みだからです。

契約者の指定した銀行口座からの収納手数料も、収納した保険料から徴収します。つまり解約返戻金が減るということになり、変額保険においては運用に回る積立金が減るということになるため積立効率は証券会社と比べて悪くなります。

その代わりに保険会社はこの解約控除期間(多くは10年)を利用して、保険募集人への手数料等を捻出することもできます。

こうすることで保険募集人は時間をある程度かけて顧客に説明をし、理解をしてもらったうえで契約をしてもらうことが可能になります。

手数料の「みなし年払」

またこれができるもう一つの大きな理由は保険業界の中には「みなし年払」と呼ばれる制度もあるためです。

これは契約者が月払で契約をした保険料からの報酬を年払とみなして、12か月分先払いで支払う保険業界独自の仕組みです。

初年度だけでなく、一般的に5年とされる次年度手数料(RC)もみなし年払で支払う保険会社もあります。

当然ですが契約者が早期*に保険契約を解約すると保険募集人、保険代理店(保険会社や支社)はこの手数料を先に受け取っているのに、保険会社としては支払うための原資を失うことになるため戻入として返還するよう求めてきます。

*一般的には契約から36か月以内、経過月数に応じて戻入率は減少。

37か月目以降はされない所が多いが、保険会社と代理店の業務委託契約の内容によってはもっと長期の場合もあり、徐々に長期化の傾向にある。

保険募集人というのは保険会社に所属していても、代理店に所属していても立場は決して強くありません。

その契約者一人だけでなく、自分が担当している多くの顧客の契約の保全管理を担保にされているので、もし「うるせぇバーカ」と保険会社に言おうものなら「あなたの担当している当社の契約は全て当社で保全管理します。さようなら」と言われてその保険会社の保険を扱わせてもらえなくなります。(最悪の最悪の場合の話です)

自分の担当する他の顧客の契約をある意味で人質に取られているようなものです。

保険募集人にとって36か月以内の早期解約は「未熟募集」と言われ、契約者にどんな事情があろうとも、契約者が十分に理解・納得せずに契約をさせた恥ずかしい募集人という評価を受けたことになります。

これはサッカーでいえばイエローカードに相当します。サッカーのように累積4枚で出場停止のようなものはありませんが、年100件の契約を挙げていても1年以内に1枚(1%)でもあれば明らかに異常です。

普通に募集活動をしていれば起こり得ないのです。

もし頻発しているようであれば保険会社や代理店はその募集人の契約や営業方法の何かがおかしい、顧客に無理やり契約をさせているなどの危険性があると考え、面談やあるいは他の保険会社や代理店への移籍や他の業種への転職を勧めることもあります。

「みなし年払」という仕組みそのものが保険募集における在り方を歪めているとする声も業界内ではある一方で、みなし年払そのものではなく戻入という本来であれば契約者の解約返戻金から差し引くべきコストを保険募集人に肩代わりさせている仕組みがイビツであるとする向きもあります。

(少なくとも私は後者だと思っています。)

保険会社は証券会社に〇〇で勝てない

他方、証券会社は口座収納手数料やクレジットカード手数料を個人投資家本人が負担しなくても良いので、月1万円の積立投資の場合、1万円がまるまる投資に回るので単純な投資、お金を効率よく増やす仕組みとしてだけで考えると保険会社は勝てません。これは断言できます。

一方で証券会社はこれらのコストをどこかで補填するための何かをしなければいけません。ここをどのようにカバーしているのかは経営戦略の違いとなり、明示されていません。

かつて楽天証券がクレカ積立をコスト負担を理由にポイント還元を廃止したことがあります。しかし競合するSBI証券に顧客が流れ、シェアを取り戻すために慌てて再開したことがあります。

(楽天証券はSBI証券を追いかけている後発なので)

それほどこうしたコストは軽くはなくとても難しい経営判断であることは想像に難くありません。

もしかしたら将来はこうした手数料等が原因で倒産や、統廃合される証券会社も出て来るやもしれません。それがネット証券大手でないとも限らないのです。

(投資している資産は分決管理されているとはいえ)

証券会社は保険会社に〇〇で勝てない

では証券業界も「みなし年払」ならぬ「みなし手数料」を始めればいいじゃないかと思いますが、これが日本の現状ではかなり難しいのです。

ここから先は

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?