円安は続くよどこまでも?~Appleに学ぶ想定為替レートの誤解と今後の見通し⑫

本記事の予測は為替や金利・株価などの将来の予測を保証するものではありません。一つの経済やニュースなどの見方として捉えてください。

投資・金融商品はあくまでも自己責任です。

こうかはばつぐんだ!

さて先日投稿した「線路は続くよ、どこまでも♪」ではありませんが、

週末を挟んで2営業日続けての為替介入が行われたものと思われます。

10月21日の介入規模は過去最大と言われた9月22日の為替介入の約2倍近い5.5兆円と予測されています。

その影響もあって一時146円台まで6円近くも急騰、すぐに絶好の買い場と思ったトレーダーたちが飛びつき3円ほどの急反発。

これに対して財務省が激おこぷんぷん丸となって週明けの薄商いの時間帯に再度介入でこうした投機的な取引を徹底的に駆逐しました。

これによって、為替介入がまたいつあるのかと怯えながら推移する展開で日銀からすれば円の急落を遅らせる時間稼ぎとして「こうかはばつぐんだ!」の状態でしょうか。

この二度のサプライズ的な為替介入でFXなどの短期トレーダーにもそれなりの打撃を与えたものと思われ、追証などを喰らって退場者も少なからず出ているようです。

だからやめておけって言ったのに…まぁ、失敗を糧に強く生きてください。

日銀は為替介入を明言しない心理戦を展開し始めており、投機筋(ヘッジファンドなど)や個人が委縮してくれれば思惑通りでしょう。

一旦ドル円は145-150円近辺での均衡がしばらく続くかもしれませんが、11月1日~2日にはFOMC、11月8日には米国の中間選挙が行われ、直近ではここが大きな節目になるかもしれません。

つまり12月13-14日に開かれる年内最後のFOMCまで市場は模索が続くかもしれないとなります。

また10月27日にはECBが通常の3倍となる0.75%(75bps)の利上げを行い、政策金利を2会合連続で引き上げ1.25%から2.00%となり、2009年以来の中立金利とされる水準に到達しました。

物価上昇率(EU8.3%)を政策金利と同程度までに抑え込むために、引き続き利上げを検討しているとも発表されており、次回のECBは12月15日を予定しています。

EUは特にウクライナ情勢を巡っていよいよ寒い季節が迫る中でロシアからのガスパイプラインの供給に頼らないエネルギー政策は正念場を迎えます。

世界的な物価上昇は日本でも商品価格の高騰や某大手チェーンがフライドポテトの販売制限をかけるなどに観られました。

一方でロシア・ウクライナという食料の宝庫の対立と沿岸部の封鎖によって日本以上に黒海・地中海経由による船での小麦などの大量輸送に依存してきたアフリカ諸国での食糧危機が起こる懸念が顕在化しつつあります。

2050年以降に世界人口の25%超を支えるアフリカでの人口減少が加速するドミノ倒しの未来予想図が現実のものになるかもしれません。

二国間の出来事が、かつてのゲルマン人の大移動のような世界の趨勢を動かしてしまう規模まで発展するかは今後の展開次第ですが、小麦価格の大幅な値上げとその影響は来年以降も世界中に広がる事は織り込む必要があるでしょう。

コロナ禍でアメリカを始め、ヨーロッパでのZ世代の次のα世代が激減。

2100年に109億人は到達せず、2069年が世界人口のピークとする説も。

世界的な物流や食料の不足が起こると、為替はどうなるでしょうか。

特に食料・エネルギーの大部分を輸入に依存している日本の場合には、輸出する自動車などよりも輸入の割合が増えるために貿易赤字が常態化し、円安がより強固なトレンドを構築する懸念さえあります。

人口減少・少子高齢化・労働生産性の低さと現役世代と老齢人口の不均衡な社会保障制度という構造的な問題によって為替相場は短期的には浮き沈みあるものの、10年・20年、もっと長いトレンドでは円安傾向が続くというのが個人的な見方です。

為替の適正レートはいくら?

以前の記事で1㌦200円というのを軽い根拠だけで冗談めかして書きましたが、このままでは冗談ではなく将来的には200円にも到達してしまうかもしれません。

まさに「円安は続くよ~どこまでも♪」の状態です。

長期的に観てドル円の円安トレンドはより強固になりつつあると多くの方が感じている通りで、私はかなり根強いと考えています。

しかし日銀単独による為替介入、米国や各国との協調介入はいつどのタイミングで行われるのかの見通しは立っていません。

つまりFXや外貨預金などではいつ単独介入・協調介入によって損失に転じるか分からない状態=いつも以上に危険な状態が続いています。

低レバレッジであっても絶対推奨しておりませんので、誤解のないようにしてください。

この2つは最低の〇ソな金融商品です。(絶許)

仕組み債に規制をかける努力と一緒に、この2つ(主にFX)も規制してほしかったくらいです。

この転換点になりそうだったのが先日ワシントンで開かれたG20でした。

2008年にリーマンショックを機にG20へと拡大。

G7=カナダ、フランス、ドイツ、イタリア、日本、英国、米国

G20=G7+アルゼンチン、オーストラリア、ブラジル、中国、インド、インドネシア、

メキシコ、韓国、南アフリカ共和国、ロシア、サウジアラビア、トルコ、EU

10月13日に開かれたG20財務大臣・中央銀行総裁会議が第二のプラザ合意(円安→円高の転換点)になる可能性がありました。

しかし今年3度目(2月ジャカルタ、7月バリ)にも関わらず「世界は危険な状況にある」という認識を各国が確認し合っただけで物別れに終わり、今や国連と同様に大国同士の対立による機能不全が指摘されています。

その後、10月20日には心理的な節目*とされている1㌦150円台に乗せ、10月21日には今年2度目となる介入を行い、更に週明けの10月24日9時台という薄商いの時間帯にも今年3度目となる大規模介入が行われ、一時145円台まで急騰しました。

つまり、ここからの展開は単独の為替介入であれ協調介入であれ、判断の難しい局面にさしかかったと言えそうです。

*キリが良いので、多くの投資家がこれを基準にロング(買い)やショート(売り)のポジションを考える傾向にある事。

ファンダメンタルズ分析(経済の基礎的条件)では過去の為替レート・株価・金利などを基準にするが、これは人間の心理的側面(感情)に起因する別要因で、根拠なく気分で変わるから厄介。

モメンタム(勢い)はテクニカル分析に分類されるが、これに近いようでまた別物でもある(ややこしい)

あくまでも私見を語らせてもらえば円安トレンドは始まったばかりだと考えています。

次の節目になるのは米国の利上げ鈍化・停止と利下げに転じる時か日銀が金融政策を見直すか、協調介入に踏み切るなどのいずれかだと考えています。

(つまりトレンドの節目の要素もかなり沢山ある)

しかしこれは今、表面的に騒がれているドル高起因の円安の話であって、根本にある日本が構造的に陥っている円の価値が毀損しているという問題は今後かなり長い期間是正されるのは難しいのではないでしょうか。

それより気になるのは日銀の長期金利を0.25%に抑え込むイールドカーブコントロール(YCC)で、これによって2022年9月時点の10年国債は本来1.5%前後になるべきところが抑え込まれている反動で、為替が円安に一層進んでいるという日経新聞が紹介しているニッセイ基礎研究所の分析です。

もしこれが事実だとすれば、日銀総裁・副総裁の交代を2023年3月4月に控えているタイミングは金融政策の見直しをトリガーに、これと連動する住宅ローンの固定金利が変動金利に先行して1.1%前後跳ね上がるリスクが顕在化することになります。

固定10年を含む変動金利での借入は85%、返済残高の多い人・長い人ほど大きな影響を受けると考えられ、遅れて利上げが反映するとはいえ住宅ローンの返済不能者が増えるという未曽有の危機が迫っているかもしれません。

(その間に5年ルール、125%ルールが発動するが、これは実質的に…)

Apple想定レートと値上げ再び?

アップルが今年9月に発表したiPhone14はUSサイトと日本(JP)の販売価格を比較そのままするとアップルが想定している為替レートを素人でも簡単に算出できるという方法を以前ご紹介しました。

アメリカは消費税が州ごとに異なり税抜だから…と細かな計算をしているジャーナリストもいますが、私はそのままJP(税込)/US価格(税抜)で計算した方を観ています。

私は優しいのでその記事をいちいち晒したりしませんけどね?

〇ahoo!ニュースとかJP税抜/US税抜でわざわざ計算しているご苦労様な勘違い記事が大量に見られましたねとだけ言っておきます。

結論から言えばこっちの方が実際の為替レートに近いからというのが本音ですが、もう少し踏み込むと一応それらしい理由もあります。

例えば2022年9月に発表・発売開始となった

iPhone14(128GB)は日本で税込119,800円、

USでは税抜799㌦ですのでJP税込/US税抜149.93円。

税抜/税抜の場合138.83円。

iPhone14 ProMax(1TB)は日本で税込239,800円、USでは1,599㌦ですので

JP税込/US税抜149.96円、税抜/税抜の場合138.85円。

先日10月に発表されたiPad(64GB)は日本では税込68,800円、USでは449㌦ですので

JP税込/US税抜153.22円、JP税抜/US税抜の場合141.87円。

iPadPro(M2/12.9inch/128GB)は日本では税込172,800円

USでは1,099㌦ですのでJP税込/US税抜157.23円、JP税抜/US税抜の場合145.58円。

iPad Air(Gen5th/64GB)84,800→92,800円

※2022/03/18発売/2022年10月19日改訂

USでは599㌦のままですので

JP税込/US税抜141.56円、JP税抜/US税抜131.08円→JP税込/US税抜154.92円、JP税抜/US税抜143.44円

iPad mini(Gen6th/64GB)72,800→78,800円

※2021/09/28発売/2022年10月19日改訂

USでは499㌦のままなので、JP税込/US税抜で145.89円、JP税抜/US税抜で135.08円→JP税込/US税抜で157.91円、JP税抜/US税抜で146.21㌦

AirPods Pro249㌦※2019/10/28発売/2022年7月1日改訂

30,580円[想定レート122.81円]→38,800円

[税込JP/税抜US155.82円、税抜/税抜141.65円]

企業(アップル)にとってiPhoneやiPadは輸出品です。

また一般消費税と輸入消費税と関税*を除いた税抜と想定レートで見て販売価格を決定しているでしょうけれど、消費者は税込価格のみを観て購入を検討します。

*商品ごとに使われている部品の製造国や製品構成の割合が異なるため一律ではない。

関税は会計上は棚卸資産の一部に含まれ費用計上、輸入消費税は仮勘定として資産計上され年度末に申告して初めて経費として計上で、輸入品を引き取った側(卸業者など)が納税義務を負います。当たり前ですが一般消費税は販売業者が購入者から預かって納税します。

よくあるのがトヨタ自動車を例に売上の60%が海外で、輸出企業だと消費税が還付されるという誤解の応用編で、輸出還付金で企業は儲からないため、端的に言えば顧客が支払う"JP税込/US税抜"はアップルから見れば"国外/国内"で実効レートを観るのは為替レートが近いだけでなく、合っていると私は認識しているというだけです。

詳細はとても苦雑で面倒くさいのでここでは割愛します。

どうしても気になる方は下記リンクを参照。

>関税と輸入消費税の違い

>アップル商品の関税区分

では企業はアメリカ50州ごとの税込価格を織り込んでして上記のUS価格を決定しているでしょうか?

当然意識はしていると思いますが、一つ一つの州ごとというのは考えていないはずです。

しかしiPhone14(128GB)が税抜価格799㌦で米国内の消費者は見ているのではないでしょうか。

※米国人は自分の住んでいる地域の消費税を自分で計算して購入を判断できる。日本では消費税の計算を消費者に意識させることを嫌がる傾向にある政策決定が行われているために、総額表示が義務化されている。

つまりJP税込/US税抜は共に企業が意識している価格で、かつ消費者が見ている価格でもあるからというのがその理由です。

さてそんな大人の面倒くさい事情は兎も角として、実際の為替レートが今や一時1㌦150円台にまで到達というのは既に9月に発売したばかりのiPhone14シリーズのJP税込/US税抜の想定為替レートさえ一時超え出しだと言えます。

となると、今後さらに実際の為替レートの下落次第では2022年7月のように再び日本でもiPhone/iPadなどの販売価格の改訂があるかもしれません。

後悔をしない生き方をする。

買って反省…それが人の生きる道だと私は思う。

今後の為替の変動次第ですが、アップルは7月に改訂したばかりなのを考えると米国最大のクリスマス商戦明けの1月とか、次の新商品発表がある時期の3月前後とかのタイミングやその直前は一層可能性は高いのではないでしょうか。

値上がりしてから後悔しないように、欲しい人は早めの決断をお勧めします。

まぁ、それで大体は失敗もするんだけど、人は忘れることで生きていけるんですよ(笑)

果たして為替はどこまで円安が進み、どこで均衡が取れて変動幅の少ない落ち着いた状況になるでしょうか。

日米のマクロ経済の差

結論を言えば、この一言に尽きます。

為替に適正価格は存在しない

誰にも将来の為替を読み解くことはできません。

これは金融における格言というよりは経験則に基づく限りなく真実に近い事実の解釈だと思いますが、それでも食料・エネルギーを始めあらゆる物の値上がりを我々消費者は意識せざるを得ない状況では気になるものです。

2009年(H21)の民主党政権誕生時に20代の投票率が50%に届かず、

2012年の第二次安倍政権発足時の選挙で30代の投票率も50%ギリギリに。

ここから1981年以来続いていた高齢者ほど高い投票率という相関が、

明確にシルバー民主主義に傾倒し始めたと個人的には観ています。

しかし状況を経済ニュースのように分析して語ることはできます。日米金利差が…などです。

この水準にまで到達すると金利差以外の面にも目を向ける必要が出てきます。ここまでにも既に触れた日米の産業構造、経済の違いについてのマクロ的な視点と長期的な時間軸の視点です。

2022年3月には115円だったドル円(JPY/USD)はついに心理的な節目である、2011年に団塊世代が65歳を目前にした時期を日本の経済の最盛期で75円台まで急騰した円高から見ても2倍の水準になっています。

しかし日本の約2.6倍の人口を有して労働生産性の高いアメリカが、少子高齢化で人口減少、しかも生産性の低い日本と比べてたった2倍の差とは言えません。

経済の専門家が見たらこんなザルな計算は怒られそうですが、仮に2.6倍だとするならば1㌦75円台に対して195円前後、3.0倍なら225円前後…

いつ時点と比べるかでも変わってきますが、2022年10月時点で見るならば1㌦200円というのは決して大げさではないようにも言えます。

一方で為替についての唯一のまともな理論として語られる購買力平価説、代表的なものはビックマック指数ですが、これによると1㌦75.72円となります。

長期的な為替の均衡水準を求めるのに購買力平価説は有用かもしれませんが、円安トレンドや円高トレンドのような平均が切り下がっていく、または切り上がっていくトレンドの転換点でこれは殆ど役に立ちません。

何故なら過去の為替レートの推移のトレンドが転じているためです。

日米の財務省の最終防衛ライン

遡ること今から1年前の2021年10月、コロナ禍からの経済再始動による需給ギャップに端を発した世界的な物価上昇を受けて米国FRBは2022年前半から利上げを行うとの観測を受けて日本の財務省は米国財務省と協議を行い、協調介入などの手を打たなければ1㌦200円まで円安が進むことを話し合っていたと日経新聞は報じています。

もしこれが誤報*でないとするならば…

ドル円の最終防衛ラインは200円ということになるかもしれません。

*日経新聞はたまにすっとぼけた記事を書く事で定評がある。これが日本最大の経済紙のクォリティなのがなんとも…。

世界的インフレと利上げ

米国の利上げは2022年3月から通常の政策金利変動幅である0.25%の利上げで始まると、5月0.50%、6月0.75%、7月0.75%、9月0.75%*とかなりのハイペースで行われており、1980年代の高インフレ時代に"インフレファイター"の異名を誇ったポール・ボルカーFRB議長が行って以来の急進的な利上げが行われています。

*2月・4月・8月・10月はFOMCが開催されない。

https://equity.jiji.com/monetary_policy_schedules

またコロナ禍の財政出動で市場に放出した資金を回収する量的引き締め(QT)も同年6月から始まり、利上げと合わせてセオリー通りに金融市場を揺さぶっています。

株価が上がると、債券(金利)が下がる。

債券(金利)が上がると、株価は下がる。

米国の10年債利回りは一時4.00%台に乗せ、リーマンショック期直前だった2008年7月以来14年ぶりの水準に到達しています。

こうした日米金利差などを背景に、貨幣は金利の高い所に集まるというこれまたセオリー通りの性質に従って世界的なドル高が発生。

英国はインフレ下での減税という公約の経済音痴っぷりを露呈させ、英国ポンドは急落。エリザベス2世女王から最後に任命されたトラス首相はわずか44日で辞任に追い込まれ、総裁選で争った元財務相のリシ・スナク(42)に代わります。

スナク首相の両親は1960年代に東アフリカからイギリスに移住してきたインド系で、自身は英国で生まれ、名門オックスフォード大学を経て、米スタンフォード大学でMBAを取得。

妻はインド系IT企業のインフォシスの共同創業者ナラヤナ・ムルティーの娘で大富豪。

信仰はヒンドゥ教、二人の娘がいます。

資産は7億3000万ポンド(2022年10月時点で1200億円相当)と英国史上最も資産のある首相となります。

ゴールドマンサックスで働いた後、2015年に35歳で下院議員に当選するとメイ首相の元で下級大臣、ジョンソン政権で財務省の首席政務次官を経て2020年に2月に39歳で財務相に抜擢されました。

就任間もない時期に新型コロナウィルスの流行に際して雇用維持をする経済政策で支持を集めた一方で、ロックダウン中に首相官邸パーティを開催して罰金を課せられた人物です。

尚、英国ではボリス・ジョンソン元首相も将来的な返り咲きを目指し影響力を保持し続けており、スナク新首相はジョンソン元首相に対して抗議し、財務相を辞任した経緯もある事から英国の混乱は当面続くかもしれません。

日銀の為替介入のデッドロック

9月22日に戦後3度目となる円安是正のための為替介入に日銀は踏み切りましたが、一時的な牽制に留まり、投入した外貨およそ2.8兆円は瞬間蒸発してしまいました。

この金額は1回の為替介入としては過去最大とされています。

その後は何度も為替介入と明言しない覆面介入によって、市場から投機的なドル買いをけん制しようとしているようですが、当然ながら効果は殆ど出ていません。

そもそも為替介入は根本的な問題の解決ではなく、一時しのぎでしかないためです。

そして特に日本は世界でも今や唯一、長短金利の両方を抑え込む経済政策を取っています。

国内の景気をデフレから脱却させて、賃金アップ、生産性の向上や少子高齢化の改善など構造転換までのつなぎでしかありません。

ですが、そのどれもが難題でどれもすぐに解決しないものばかりです。

更に日銀が打つ手なしに追い込まれているのが債券という金融商品の特性です。

為替介入に使える予算である外貨準備高を取り崩すためには、その8割を占めるとされる外債の売却が必要となり、債券は価格と金利が逆に動く性質があるため、債券(米債)の売却をすると債券金利が上昇し、更に日米金利差が広がるというデッドロック状態に陥っています。

仮に日本が長期金利の買いオペ(0.25%)を止め、金利が上昇すれば1,200兆円もの国債に次々に追加の利払いが発生します。

また長期金利=固定金利、政策金利(短期金利)=変動金利のため、もし長期金利の買いオペからやめればまず固定金利が先に上がり、その後解除されるであろう変動金利の人は住宅ローンなどの返済ができなくなる人たちが続出します。

これも何度も言われてきた事ですが、金融の鉄則です。

運用は変動、借入は固定

何故、鉄則が鉄則なのか、理解できない人は永遠に理解できないかもしれません。

逆に変動金利の抑制(マイナス金利)を先に止めると、長短金利の逆転現象が起きて景気後退に陥るためにタブーとされています。

もし長期金利が1%上がると約3.7兆円の利払いが増える試算されており、税収(歳入)で約60兆円、歳出で120兆円(不足分60兆円は赤字国債で補てん)が更に膨らんでいくことになります。

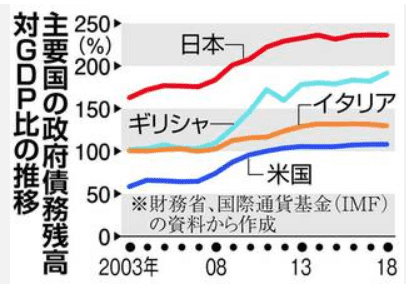

国民1人あたりの借金の嘘と本当

「国民一人あたりの借金」という呼び方が最近は「政府の借金」と言い換えられることが増えていますが、国と言うのは基本的に永続することを前提にしています。

なのでこれは政府の借金ではありますが、同時に未来のこの国を生きる人たち(子供や孫たち)への借金であることには変わりありません。

これもお金の基本、かなり最初に学ぶはずの事です。

借金は良くない事と日本人は考えますが、借金=悪ではありません。

借金と返済のバランスが取れなくなることの方が問題なのです。

つまり財政健全化を掲げ、日銀の手綱を握っている財務省がこれを断念して政策転換をするほどの事態となればそれはいよいよ「日本の国債は自国通貨建だから破綻しない」は通じず、ギリシアなどのような破綻国家に近づく段階ということになります。

何故なら国債の買い手は日本国内で、日本人の預金やらが買い支えているという構図は誰も買ってくれなくて既に日銀がその大部分を保有する事態*に陥っており、為替は内国ではなく対外で見るので、自分で借用書を書いて自分で紙幣を刷っている日本の通貨価値が対外的に毀損していくのは当たり前だからです。

*既に2022年には新発10年債の9割を日銀が買っている状態。

しかしMMT理論を用いて国家はいくら借金をして良いという理屈は

机上の空論で理論的(現実的)ではないと思う…

しかしどれだけこの事を指摘してもMMT論者も支持者もはこの事をこれまで全く無視してきました。

1923年からハイパーインフレ、紙幣は紙切れとなり子供のおもちゃ同然に。

借金と返済のバランスが取れなくなると、それこそ第一次世界大戦などの後のドイツや、酷いパターンだとジンバブエやベネズエラ*のような冗談みたいなハイパーインフレに陥ります。

*ドイツ(ワイマール)帝国は第一次大戦の戦費に国家予算の280倍を国債で発行したものの1919年に敗戦。賠償金1320億金マルク=国家予算の2.5年分を背負い、インフレ率は2万9500%に到達。ナチスの台頭や第二次世界大戦の遠因となった。

ジンバブエは2008年にインフレ率が2億3100万%、ベネズエラは2018年にインフレ率が13万パーセント超

紙幣としての価値は実質ゼロで2015年に廃止となり、米ドルなどが使われた。

ちなみに珍品として日本では28,800円前後(2022年10月時点)の売値で出回っている。

結局、耳触りの良い言葉というのは大概、その場の気分を納得させるための物であって本質ではないという事なのです。

機関投資家(プロ)と個人投資家の違い

しかし誤解してはいけないのはこうしたマーケットの動きや世界情勢と日銀や金融機関の動き、機関投資家(プロの投資家)とは異なり、個人投資家には打つ手が無数にあるという話です。

年初来からこの記事を書いている2022年10月20日時点で米国株式の代表的な指標であるNYダウは17%下落、S&P500は23%下落、NASDAQは33%下落…散々たる状態ですが、こんな状況でも個人の長期投資家たちの中で3~5年以上投資を"コツコツ"している人たちはきちんと利益を上げています。

逆に3年以内の方たちはかなり厳しい状況になっています。

もっとも投資、資産形成の目的は単年や始めてから数年以内のリターンを得る事ではありません。

5年、10年、20年と超長期の将来に使うお金として今使わないお金に働いてもらって、企業や経済が成長をする手伝いをして、そのご褒美として果実(リターン)を得ることにこそ本質があります。

その間の株価や価格の乱高下や変動は日々のドラマであり、エッセンスではありますが、資産形成をする一人一人にとっては特に意識するべきでもない話です。

"投資の入口"さえ間違っていなければの話ですが。

ボタンは最初に掛け違うとずっとズレたままになってしまいます。

インデックス運用を中心に資産形成をしている方、いつ使うお金として資産形成をしていますか?

そろそろいい加減に気づきませんか?

自分たちが何も考えず、理解せずに、誰かの言うことを鵜呑みにしてそれを投資だと思い込んで投機をしているということに。

自分の未来に投資をできない人が、どうしてマグレで楽してお金を増やせると本気で思っているんでしょうか?

それは資産形成ではなく、投機やギャンブルと呼ばれている物と変わりません。

投資は余剰資金で、自己責任です。

そのために今年のこの程度の下落やこの程度の揺さぶりで揺らぐような気持ちならあなたは投資も資産形成も、基本から全く理解していないということです。

お金と資産形成の事、自分できちんと学びましょう。

YouTube見て、誰かに解説してもらって勉強した気になっているんじゃないだろうな?

身銭切って自分を成長させるために勉強しろ。自分の人生でしょ?

働いて今の収入を得るまでに何年勉強した?

投資で利益を得るために何年勉強した?

自分の頭を使って勉強できない、対価も払わず何かを教えてもらおうとするあさましい根性は既に投資家には向いていないから、金のためにさっさとあきらて死ぬまで働く人生を選べばいいのに。

ここから先は

WITHOVER NEWS(定期購読)

顧客・セミナー受講生および金融経済”教育”を本当に学びたい方のために毎月1回程度配信しているメールマガジンです。当該対象以外の方向けに過去…

この記事が気に入ったらチップで応援してみませんか?