【2024年10月~】火災保険値上げと水災と空き家リスクと高齢者一人暮らしとちょっと心霊的な話

火災保険改訂(24.10~)

既に各メディアで4月頃から報道されていたように、2024年10月から損害保険会社各社が火災保険の大幅な値上げを行います。

今回の改定は2023年6月21日に金融庁から認可を受けた改訂で、新しい保険料の算出に1年近い時間をかけて準備された計画値上げとなり、過去最大となる平均13.0%の値上げ率となります。

背景にあるのは自然災害の増加、また物価高騰による資材価格や輸送費、人件費の高騰ですが、契約者にとっては生活物価の高騰に加えてということで大きな負担となります。

2024年8月21日東京豪雨被害

つい先日2024年8月21日にもゲリラ豪雨が都心を襲い、駅構内にまで浸水した箇所もあります。

10月末に上場が決まった東京メトロは日頃から水害対策として様々な取り組みを公表していましたが、今回の豪雨では…。

止水板を設置したり、入口を閉鎖するなどの措置が間に合わなかった箇所もあるようで都市部などでは特に浸水が大きなインパクトを与えました。

【市ヶ谷駅】地下鉄エリアに大量の雨水が流れ込むpic.twitter.com/rmFQQkx8RS

— とれいんふぉ + (@Trainfo_Update) August 21, 2024

南北線の市ヶ谷駅、滝が流れてます pic.twitter.com/3KzvlHbj2E

— GZL|コイチ (@koichinko) August 21, 2024

新宿でマンホールの蓋吹き飛んだ瞬間ライブカメラに映ってたけどあの塊落ちてくるの怖いなhttps://t.co/SeoHZzCBVu pic.twitter.com/nCO6EncjlM

— いいんちょ@使い魔 (@tukaima_m) August 21, 2024

新宿駅のサイネージ水没死してた、合掌🙏 pic.twitter.com/fPBwKWxeOD

— ino (@ino_jdimshg) August 21, 2024

軽んじられがちな水災リスク

水災補償は火災保険への加入を検討する際に、多くの契約者から近年軽視されがちな傾向にあります。

その理由の一つには保険料を抑えたいという消費者として当然の要望がある一方で、水災補償の給付要件が他の火災(落雷・爆発)・風災(雹災・雪災)・水濡れ・破汚損などと比べて厳しめ(分かりにくい)であるというのも一つの大きな理由です。

また感覚的に高台やマンションの2階以上であればこの要件を満たすことは発生確率的に非常に少ないと考えがちです。

しかし保険の基本的な考え方は、「発生頻度は低くても、1度でもそれが起きた時に預貯金で補いきれない経済的リスク」に備えるのがもっとも合理的であることは損害保険・生命保険共に共通して言える大原則です。

また近年はインターネット、PCやスマートフォンの普及によってハザードマップなどを見て、水災リスクを契約者が自己判断で判断して水災補償を外した契約などを選ぶことも増えてきました。

これは一見すると契約者(消費者)の立場からすれば合理的な選択であるように思えます。

しかし保険とは繰り返しになりますが「起こる頻度が低くとも…」であり、ハザードマップで警戒される地域だけが必ずしも水災リスクの発生する場所ではありません。

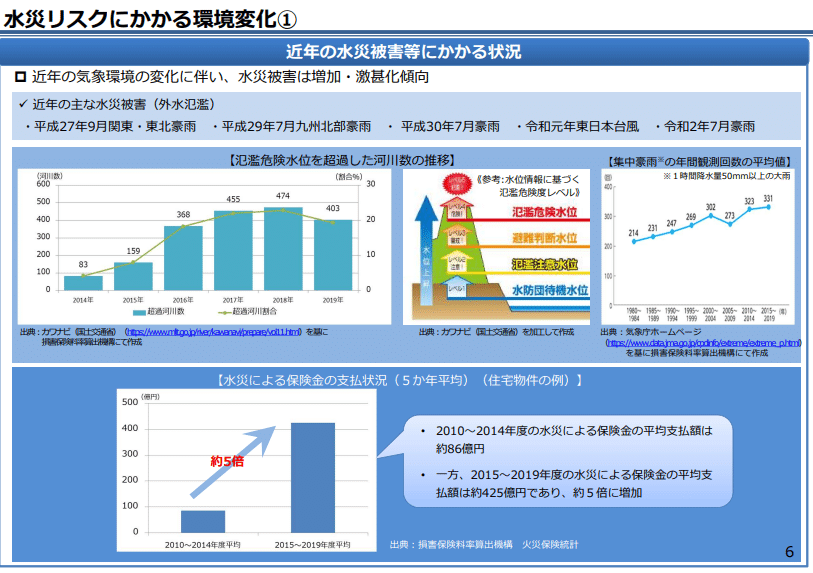

また過去の記事でも取り上げたことがありますが、火災保険における水災による保険金支払いは自然災害の増加によって近年急増しています。

多くの人がなんとなく水災リスクが引きそうだと考える高台の住宅街やマンションの中~高層階だから水災リスクがないのかといえば決してそうとも言い切れません。

ゲリラ豪雨の影響でマンションの1階がえらいことに… pic.twitter.com/TnEmMcdDU9

— 毒チワワ (@poisondog111) August 21, 2024

特に下水や雨水をベランダから逃がす排水管にゴミや枯葉などが塞いでいたり、そこに排水量を上回る雨水などが流れ込むとどんな場所でも浸水被害が起こり得ます。

都市計画の修正整備が追い付かない

現在では線状降水帯が原因とされているが、

この事が一般に知られるようになったのは2014年8月の広島豪雨被害から。

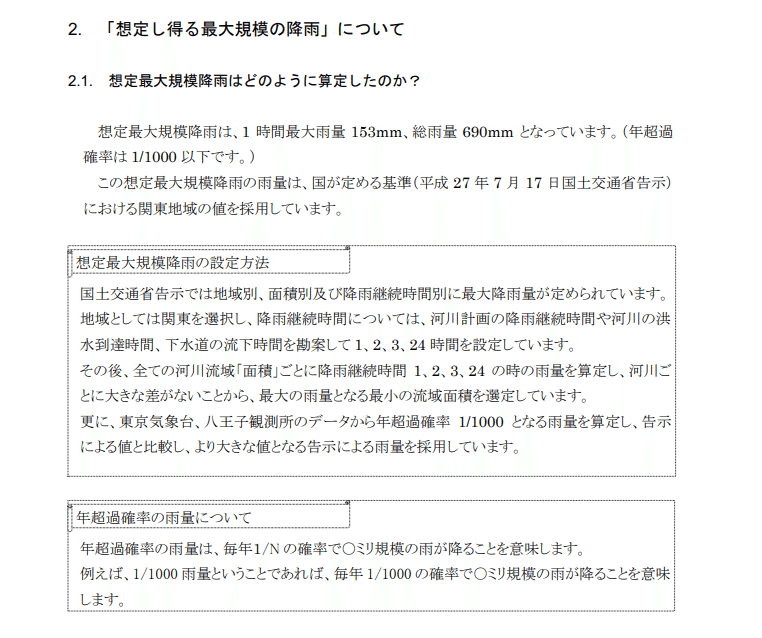

各地での豪雨被害を受け東京都は2015年5月の水防法改正で浸水想定に用いる対象降雨を東海豪雨(2000年9月発生。時間最大雨量114mm・総雨量589mm)を、2020年度に想定し得る最大規模の降雨(時間最大雨量153mm・総雨量690mm)へ上方修正しました。

これが近年よくメディアで報じられる「1000年に1度の豪雨」の根拠となっています。

しかし都市計画における多くの地域の排水量はまだ旧基準のままの場所が殆どです。

また都市全体で考えるマクロ視点のハザードマップの浸水警戒地域は台風や豪雨における浸水被害と概ね重なることが多い一方で、ミクロ視点における町内の細かな氾濫箇所はこの対象から外れてしまうこともあります。

先程触れたベランダなどの排水などはまさにそうした盲点とも言えます。

このため日頃からどんなリスクがあるか、避難場所やそこまでの経路などを家族と一緒に確認してみることが望まれます。

「値上げ」だけじゃない改訂

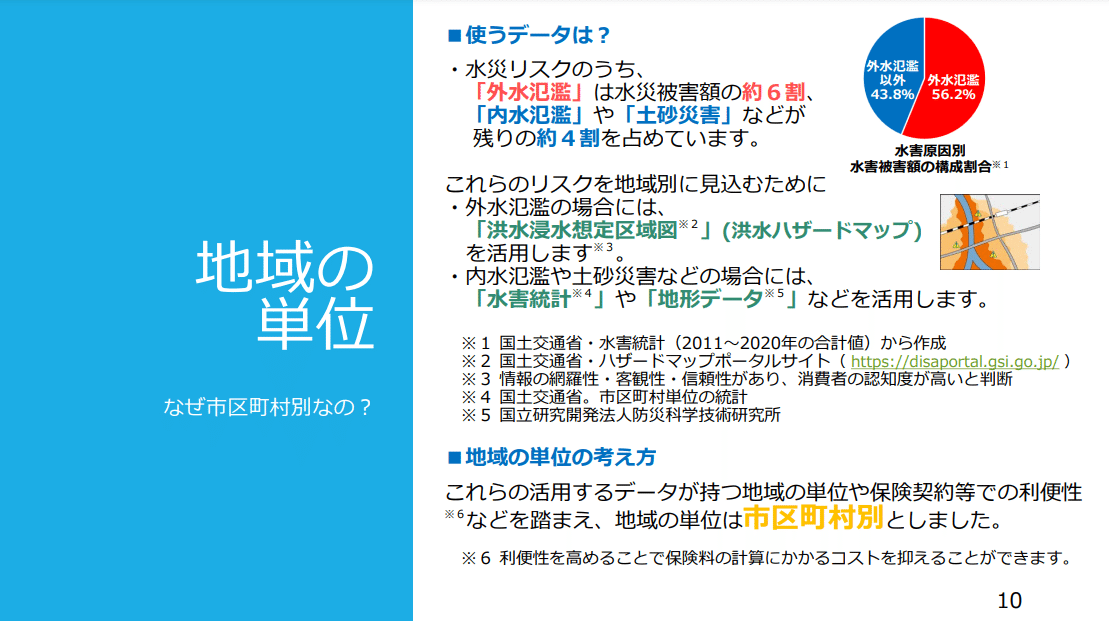

値上げという多くの人にとってネガティブな情報につい目が行きがちですが、携帯電話の電波の届くエリア(人口カバー率など)を調査する技法(メッシュ方式)に近い方法が取り入れ、2024年10月の改定を機にこれまでは全国一律だった水災リスクの保険料率が市区町村単位での水災リスクに応じた細分化された保険料率が設定されたことは今回の変更の大きな特徴です。

ここでよく誤解されるのが、損害保険料の算出についてですが下図のように保険料には災害リスク(発生頻度)に応じたいわゆる原価にあたる「純保険料」と、保険会社ごとに事務経費などを上乗せする「付加保険料」の二種類があります。

今回の平均13.0%値上げは純保険料に相当する部分で、付加保険料については保険会社ごとに人件費・光熱費などの経費をどれくらい見積もるかなどによってかなり変わってくる部分です。

とはいえ、30年停滞していた賃上げや光熱費等の高騰などが急速に進んでいる現状を考えると付加保険料に対してもそれぞれ値上げの圧力がかかっていることは言うまでもありません。

純保険料が値上げされる一方で、築年数の古い物件などが災害に弱く保険金請求も増加していることから、これらの物件の引受けに対して保険会社ごとに制限が設けられることになりました。

例えば1981年5月までに建てられた戸建(T構造・H構造)は1年契約のみ。

1981年6月以降に建てられた建物は最長5年契約まで可能などです。

また意外と知られていませんが、加えて水災リスクの保険料率(水災料率)はこれまで全国一律となっており、台風が殆ど来ない地域等の人の負担する使われない保険料が、他の地域の保険料負担を補う仕組みとなっていました。

これを市区町村単位までに細分化し、その地域が水災リスクが高いかどうかを「1」~「5」で区分する仕組みについては損害保険料率算出機構のWebページで公開するようにしました。

*更に細かく丁名、番地単位にするとリスクが分散しすぎて保険として成り立ちにくいなどの公平性とのバランスを取った保険会社が多い。

特にハザードマップで想定されている堤防などの決壊・氾濫に見られる「外水氾濫」は水災リスクのうちの約6割を占めており、残り4割を占める生活用水(下水)などの「内水氾濫」や土砂災害などは地形データを参照にしています。

今回の細分化は5段階に区分されたグループを一塊とし、グループ間での保険料に差をつける設定をしています。

これは投資の世界におけるインデックス運用の算出方法*ととてもよく似ています。

*株価の変動幅を測定・評価して、その平均値に近傍する構成を時価総額加重平均で算出するという方法。

とはいえ、火災保険を取り巻く環境は近年ほぼずっと値上げ一辺倒でした。

満期が1年以内など近い方や引っ越しなど新規で火災保険に加入する際には新たに見積もりを取って見直しを検討してみても良いかもしれません。

尚、水災リスクを郵便番号などから確認する事が出来るWEBページなどを公開している保険会社もありますので参考にしてみて下さい。

高齢一人暮らし「見守り」と私の反省

父との別れ

さて、火災保険についての話の途中で私事ですが2024年1月に私の父が亡くなりました。75歳6か月でしたので、現代の日本人の男性平均寿命からすればやや短命な方に入るでしょうか。

私の父方の家系はいずれも脳梗塞で介護の末に祖父が64歳で、祖母が78歳で他界しており、比較的短命です。(母方は祖父98歳、祖母92歳で長寿家系)

青森県が全国最下位の短命県としても知られていますが、それより家系的には少し短めです。

加えて父は37歳で胃の2/3を摘出*しており、60歳で退職後は70歳まで生きるのが目標でした。年金は60歳から全額受給(3割減)。75歳は本人の想定より長生きをしたといえるのかもしれません。

*当時はガンと告知されるともう助からない等人生に絶望をして自殺をしてしまう人も少なくなく、まだ患者本人への病名告知は一般的でなかった。1993年に逸見政孝による告知をきっかけに患者へ知らせることが一般化。

父も告知はされていなかったが、手術の内容を考えると推して知るべき病気であったと考えられる。

ちょうどコロナ禍に入った翌年だったと思いますが、父の体力も落ちてきて、心臓の手術をしたりなどしており、年齢的にも後期高齢者(75歳)に近くなってきたことからコロナ禍で廊下や階段などに設置するセンサーライト「みまもり電池」などで動作がない場合に離れて暮らす私たち家族のスマートフォンに通知が来る仕組みを導入したりして備えていました。

しかし結果として私の実家は今時インターネット環境がなく、使い古しのUQモバイルルーター(povo2.0)と中古スマホでの運用となりみまもり電池との接続はBlutooth(10m)の届く範囲でしか稼働をさせられず、父親の説得(というか理解)もできず断念となりました。

そこで2024年12月末~年末年始に帰省した弟に、私が注文したAmazonEchoShow5(第3世代)をリビングに設置してもらいました。

しかしこれも運用を「携帯電話を持ち歩かない、いつの間にかマナーモードにして着信に気づかない父が携帯電話に出ない」時にリビングの様子を伺ったり、声を掛けたりするものを想定していました。

※家の固定電話は自動音声のいたずら電話(詐欺?)が多く数年前に解約。

つまり元気で受け答えができる状態を想定しており、この想定がそもそも誤りでした。

しかもカメラは固定式なので、父がよく寝転がっていることの多いソファが全体的に映るような場所に設置。

私たちが連絡をするのは用事がある時などだけで、母と私は東京で一緒に暮らしていてそれぞれ仕事をしています。

私的なことを言えば退職をした後で旅行以外に趣味もなく、四六時中家の中でのんびり余生を過ごす父と、ダンスに、絵画に、仕事にと目まぐるしく動き回っているのが好きな自由奔放な母は、熟年離婚ではなくお盆・正月・GWくらいのたまに会う距離感を選んだのでした。

父母共に小学校教師で、父は校長まで務め母は一般教員だったので「家の中に管理職がいるみたいで嫌」という嫌いじゃないけど、長く一緒にいるとストレスらしい

父はワープロこそ使えましたが、パソコンへの移行時に対応できず諦めた人でした。(Wordなどは仕事で使っていたが)

携帯電話もガラケーを長く愛用し、結局交換する機種がなくなってからスマートフォンにしぶしぶ移行しました。

LINEも操作を覚えようとせず、SMSもやっと覚えたのに、母との週1回の安否確認もなかなかSMSでさえ返してこないことも度々でした。

(だから「みまもり電池」やEchoShowでの見守りが必要と考えていた)

どうやら父は脳梗塞で倒れ、恐らく発見されるまで倒れてから3~5日ほど経っていたようでした。

郵便受けなどに新聞や宅配便の不在票がたまっていたのを配達員が警察に通報したことで、自宅に警察官が町内会の民生員と立ち合いの上で家の中にどうにか入って、リビングで倒れているのが発見されました。

この時、まだ父は意識朦朧*としながらも辛うじて生きていて、救急車で搬送されました。

*生きてはいるけど、受け答えがまともにできない瀕死の状態

警察からの電話を受けて地元の親族に連絡や付き添いを依頼し、東京で働く私と岩手で働く弟は急遽帰青*。

*青森県民は県外から青森に帰ることを「帰省」にかけてこう呼ぶ

弟も私も往復することは現実的ではないため、万が一に備えて喪服を持って帰る事にしました。使わなければ笑い話になるだけですし。

父は両親の介護を経験していたこともあり私たち家族の負担になるような状態であれば延命治療はしないでいいと常日頃から言ったので、仕事ですぐに帰青できない母は医師に電話で難しければ延命治療はしなくてよいと告げました。

この日は東北新幹線が架線トラブルで運休となった日でした。

親族からのHCU(High Care Unit=準集中治療室)で治療を受けているというLINEを受け、ICU(集中治療室)ではない状態から厳しいだろうけれど今日すぐにどうこうなる状態ではないかもしれないと希望を持ち、私はこの日ただ一本だけ急遽運航が決まった臨時列車に飛び乗って立乗りの超満員の臨時列車に揺られていました。

デッキで乗り合わせた人の中には親戚の葬儀のために上京した人、また秋田まで親戚の葬儀のために今晩帰らなければいけない人も乗り合わせていて、お互いに言葉少なげに励まし合いながらの旅路でした。

修学旅行とかでの運航しか現在はされていない貴重な国鉄カラー

仙台まで行き、最終の新幹線で私は青森に帰りました。そして弟に新青森駅まで迎えに来てもらい搬送先の病院へ直行し、HCUで父と午前0時半頃に面会をしました。

病院のベッドで呼吸器をつけ、脳梗塞の影響で左半身が歪んだように体はねじれ、目の焦点は合っていませんでした。

私の呼びかけに声にならない声を漏らすだけで、看護師さんは反応していますよ、分かっていると思いますと言って下さいました。

病院から実家へ戻って、病院で渡された持ってきてほしいものの一覧を確認し、明日早めにまたお見舞いに行こうと話している頃に、病院から容態が急変して危ないと呼び出されました。

夜中の2時過ぎ、仕事の都合で帰青できない母に電話をしましたがつながらず…。

弟と二人でHCUに入り、父のベッドの前に行くと既に心電図は動いておらず、身体の外側はベッドサイドのランプのせいか黄色く変色しているように見えました。

手を握り、身体をさすって病室で弟と二人で呼びかけました。心電図が動いていないのですから、呼びかけに応じるはずもありませんが、15分か、20分か…呼びかけました。

その後、医師がベッドサイドにやって来て私たちは同意し、死亡確認をしました。

ここから起きた様々なことはまた改めての機会にご紹介したいと思いますが、実に大変な日々を迎えることになりました。

悔やむことは沢山あります。特に発見が早ければ…という思いはあります。

今年の年末年始に私は帰らなかったのですが、弟や母の話から近所のお店に歩いて焼き肉を食べに行った時に歩幅がかなり小さくヨタヨタとしていたという話も聞いていました。

青森は車社会で、自動車保険に加入しているとしても、他の人を巻き込んでしまうことだけは絶対に避けなければいけないので免許の返納を勧める時期かなと頭をよぎった程度です。

また高校生の時まで同居していた父方の祖母も介護の末に亡くなったため、それから約20年の後に母方の祖父母が92歳と98歳までと長生きだったこともあり、私は「寿命を超えて長生き≒介護」と基本的に考えていました。

それはこれからの日本において決して珍しい考え方ではなく、まさに公的介護保険が想定している社会全体で起こり得る問題です。

つまり適切な免許返納の時期の先に介護、そして死という順番に衰えていくものだと思っていたのです。

*事故や災害、病気などによる突然の死もあるし、友人の家族や仕事の先輩方で若くして亡くなった方もいるが。

しかし、私たち家族がいくら悔いたところで父が生き返るわけでもなく、私はこの経験から高齢者の一人暮らしには"様々なケースを想定した適切な仕組み"を運用しなければいけないと改めて強く思い、こうした経験と体験に基づいた備えも広く伝えていく必要があると考えるようになりました。

プライバシーか、命の安全か

我が家のリビングに設置したEchoShowですが、モバイルルーター(povo2.0)との接続が不安定でした。(宅内だと電波の入りが悪い事がままある、またこうしたIot製品*の多くはWi-Fiが5GHz非対応であることも後から知ったがこれが原因かは不明)

さまざまなモノをインターネットに接続する技術

年始明け、EchoShowを弟に設置してもらった後で十分なテストもしていませんでした。すぐにこれを使うようになるとさえ想定しておらず、徐々に使い方にも慣れていくだろうと考えていました。

そして父が亡くなる2週間ほど前にも、父が母からの携帯電話に出なかった時にEchoShowを使ってリビングの様子を見て、呼びかけをしました。

ダルそうに父はソファーから体を起こし応答し、ようやく携帯電話に出ました。

しかし今回はカメラの死角となる床で父は倒れており、仮にカメラでリビングの様子を覗いたとしても我々家族は発見は出来なかったことが考えられます。

ここから先は

この記事が気に入ったらチップで応援してみませんか?