【Membership】保険契約者代理請求制度とその説明のための補足資料

保険契約には様々な機能がありますが、保険金受取人が意識不明の状態や認知症など介護が必要な状態に陥った場合に予め指定した代理人に手続きをしてもらう「指定代理請求制度」があります。

また「家族情報登録制度」のように予め設定した家族が保険会社に問い合わせをした際に契約内容を開示したり、請求書類の取り寄せをできるようにする制度もあります。

しかしこれらには以下のような課題もあります。

保険金受取人ではなく、保険契約者自身にそのような状態が発生した場合に保険契約の各種手続き*ができなくなる。

請求書類を取り寄せられても、請求手続きは契約者本人でなければできないものがある。

これらは「指定代理請求制度」の説明の投稿でも解説した、余命宣告など「生前給付保険」の登場による変化の一つでもあります。

旧来からの死亡保険金の受取人は契約者の配偶者や子など契約者以外であることが一般的ですが、生前給付保険金は契約者が保険金受取人であることがあるためです。

また終身保険・養老保険・個人年金保険などの資産性保険のように貯蓄・積立・運用を行う保険商品の発展・普及によって老後を含む長期の資産形成・資産運用を実現する保険商品も今日では広く普及しています。

これらは減額(一部解約)や年金請求などを行うことで老後資金の一部に充てることができますが、契約者本人でなければ手続きができません。

このように「指定代理請求制度」ではできないケースが存在します。

少子高齢社会となった今日、このような課題に対して生命保険会社が中心となって様々な手続きをできるように始まったのが「保険契約者代理請求制度」です。

※基本的には「指定代理請求制度」と同じ人を「契約者代理請求制度」に設定する事が出来ます。

まだ全ての保険会社で取り扱いが始まっているわけではありませんが、契約者に判断能力及び署名、手続きができる状態でなければこれらの設定はできません。

保険募集人(保険担当者)においては、こうした保険契約の保全においての情報提供や顧客への分かりやすい説明をすることも重要です。

そうした場合にどうしても保険会社の提供しようとする情報には汎用性が乏しく、顧客に伝わりやすいかどうかは別です。

特に複数の保険会社を取り扱う乗合保険代理店の場合、特定の保険会社の資料での説明は偏りが生じることがあります。

そこで本資料は、所属代理店のルールに従って使用することを前提とした補足資料(非販売資料*)として作成しました。

*非販売資料は、保険料の発生しない特約(募集手数料)の発生しない保全活動のための補足資料です。

Membership

PowerPointファイルとPDFファイルの2ファイルを用意しています。

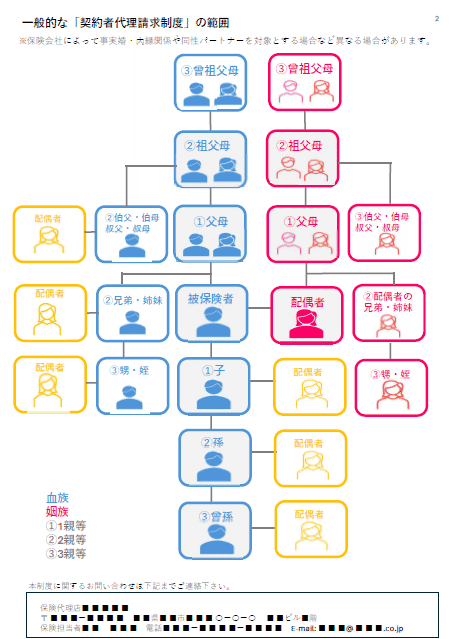

下図は本補足資料のサンプルイメージです。

ここから先は

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?