初学者が投資家になるために外せない重要ニュース(2019年6月5日〜6月13日)

初学者が投資家になるには外せないニュースを解説します。

●(2019年5月5日〜5月24日)

●(2019年5月26日〜6月4日)

●(2019年6月4日〜6月13日)👈今回

●(2019年6月13日〜)

毎日少しずつ追加します。

現在1万5800文字ほどです

・6月13日 「2000万円が必要」根拠は厚労省が提示

金融庁「猛省している」

・6月13日 Amazonの預金担保型クレジットカード

・6月12日 老後に2000万円不足インタビュー

・6月12日 老後2000万円「報告書はもうなくなった」

・6月10〜11日 国会大荒れ 老後2000万円問題

・6月10日 中国、重要技術の対米輸出制限か

・6月10日 日銀総裁の単独インタビュー

・6月10日 ジェフ・ベゾス

・6月7日 日本市場参入目指し、進化する中国の物流ロボット

・6月7日 日銀黒田総裁、100 年時代、金融リテラシー、

金融資産をコツコツ積み上げる工夫などに言及

・6月6日 米家計純資産:1-3月は4兆6900億ドル増

・6月6日 トランプ大統領、対中関税さらに3000億ドル分上乗せ言及

・6月5日 国際通貨基金(IMF)、米中貿易摩擦で

世界経済生産を来年0.5%下押しの恐れ

・6月4日 バフェット氏との昼食会史上最高値更新

・6月4日 FRB議長利下げの可能性閉ざさないと示唆

などを投資家目線で分析します。

■2019年6月13日 「2000万円が必要」根拠は厚労省が提示、金融庁「猛省している」

◉夫婦の老後資金「2000万円が必要」根拠は厚労省が提示 麻生氏の説明と矛盾

https://mainichi.jp/articles/20190612/k00/00m/010/356000c

老後2000万円」厚労省が根拠=麻生氏の説明に矛盾-金融庁報告書

https://www.jiji.com/jc/v7?id=201906rougo

◉「老後2千万円必要」報告、金融庁「猛省している」

https://www.yomiuri.co.jp/economy/20190613-OYT1T50136/

なぜか現在与党に批判されているのは金融庁の報告書なのですが、総務省や厚生労働省が前から試算していたデータで(厚生労働省 第1回社会保障審議会企業年金・個人年金部会の企業年金・個人年金制度の現状等について等)、当然与党側も把握していて目新しいものではなかったのですが、選挙前に国会で大々的に取り上げられたので、与党にとっては都合が悪かったのかと思います。

※第1回社会保障審議会企業年金・個人年金部会の企業年金・個人年金制度の現状等について

それにオブザーバーとして各省庁も参加していました。

※金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

なぜに金融庁が「猛省」するのが意味がわかりません。

■2019年6月13日 Amazonの預金担保型クレジットカード

◉低信用客狙うアマゾンと忍び寄る個人信用不安(NY特急便)

https://www.nikkei.com/article/DGXMZO45984360S9A610C1000000/

◉米シンクロニーとアマゾン、預金担保型クレジットカードを発表

https://www.bloomberg.co.jp/news/articles/2019-06-10/PSWACY6TTDS301

Amazonが新種のクレジットカード「アマゾン・クレジット・ビルダー」を発表したそうです。通常のクレジットカードはとても作れないような低所得・低信用の個人向けのカードとなっています。

「アマゾン・クレジット・ビルダー」

・担保として預け入れた預金を利用額上限

・6カ月、12カ月、24カ月の3種類の分割払い(金利なし)

・Amazon限定で利用可能

・プライムの会員で5%キャッシュバック

・一定期間で一般クレジットカードにアップグレート

・ペナルティは年率28.24%

担保として預け入れた預金を利用額上限とするカードなので、デビットカードと変わらないような気もします。ただし、使えるのはアマゾン限定のようなので、囲い込みの戦略のひとつなのでしょう。囲い込みされる利点として6カ月、12カ月、24カ月の3種類の分割払い(金利なし)が選択できるようです。分割払いで金利なしというのはかなりお得ではあります。金利無しで2年間分割払いができるのであれば私も利用したいくらいです。

ところでご存知の通り、現在日本で通常のクレジットカードは、学生、フリーランス、高齢者、定職についてない人はカードを作るのがなかなか難しい状況です(学生向けのクレジットカードなどはあります)。審査段階で落とされてしまうので、一度落とされると暫くの間はカードが作りにくかったりします。

アタリマエのことではありますが、もしクレジットカード作成に成功したら絶対に支払いを滞るようなことはしてはいけません。クレジットヒストリーにマイナスが残るからです。個人の信用情報として一定期間残り続けます。この「信用スコア」が低いとローンを組めなくなったりします(ローン自体おすすめできませんが)。将来的には日本においてもこの「信用スコア」が重要になってくると思われます。

現在中国ではスマホ決済が普及しており、個人のビックデータを元に、アリペイなどの使用状況や、過去の返済記録や学歴や職歴から、個人の「信用スコア」がつくそうです。この信用スコアによって、海外旅行で恩恵を受けたり、ホテルやレンタカーのデポジットが不要になったり、消費者金融でお金が借りやすくなったりするそうです。逆に低い信用スコアだと様々な特典が制限されたりお金が借りにくくなったりするそうです。(キャッシュレス国家「中国新経済」の光と影より)

また、これも常識ですが、クレジットカードを作れない人も利用できるカードにデビットカードがあります。デビットカードは銀行預金の範囲内で利用できるカードなので審査無しで作れたりします。しかし、デビットカードを使えないECサイトもあったりするので通常のクレジットカードは必要でしょう。

一方、日本ではあまり考えられませんが、アメリカでは学生ローンの返済に行き詰まって破産する人もいるそうです。

学生ローンを借りている人は4400万人を超え、負債額はトータルで1兆5000億ドル(約169兆6800億円)にも上り、学生ローンの借金は2007年以降、3倍となり、2013年と比べると5000億ドル(約56兆5600億円)増加したそうです(フォーブス2018/12/12)。

日本ではそれほど意識されていませんが、中国同様、アメリカでも生涯に渡って「信用スコア」が重要な意味を持ちます。信用スコアに影響するので、アメリカでは学生ローンのある学生が簡単にクレジットカードを作れない状況に陥っているということのようです。

そういう人のためのカードが今回のAmazonのカードのようですが、しかし、延滞すると「年率28.24%」もの金利が課されるそうです。これは驚きの数字です。囲い込みのようにも見えて、金利でもしっかり稼ぐというAmazonの戦略のひとつなのでしょう。

■2019年6月12日 老後に2000万円不足インタビュー

金融庁試算「老後に不足…金融資産2000万円」を年金受給者は用意できている?

https://www.fnn.jp/posts/00046751HDK/

厚生労働省の「平成28年 国民生活基礎調査の概況」によると、

各種世帯の貯蓄額階級別構成割合

●全世帯

「貯蓄がある」 80.3% 「貯蓄がない」14.9%

「1世帯当たり平均貯蓄額」は 1031万5000円

●児童のいる世帯

「貯蓄がある」 82.0% 「貯蓄がない」14.6%

「1世帯当たり平均貯蓄額」は679万9000円

●母子世帯

「貯蓄がある」 59.6% 「貯蓄がない」37.6%

「1世帯当たり平均貯蓄額」は327万3000円

●高齢者世帯

「貯蓄がある」79.4% 「貯蓄がない」15.1%

「1世帯当たり平均貯蓄額」は 1221万6000円

このうち2000万円以上の貯蓄がある割合は

2000万円以上の貯蓄がある割合

全世帯 15.1%

高齢者世帯 18.5%

児童のいる世帯 8%

母子世帯 3.7%

だそうです。

平成29年版高齢社会白書によると

65歳時点で2000万以上の資産を保有しているというのはかなり難易度が高い事がわかります。

■2019年6月12日 老後2000万円「報告書はもうなくなった」

◉参院選目前、「老後2千万円」怒る与党 年金にトラウマ

https://digital.asahi.com/articles/ASM6C5G1JM6CULFA028.html

◉老後2000万円「報告書はもうなくなった」自民 森山国対委員長https://www3.nhk.or.jp/news/html/20190612/amp/k10011949621000.html

「報告書はもうなくなった」とは、怖い・・怖すぎます。

金融庁の金融審議会市場ワーキング・グループ「高齢社会における資産形成・管理」報告書はもともと金融庁が勝手にやったものではないはずです。

渡辺輝人弁護士曰く「金融審議会は、私的諮問機関ではなく、国家行政組織法8条、金融庁設置法6条に基づく政府の正式な審議会。権限も同法7条1項で明記。財務大臣等の諮問に応じて「国内金融に関する制度等の改善に関する事項その他の国内金融等に関する重要事項」について調査審議・意見具申することになっている。」

ということなので、やはり金融庁が勝手に出した報告書ではなかったはずです。

金融審議会は、私的諮問機関ではなく、国家行政組織法8条、金融庁設置法6条に基づく政府の正式な審議会。権限も同法7条1項で明記。財務大臣等の諮問に応じて「国内金融に関する制度等の改善に関する事項その他の国内金融等に関する重要事項」について調査審議・意見具申することになっている。

— 渡辺輝人 (@nabeteru1Q78) June 12, 2019

https://twitter.com/nabeteru1Q78/status/1138683217362292736

当初は麻生大臣もその内容を肯定していました(6月4日)。

麻生財務大臣:「100まで生きる前提で退職金って計算してみたことあるか? 普通の人はないよ。そういったことを考えて、きちんとしたものを今のうちから考えておかないかんのですよ」

ところが6月10日の国会で追求されてから急展開。与党はこの報告書の内容を否定仕出し、6月12日には報告書自体がもうなくなったようです・・・

思い起こすと、2007年に年金データ5000万件がでたらめだったと言う「消えた年金問題」が起こり、その後の参院選で自民党が敗北し、安倍さんが体調不良を理由に辞任したという事がありました。あの出来事が与党内の脳裏をよぎったのかもしれません。

●2007年消えた年金問題

2007年2月16日〜 消えた年金問題 5000万件データ

2007年7月29日 参議院議員通常選 110議席→83議席

2007年8月27日 安倍総理辞任

野党がこの問題をどれだけ掘り下げられるかで選挙情勢も変わってくるでしょう。

このパターンで行くと、報告書はそもそも存在していなかった、金融庁の金融審議会市場ワーキング・グループも存在していなかったということにならないでしょうか・・・怖すぎます。

■2019年6月10〜11日 国会大荒れ 老後2000万円問題

金融庁の老後2000万円問題で国会は大いに荒れました

6月10日

◉報告書、全体読んでるわけでない=老後2000万円問題で麻生金融相

https://jp.reuters.com/article/aso-japan-pension-idJPKCN1TB0LL

◉「老後に2000万円不足」の報告書、麻生財務相「全体は読んでない」https://www.buzzfeed.com/jp/keiyoshikawa/nenkin

◉12年前「消えた年金」再び? 「2000万円不足」参院選は...https://www.fnn.jp/posts/00419051CX/201906102041_CX_CX

6月11日

◉“老後2000万円必要”麻生副総理・金融相「報告書受け取らぬ」

https://www3.nhk.or.jp/news/html/20190611/k10011948481000.html

◉「老後2千万円」報告書撤回へ 麻生氏「受理しない」https://www.asahi.com/articles/ASM6C3VLGM6CULFA00S.html

◉金融庁の高齢社会に関する報告書、正式受理せず=麻生金融相

https://jp.reuters.com/article/aso-fsa-pension-fund-idJPKCN1TC09J

◉「老後に2000万円」で国会紛糾 TBS NEWS http://news.tbs.co.jp/newseye/tbs_newseye3696478.html

◉財政検証の発表時期、厚労相は・・・ TBS NEWS http://news.tbs.co.jp/newseye/tbs_newseye3696645.html

◉自民、金融庁に撤回要求 老後資産の報告書 公明代表も「猛省促す」 https://www.nikkei.com/article/DGXMZO45935390R10C19A6EAF000/

◉東京新聞:金融庁報告書の撤回要求、自民党 「不安や誤解広げるだけ」

https://www.tokyo-np.co.jp/s/article/2019061101001638.html

6月10〜11日の国会での大荒れを簡単にまとめると

●年金は100年安心と強調

●財務大臣が金融庁の報告書を受け取らないことを決定

●金融庁金融審議会の報告書は誤解を招く、不安を煽ると内容を否定

●金融庁金融審議会の報告書の撤回要求

●与党内から金融庁批判

●財政検証の発表は先送り

このようになっています。

その詳細についてはかなり長編になるのでこちらに書きました

人生100年時代、老後の蓄え2000万円必要問題

1:金融庁「人生100年時代を見据えた資産形成を促す報告書」 → 「老後の蓄え2000万必要」問題で国民の怒りが爆発! → そして具体的方法論

2:「老後の蓄え2000万必要」問題 「毎月」「毎日」必要貯蓄額。 これだけは頭に入れておこう(簡易版)

3:金融庁「老後の蓄え2000万必要」どころではなく、ライフステージ発生費用を入れるとなんと65歳時点で「3465万」必要だった!

4:金融庁「老後2000万円必要」問題の時系列

なお政治家の発言はこの通り

6月10日発言

安倍晋三首相(6月10日)

「これは…不正確でありですね、誤解を与えるものであったと。これはすでに財務大臣からお話をさせて頂いている通りであります」(10日の参院決算委員会)

麻生副総理兼金融担当大臣(6月10日)

「老後に月5万円、30年で2000万円の赤字であるかのように表現したという点につきましては、これは国民の皆様に誤解や不安を広げる不適切な表現であったと私どもは考えております」(10日の参院決算委員会)

Q:この報告書、読みました?

A:「全体を読んでいるわけではありません」(10日の参院決算委員会)

6月11日発言

萩生田光一幹事長代行(6月11日)

「不安や誤解を広げるだけの報告書であり、評価に値しない」(共同 6月11日)

麻生副総理兼金融担当大臣(6月11日)

「世間に対して不安や誤解を与えており、政府のスタンスと違う」

「(老後の資産形成をめぐり「およそ2000万円必要になる」などとした金融庁の審議会の指針について)公的年金の問題を指摘したわけではなく、赤字という表現を使ったのは極めて不適切だ」

「世間に対して不安や誤解を与えており、政府のスタンスとも違う。担当大臣としては正式な報告書として受け取らない」

「年金制度が崩壊するかのごとき表現になっていたが、そういったことは全くない」(NHK 2019年6月11日)

自民党の二階俊博幹事長(6月11日)

「2千万円の話が国民に誤解を与えるだけでなく不安を招いており大変憂慮している。撤回を含め厳重に抗議している」(日本経済新聞2019年6月11日 )

「参院選を控えており、党として候補者に迷惑を掛けないよう注意していかねばならない」(MSN 2019年6月11日)

特定の無職世帯で老後資産が約2千万円不足するとの試算を示した金融庁審議会の報告書に関し、党として同庁に抗議したと表明(日本経済新聞2019年6月11日 )

公明党の山口代表(6月11日)

「国民に誤解を与えないよう金融庁がしっかり説明し、政府も金融庁だけの問題にせず、きちんと国民に説明すべきだ。説明が足りなさすぎる。猛省を促したい」(NHK 2019年6月11日)

「年金制度の運用は揺るぎなく行われている。人生100年時代の過ごし方と年金制度の問題とは全く次元が違うことで、きちんと区別して議論すべきだ。年金について不安をあおる言動は罪深い」(NHK 2019年6月11日)

”老後に2000万円の貯蓄が必要”金融庁データに橋下氏「ふざけんじゃねえと言うんだったら、別の政治を選ぶのが国民の責任」

https://abematimes.com/posts/7006155

橋下徹氏の主張は要するに、「資本主義社会では最後は自助原則があたりまえ。それが嫌なら共産主義者会にすべし。2000万足りないならそれに向けて努力しないといけない。金額が多すぎるなら選挙で累進課税をあげる政治を選ぶしかない」ということです。

まあ当たり前といえば当たり前ですが、しかし今回の問題は「2004年」に「年金は100年安心」と言っていたにもかかわらず唐突に「老後は2000万円必要ですよ」と言われたことで、それを知らなかった多くの国民が驚き批判していたという問題なので、選挙で政治を選ぶというのももっともな話ですが、5年や10年でガラッと状況がかわる問題ではないので、ちょっと違うのではないかという気もします。

もちろんこんな嘘をつき続ける政治を選んでいる国民側の責任というものもありますが・・・

■2019年6月10日 中国、重要技術の対米輸出制限か

中国、重要技術の対米輸出制限か-技術巡る安保リスク管理制度を計画

https://www.bloomberg.co.jp/news/articles/2019-06-09/PSUM8T6KLVR401

複数のIT大手、従業員によるファーウェイとの情報交換を制限

https://jp.reuters.com/article/usa-tech-china-huawei-idJPKCN1TB044

■2019年6月10日 日銀総裁の単独インタビュー

◉さらに大規模緩和が可能、副作用に最大限配慮-日銀総裁の単独インタビュー

https://www.bloomberg.co.jp/news/articles/2019-06-10/PSV5GL6KLVSH01

黒田総裁は追加緩和の手段として、短期金利の引き下げ、長期金利の引き下げ、資産買い入れ拡大、マネタリーベース拡大ペース加速の4つを改めて挙げた上で、この中のどれをどのように組み合わせて使うかは「経済状況だけでなく、特に金融市場の状況による」と説明した。

6月5日の世界銀行の米中貿易摩擦が原因となって2019年の世界成長率見通しを下方修正したことについて、世界の中央銀行はまたも金融緩和の方向に動き出していますが、日銀もどうやら歩調を合わせて金融緩和の方向に向かっているようです。

それにしても、2008年のリーマンショックから2009年に株価が底を打ち、10年ほぼ上昇し続けているなかで、株価がちょっと下落(20〜30%)しただけで、またも金融緩和を行うとしたら、一体どこまで株価は上がるのでしょうか(センチメント影響はありますが、株式投資をしてない国民生活への直接的な影響はあまりないのに)。

マーケットは半年から1年先を織り込む習性があるので、世界の中央銀行が金融緩和に向かうだろうという思惑と共に株価は底堅い展開を迎えています。

なぜ中央銀行がこれほどまでに金融緩和を行うのかというと、政治が圧力をかけているわけですが、政治は「株高=高支持率」につながるのでなんとしてでも選挙前は株高につなぎとめたいという思惑が働いています。

トランプ大統領などは、臆することもなくTwitterでFRBや通貨安の国を批判しています

This is because the Euro and other currencies are devalued against the dollar, putting the U.S. at a big disadvantage. The Fed Interest rate way to high, added to ridiculous quantitative tightening! They don’t have a clue! https://t.co/0CpnUzJqB9

— Donald J. Trump (@realDonaldTrump) June 11, 2019

このTwitterは後に削除されたようです

日本においては、民主党政権時代(2009〜2012年末)日経平均株価が8000円台というとても割安な水準に留まっていて、また民主党政権は株価にほとんど無関心だったこともあり、政治力の強い富裕層の反感を買いました(私にとっては割安で買えるとても素晴らしい機会でしたが)。

安倍政権はその事(株価が支持率に影響する)をよく認識しており、株高が高支持率につながっていることがわかっています。なので何が何でも株高にする政策をとっています。日銀は独立性がほぼなくなっており、支持率の打ち出の小槌のような状態になっています。

おそらく選挙前後などに金融緩和が行われる可能性もあるかもしれません。消費増税は10月に確実視されてきており、消費が冷え込む可能性があるので、そのタイミングでの金融緩和もあるかもしれません。

ただ忘れてはいけないのは、マーケットは政治の私物化を基本的には許容しません。どこまでも上昇し続ける相場はありえず、高く舞い上がるほどにどこかで大幅な下落がおきます。政治が中央銀行に介入して株価が軒並み上昇しているときこそ投資家は注意が必要です。

■2019年6月10日 ジェフ・ベゾス

ジェフ・ベゾス、起業家へのちょっと恐ろしいアドバイス|BUSINESS INSIDER

https://www.businessinsider.jp/post-192319

「リスクを取ろう。リスクを敢えて取るようにしなければならない。もしあなたがノーリスクのビジネスアイデアを持っているなら、それはおそらく、もうどこかで誰かがやっている」

「うまくいかなそうなことにチャレンジしなければならない。いろいろな意味で実験になる」

「我々はいつもリスクを取っている、失敗について話をしている。大きな変化をもたらすためには、大きな失敗が必要。失敗しなければ、大きく動くことはできない。激しく動かなければならない。そして失敗する。だが、それでいい」

米アマゾンCEOベゾス氏、キレッキレで熱弁した 「本当の未来予想」 【re:MARS登壇】|BUSINESS INSIDER https://www.businessinsider.jp/post-192412

リスクを取るというのは投資においても同様です。リスクがあるからこそリターンがある。リスクのないところにリターンはない。

投資においてどの程度リスクを負っていくかは年齢や状況により異なりますが、時価総額100兆円近い企業を作り上げた経営者の言葉は重いです。

■2019年6月7日 日本市場参入目指し、進化する中国の物流ロボット

◉日本市場参入目指し、進化する中国の物流ロボット

https://www.afpbb.com/articles/-/3228125

ピッキング(在庫から品物を選び出すこと)の指示を受け、最適ルートを計画し、指定エリアに向かい、倉庫作業員を迅速に商品保管場所へ案内して正確なピッキングをサポートし、また次の目標地点に向かう。

最新の研究開発の成果「Bee Robot」は、日本市場参入を目指す中国製物流ロボットの一つであり、すでに日本企業と戦略的パートナーシップ協定を締結している。

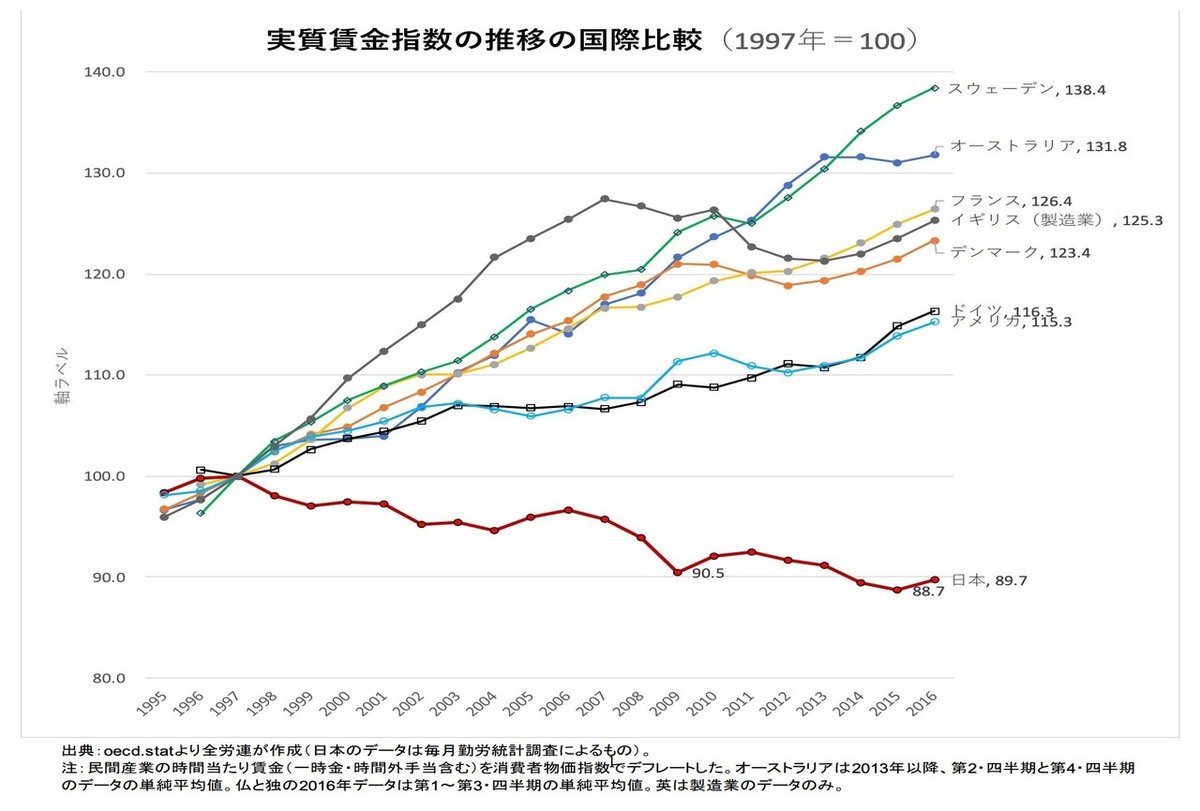

日本では賃上げ運動が盛んですが、実際は実質賃金は下がり続けています。

全労連の資料より

実質賃金は

実質賃金指数=名目賃金指数÷消費者物価指数×100

で計算されます。会社からのお給料が上昇しても、物価がそれ以上に上昇していると、実質賃金は低下していることになります。

日本の場合ずっと実質賃金が低下しているということは、物価上昇に名目賃金上昇が追いついてないということです。

これに対し、野党などは一気に最低賃金1500円に引き上げるように動いています。

私は賃金は引き上げるべきだと思っています。それは日本のGDPの6〜7割は内需と言われて折、実質賃金が減るばかりで国民の所得が増えなければ消費は増えず、経済発展もないからです。ただし急激な引き上げには懸念される問題があります。

ただ、企業が最低賃金を1000円から急激に1500円に値上げをさせられるとどうなるでしょうか。人件費が急激に50%増加となれば、人員を減らさざるを得ません。なぜなら中小企業は大企業ほど儲かってないからです。人員を減らせば雇用が失われます。

2018年版中小企業白書 小規模企業白書概要より

一方、賃金上昇要求が続いていくと、企業はいつかどこかで機械導入のほうがコストが安く済むようになっていきます。こうして人員が機械に代替されていくと、雇用が失われます。

今回の記事のロボットはまだ「ピッキングをサポート」するロボットなので人員削減になるわけではありませんが、おそらく今後はロボット自体がピッキングできるようになり(Amazonなどではかなり自動化が進んでいます)日本市場参入を目指しているので、人員削減の波は確実に来るでしょう。

このことを野党や労働組合側がしっかり認識しないままに大幅な賃上げ運動をしていると、ロボットに雇用を奪われてからでは遅いと思います。

では野党や労働組合側はどう攻めればよいのでしょうか。

ツイッターでも何度も書いていますが、1989年にバブルの天井を付け、翌年のバブル崩壊から、日本企業に対する外国人の保有割合は年々増加してきています。

日本企業における「海外投資家保有比率」が高まるほど

— 名もなき投資家 (@value_investors) June 2, 2019

・人件費削減のため正規雇用から非正規雇用が拡大(現在4割超)

・日本人の雇用は更に悪化

・高度プロフェッショナル制度の多用化

・外国人労働者採用が拡大

・より低賃金化

・企業は長期視点から短期視点へ

・配当性向は高くなり配当金は海外へ pic.twitter.com/DRR72BWuOJ

外国人投資家の保有割合が上がると以下のようなことが起こっていきます

日本企業における「海外投資家保有比率」が高まるほど

・人件費削減のため正規雇用から非正規雇用が拡大(現在4割超)

・日本人の雇用は更に悪化

・高度プロフェッショナル制度の多用化

・外国人労働者採用が拡大

・より低賃金化

・企業は長期視点から短期視点へ

・配当性向は高くなり配当金は海外へ

こうして、外国人投資家の保有割合が進むにつれ、日本人の従業員はどんどん正規雇用から非正規雇用へ、低賃金化へと進んでいくのです。

つまりどういうことかと言うと企業の資本を握らないまま、ただ賃上げ要求をしていても、企業は株主である外国人投資家の意向を受け、短期的な利益をあげるために人員を非正規雇用化し、ロボット化を進めてしまうということです。この視点を野党議員も労働組合も全く持ち合わさえていないのが残念でなりません。

■2019年6月7日 日銀黒田総裁、100 年時代、金融リテラシー、金融資産をコツコツ積み上げる工夫などに言及

◉高齢化社会における金融包摂 G20「高齢化と金融包摂」ハイレベルシンポジウム(GPFIフォーラム)における基調講演の邦訳

http://www.boj.or.jp/announcements/press/koen_2019/ko190607b.htm/

http://www.boj.or.jp/announcements/press/koen_2019/data/ko190607b.pdf

金融庁「人生100年時代を見据えた資産形成を促す報告書」 の記事でも書きましたが、今度は日銀総裁がこの問題に言及しました。

60 歳代の方でも、さらにあと 20~30 年生きるとすれば、また、 人生 100 年時代を迎えつつある中、それ以上に長生きする可能性も考慮すれ ば、蓄えた金融資産を少しでも長持ちさせる知恵が必要になってきます。ま た、若い世代にとっては、これからの長い人生を歩む中で、時間を味方につ けながら、コツコツと長期に亘って資産を形成していく工夫が重要になって きます。

人々の寿命が伸びれば、個人が保有する資産の寿命を伸ばす工夫も、同時 に求められます。このことは、しっかりと老後を見据え、一人ひとりがお金 に関する知恵、すなわち金融リテラシーを身に付けることが必要になること を意味します。こうした金融教育の重要性については、2012 年の G20 ロスカ ボス・サミットでも議論され、首脳宣言の中でその意義が強調されています

高齢化社会における金融包摂 G20「高齢化と金融包摂」ハイレベルシンポジウム (GPFIフォーラム)における基調講演の邦訳より

この時点までは何の問題も起きていなかったのです。

6月4日の麻生発言にもこのようなものがありました

麻生財務大臣:「100まで生きる前提で退職金って計算してみたことあるか? 普通の人はないよ。そういったことを考えて、きちんとしたものを今のうちから考えておかないかんのですよ」

麻生さんのこの発言自体は客観的に見るとなにも間違っていません。ところが6月10日、国会で「老後2000万問題」が再燃し、大荒れとなります。

なぜ大荒れしたかというと、今まで政府は「100年安心」をうたってきたからです。それが急に自助努力を要請するようになり、国会で取り上げられ大炎上しました。

確かに100年安心と言っておきながら急に2000万円用意しろと言われても国民は唖然とするしかありません。

その詳細についてはかなり長編になるのでこちらに書きました

人生100年時代、老後の蓄え2000万円必要問題

1:金融庁「人生100年時代を見据えた資産形成を促す報告書」 → 「老後の蓄え2000万必要」問題で国民の怒りが爆発! → そして具体的方法論

2:「老後の蓄え2000万必要」問題 「毎月」「毎日」必要貯蓄額。 これだけは頭に入れておこう(簡易版)

3:金融庁「老後の蓄え2000万必要」どころではなく、ライフステージ発生費用を入れるとなんと65歳時点で「3465万」必要だった!

4:金融庁「老後2000万円必要」問題の時系列

■2019年6月6日 米家計純資産:1-3月は4兆6900億ドル増

米家計純資産:1-3月は4兆6900億ドル増、株高で過去最高に

https://www.bloomberg.co.jp/news/articles/2019-06-06/PSOQJCSYF01S01

純資産は米国株の上昇に連れて膨らんだ。S&P500種株価指数は同期、2009年以来最大の上げとなった

家計および非営利団体が直接・間接的に保有する株式の価値は、第1四半期に3兆2300億ドル増加。不動産の価値は3870億ドル増加

住宅ローン以外の消費者信用残高は年率4.3%増と、前期および前々期と比べ伸びが減速

■2019年6月6日 トランプ大統領、対中関税さらに3000億ドル分上乗せ言及

対中関税、さらに3000億ドル分上乗せも=トランプ米大統領https://jp.reuters.com/article/us-china-tax-idJPKCN1T70T9

米国が貿易摩擦を激化させれば最後まで闘う=中国商務省https://jp.reuters.com/article/usa-trade-china-idJPKCN1T70VW

■2019年6月5日 国際通貨基金(IMF)、米中貿易摩擦で世界経済生産を来年0.5%下押しの恐れ

◉米中報復関税合戦、世界経済生産を来年0.5%下押しの恐れ=IMF

https://jp.reuters.com/article/g20-japan-imf-idJPKCN1T6298

国際通貨基金(IMF)は5日、米中の報復関税合戦が2020年に世界の経済生産を0.5%下押しする可能性があるとの見方を示した。ラガルドIMF専務理事は、今週末に日本で開かれる20カ国・地域(G20)財務相・中央銀行総裁会議向け資料の中で、米中がすべての輸入品に関税を課した場合、4550億ドル相当の国内総生産(GDP)が失われると指摘。「自傷行為は避けねばならず、それには最近導入した貿易障壁を撤廃し、今後もあらゆる障壁を導入しないことだ」と述べた。

◉今年の世界成長、2.6%に下げ=貿易摩擦の激化懸念-世銀予測https://www.jiji.com/jc/article?k=2019060500163

世界銀行は4日、2019年の世界の成長率見通しを2.6%と、1月時点の予想から0.3ポイント引き下げた。米中の貿易摩擦などに伴う先行き不透明感から輸出や投資が低迷し、16年以来の低さにとどまる。「リスクは下振れ方向に傾いている」と警告した。

◉世銀、19年世界成長率見通しを0.3ポイント下方修正-2.6%に

https://www.bloomberg.co.jp/news/articles/2019-06-04/PSLCJH6JTSED01

世界銀行は4日、2019年の世界の経済成長見通しを下方修正した。貿易が約10年前の金融危機以来の低い伸びにとどまるほか、世界的に投資が縮小するとしている。世銀は同日公表の世界経済見通し報告書で、19年の世界成長率を2.6%と予測。今年1月時点では2.9%としていた。18年の成長率は3%と推定される。20年は2.7%に加速するとの見通しも示した。

世界銀行の調査で、貿易摩擦が激化していくと、世界経済成長を引き下げました。世界経済減速の恐れがでてきて、逆にマーケットはFRBが金融緩和をするのではないかという予想に変わってきています。

米連邦準備制度理事会(FRB)は米国経済好調を受けて2016年辺りから徐々に利上げをしていたのですが、トランプ大統領がそれに不満を漏らしていました。(一例↓)

China will be pumping money into their system and probably reducing interest rates, as always, in order to make up for the business they are, and will be, losing. If the Federal Reserve ever did a “match,” it would be game over, we win! In any event, China wants a deal!

— Donald J. Trump (@realDonaldTrump) May 14, 2019

https://twitter.com/realDonaldTrump/status/1128277703570984960

China is adding great stimulus to its economy while at the same time keeping interest rates low. Our Federal Reserve has incessantly lifted interest rates, even though inflation is very low, and instituted a very big dose of quantitative tightening. We have the potential to go...

— Donald J. Trump (@realDonaldTrump) April 30, 2019

https://twitter.com/realDonaldTrump/status/1123285120864092162

Had the Fed not mistakenly raised interest rates, especially since there is very little inflation, and had they not done the ridiculously timed quantitative tightening, the 3.0% GDP, & Stock Market, would have both been much higher & World Markets would be in a better place!

— Donald J. Trump (@realDonaldTrump) March 29, 2019

https://twitter.com/realDonaldTrump/status/1111745178824511489

それに対してFRBが政治からの独立性をたてに利上げを行っていたのですが、どんどん株価が下落する事態となり、FRBは慌てて方向修正を迫られています。

FRBの利上げ

一時NYダウは大幅に下落していました

また、6月7日には米雇用統計の5月非農業部門雇用者数は7.5万人増で予想(17万5000人増)を下回る結果となり、これを受けてマーケットはFRBが金融緩和の方向に動くのではないかという思惑から株価は上昇反転の方向となりました。

■2019年6月4日 バフェット氏との昼食会史上最高値更新

◉バフェット氏との昼食会、史上最高値での落札者は仮想通貨の先駆者

https://www.bloomberg.co.jp/news/articles/2019-06-04/PSIT7E6K50XS01

https://www.bloomberg.com/news/articles/2019-06-03/crypto-pioneer-pays-4-57-million-for-lunch-with-warren-buffett

著名投資家ウォーレン・バフェット氏との昼食会の権利を過去最高の457万ドル(約4億9000万円)で落札したのは仮想通貨の先駆者、ジャスティン・サン氏だ

歴代の落札額はこうなっているそうです

年 落札者 落札額

2000 匿名 $25,000

2001 匿名 $18,000

2002 匿名 $25,000

2003 デービッド・アインホーン氏 $250,100

2004 シンガポールのジェーソン・チュー氏 $202,100

2005 匿名 $351,100

2006 ヨンピン・ドゥアン氏 $620,100

2007 モニッシュ・パブライ氏、ガイ・スパイアー氏、

ハリナ・カプール氏 $650,100

2008 趙丹陽氏 $2,110,100

2009 サリダ・キャピタル $1,680,300

2010 テッド・ウェシュラー氏 $2,626,311

2011 テッド・ウェシュラー氏 $2,626,411

2012 匿名 $3,456,789

2013 匿名 $1,000,100

2014 アンディ・チュア氏 $2,166,766

2015 朱曄氏 $2,345,678

2016 匿名 $3,456,789

2017 匿名 $2,679,001

2018 匿名 $3,300,100

2019 ジャスティン・サン氏 $4,570,100

原題:Buffett Charity Lunch Auction Opens on EBay With $25,000 Bidより

■2019年6月4日 FRB議長利下げの可能性閉ざさないと示唆

FRB議長、貿易緊張で必要なら利下げの可能性閉ざさないと示唆

https://www.bloomberg.co.jp/news/articles/2019-06-04/PSKW6V6JIJUP01

米連邦準備制度理事会(FRB)のパウエル議長は、深刻化する米国と主要貿易相手国との対立の影響を今後も注視していくとし、必要なら利下げの可能性も閉ざさない姿勢を示唆した。

議長は4日、シカゴ連銀で開かれた会議で講演し、「貿易交渉などの問題」に関して「どのように、またいつ解決するのか分からない」と指摘。その上で、「そうした状況が米経済の行方に与える影響を注意深く観察し、これまでと同様、景気拡大を維持するためわれわれは適切な行動を取る。労働市場は力強く、インフレ率は上下対称的な2%の当局目標付近にある」と述べた。

トランプ大統領は株価を意識しており、自らが引き起こしている米中貿易摩擦の結果世界経済が悪化しつつあるにもかかわらず、経済原則や株価下落をFRBの責任にしており、FRB側も徐々に折れつつあるようです。

You mean the Stock Market hit an all-time record high today and they’re actually talking impeachment!? Will I ever be given credit for anything by the Fake News Media or Radical Liberal Dems? NO COLLUSION!

— Donald J. Trump (@realDonaldTrump) April 23, 2019

https://twitter.com/realDonaldTrump/status/1120820536605585408

Had the Fed not mistakenly raised interest rates, especially since there is very little inflation, and had they not done the ridiculously timed quantitative tightening, the 3.0% GDP, & Stock Market, would have both been much higher & World Markets would be in a better place!

— Donald J. Trump (@realDonaldTrump) March 29, 2019

https://twitter.com/realDonaldTrump/status/1111745178824511489

(6月5日 国際通貨基金(IMF)、米中貿易摩擦で世界経済生産を来年0.5%下押しの恐れ)の記事に繋がります。

いいなと思ったら応援しよう!