IPO後公募価格割れを続けていたメルカリはコロナを経て初値付近まで復活!同様に小規模小売のeコマース/決済を手掛けるSaaS企業のShopify・BASEに成長率で勝っている?米国/メルペイへの突撃はあと何年可能?【分析:日米高成長企業の評価・統治・給料】

皆様こんにちは、本日はeコマース用のプラットフォームSaaSの高成長企業Shopify(以下SHOP)を見ていきたいと思います。適宜、日本の消費者・小規模業者フリマSaaSのメルカリ、eコマース用のプラットフォームSaaSのBASEで比較したいと思います。

概要

SHOPのIPO以降の価格リターンは↓です。メルカリは伸び悩んでいますが、SHOP・BASEは素晴らしいパフォーマンスとなっています。

(SHOPは青、メルカリはピンク、BASEは黄。メルカリ・BASEは各々のIPO時点のSHOP価格起点)

出典:Yahoo Finance

最後発でIPOしたBASEに合わせると↓になります。

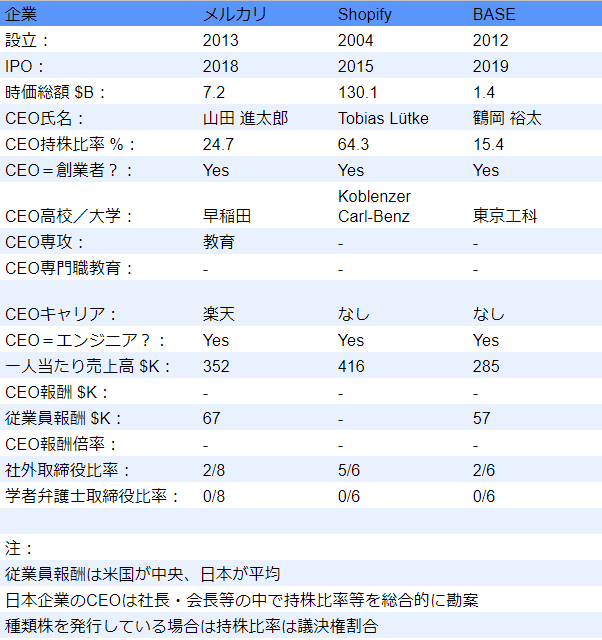

現在の時価総額は、SHOPが日本2位の時価総額のSBGと同等の約14兆円、メルカリが約0.74兆円、BASEが約0.15兆円で、約19~100倍違います。

現在の市場評価

SHOPのIPO年度以降の財務推移は↓です。

SaaS企業は割と会計利益が赤字でもFCFは黒字だったりするのですが、SHOPは創立後15年を経たFY2019においてもFCFがトントンとなっています。

SHOPで特徴的なのは、Eコマースサイト構築・使用に関する収益(全体の40%)よりも、その他(↓のMerchant Solution)の収益の方が大きいという点にあります。

その他の大部分は①決済代行手数料とのことで、他に②(運送会社の)発送票売上等にかかる収益、③ビジネスへの貸付にかかる収益、④商品梱包(フルフィルメント)の代行にかかる収益、があります。

①の決済代行はStripeと提携して独自のShopify Payを展開しつつ、他のメジャーな決済機関の決済も用意しています。

その他の中では②④が前回取り上げたライバルになりつつあるSquareには直接はないサービスなのではないかと思います。

SHOPは倉庫フルフィルメントのネットワークを手掛ける↓の会社を2019/10に約4-500億円で買収して④を強化しています。

③貸付にかかる収益は↓債権残高を見るとあまり現状はあまりインパクトがないと想定されます。

SHOPのサービスをビジュアルにすると↓のようになり、一言で言うと「バックオフィス業務をまるっと請け負います」になると思います。

米国ではアマゾンに次ぐeコマースの流通取引総額となっています。

メルカリの財務推移は↓です。

2020/6期はコロナの影響で売上高成長率が再加速しております。

FCF率が大幅なプラスに転じていますが、2019/2にサービス開始したメルペイに特有の預け金・預り金・差入保証金を調整すると(これらの勘定変動からもたらされるCFは自由になるお金ではないため)、FCF率は-13%と平年並になっております。

メルカリは当初から「規律ある」米国投資を行う旨を宣言しています。

社内でどの指標を主に見て規律立てしているかはわからないですけど。FCF率からもその片鱗が伺えます。

2018/6期(↑チャートだとFY2017)以降のFCF率のマイナスは、基本的には米国事業の拡大の為の広告宣伝費等です。

2020/6期(↑チャートだとFY2019)にはメルペイへの積極的な投資(販促キャンペーン)も加わっていると推測されます。

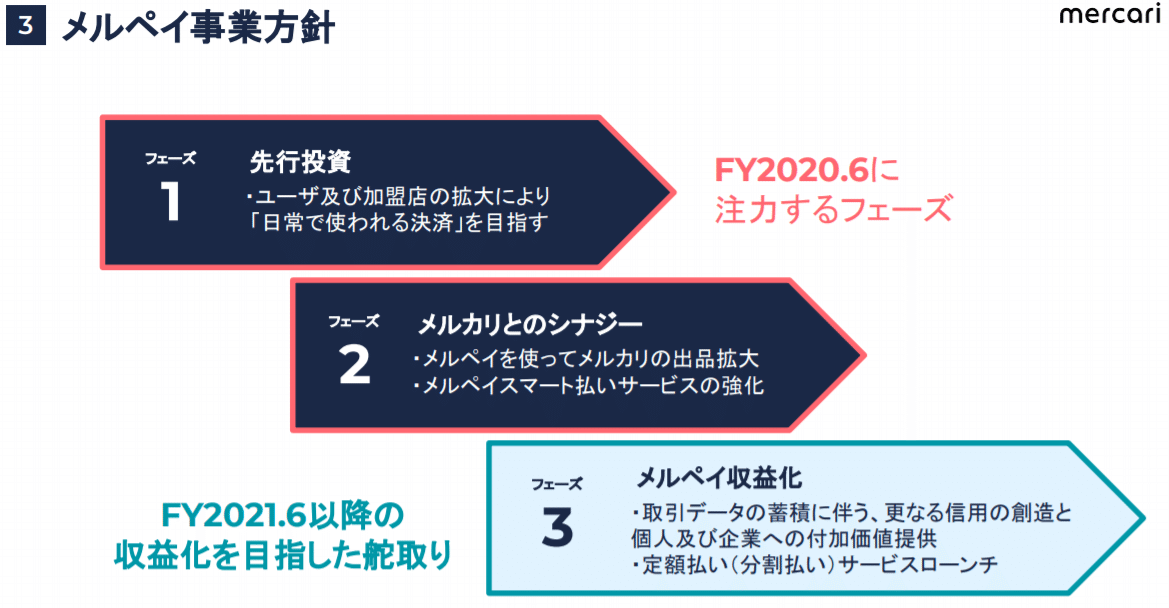

残念ながら決済事業のメルペイの収益は開示されていません。

IPOによって得た資金が約570億円で、2020/6末における大胆な攻めに使える手持ち(現預金等から手を付けちゃいけない負債と運転資金等にしか使いづらい借入金を控除)が約280億円なので、増資等を行わなくてもあと3-4年は果敢に挑戦できると思います。

またメルカリもSHOP同様のフルフィルメント事業を今年に入ってから始めました。

BASEの財務推移は↓です。

SaaS企業らしくFCFは概ね黒字となっております。

BASEのビジネスは↓のとおり、①BASE事業(自社プラットホームを使用したサイトでの決済)、②PAY事業(自社プラットホームを使用しないサイトでの決済)、③貸付事業、です。

SHOP・メルカリとは異なりフルフィルメントにはまだ手を付けていません。

直近四半期では、収益貢献としては①が83%を占めていて、③はほとんどありません。

ヤマトとの提携で全国一律の配送料を実現しています。

決済に関してはソニー系と密接に結びついています。

以上を踏まえてバリュエーションを見てみると、

(当マガジンは安定性ではなく成長率に焦点を当てて、日本メディアでは珍しく黒字赤字で一喜一憂せず、成長企業を応援するスタンスにしています。使用するマルチプルがEV/売上高(TTM)と売上高成長率(TTM YoY)の関係であることの理由は↓ご参照)

2020/7/30現在の高成長企業の成長率とバリュエーションの関係は、

EV/売上高=2.0+46.1x売上高成長率

です。

(2020/7/8においてはEV/売上高=1.4+49.8x売上高成長率でしたので、切片は上がり、傾きが下がる複雑な状況となっております)

SHOPの売上高成長率は約60%(0.6)なので上記式に当てはめると、理論EV/売上高は29.7倍になりますが、実際のEV/売上高は60.5倍!で、SaaS企業平均以上に評価されている状況です。

メルカリの売上高成長率は約48%なので上記式に当てはめると、理論EV/売上高は24.1倍になりますが、実際のEV/売上高は9.2倍で、SaaS企業平均ほどは評価されていない状況です。

売上高成長率ほどはEV/売上高の説明力はないものの、Efficiency(売上高成長率+FCF率)とEV/売上高との関係も注目はされていまして、メルカリに関して見てみると、回帰式はEV/売上高=1.4+31.7 x Efficiencyなので、メルカリの売上高成長率48%とメルペイ調整後のFCF率-13%から計算されるEfficiency35%を代入すると、理論EV/売上高は12.5倍になり、実際のEV/売上高9.2倍との乖離は縮まります。

BASEの売上高成長率は約58%なので上記式に当てはめると、理論EV/売上高は28.7倍になりますが、実際のEV/売上高は34.1倍で、SaaS企業平均以上に評価されている状況です。

ここで一点注意が必要なのは、SHOPのEV/売上高は大きく変動しており(↓ご参照)、また現在はかなり加熱を示していることです。

出典:Seeking Alpha

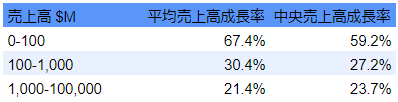

年間売上高サイズごとの売上高成長率

売上高が大きくなってくると当然売上高成長率は下がってきます。

↓は米国SaaS120銘柄の過去5年程度の売上高区分に応じた平均売上高成長率です。

SHOPは売上高が$1,000-100,000Mの場合のカテゴリーの平均・中央値よりは高い実績(60%)をあげています。

メルカリは売上高が$100-1,000Mの場合のカテゴリーの平均・中央値よりは高い実績(48%)をあげています。

BASEは売上高が$0-100Mの場合のカテゴリーの平均・中央値とほぼ同等の実績(58%)をあげています。

ちなみにSHOPの売上高が$0-100Mだった頃の成長率は約110%!、$100-1,000Mだった頃の成長率は約59-95%でした

統治

SHOPの取締役はCEOと↓の社外取締役です。社外取締役は全て他社での重役経験者です。

メルカリの社外取締役は↓です。

BASEの社外取締役は↓です。

その他

BASE創業者の鶴岡 裕太氏のメンターとも言える家入一真氏が自伝を書いております。

貧乏、イジメ、登校拒否、ひきこもり、両親の離婚、月収6万で新聞配達・・・それでも人生は変えられる!ユーザー50万人を擁する革命的レンタルサーバー「ロリポップ!」を開発、今や年商13億まで登りつめた、paperboy&co社長・家入一真のサクセスストーリー。今話題の「ナナロク世代」の風雲児が、人生のカベに悩むすべての人々へ、勇気と感動、そして成功のヒントを捧げます。

何度でも噛み締めたいバフェット箴言

「信望を得るには20年かかり、信望を失うには5分とかからない。このことを考えれば、おのずとやり方は変わってくるはずだ」 “It takes 20 years to build a reputation and five minutes to lose it. If you think about that, you will do things differently”

*******************************

長文をお読みいただきありがとうございました!

格安M&Aマッチングの「Freest Market」運営しております。売り手は手数料0%ですので創業者の方は特にご相談・依頼事項等がありましたら、supportあっとtodaglobal.com(あっとを@に変換ください)までどしどしご連絡ください。

英語・財務・投資の勉強の一石三鳥を狙いたい方は↓もご参照ください。創業から赤字続きだった、しかしFCFは出ていたアマゾン等の長期推移を扱っています。