金融情報サービス等のユーザベースはQuartz投資が失敗し成長率がサイズで約110倍違うS&Pと同等まで下落。成長性と収益性のバランスの悪さを反映してバリュエーションは低めに【分析:日米高成長企業の評価・統治・給料】

皆様こんにちは、本日は金融情報SaaSのFactSet(以下FDS)を見ていきたいと思います。適宜、日本のユーザベース(以下UB)、債券格付・金融情報サービス・株式インデックス会社のS&P Global(以下SPGI)で比較したいと思います。

概要

UBのIPO以降の価格リターンは↓です。三社ともにベンチマークを上回る素晴らしいパフォーマンスとなっています。(UBは青、FDSはピンク、SPGIは黄)

出典:Yahoo Finance

注:UBは無配でFDS・SPGIは有配なのでTSRではSPGIとUBの差は開き、UBとFDSの差は縮まります

現在の時価総額は、SPGIが日本の時価総額7位の中外製薬より大きい約8.8兆円、FDSが約1.4兆円・UBが約0.08兆円で、各々約6倍・約110倍違います。

現在の市場評価

FDSの財務推移は↓です。

FDSは全社が金融情報サービス部門となっています。↓のとおり歴史の長い企業ですので成長率は一桁、FCF率等も安定しております。

地域別の売上高は↓です。APAC売上高がUBと同等のサイズ感です。

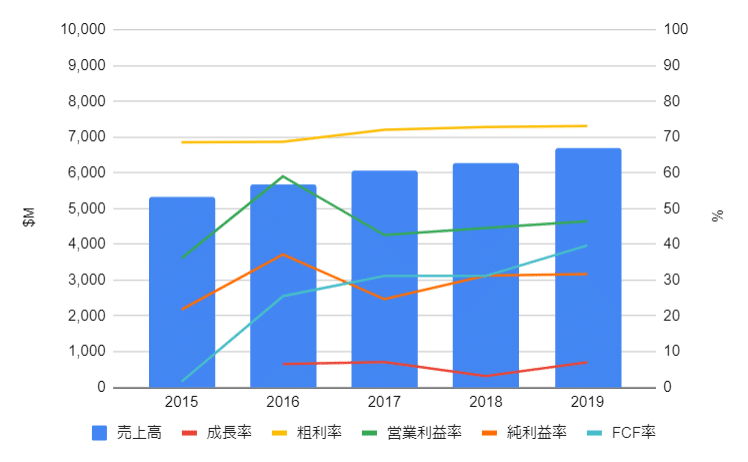

UBの財務推移は↓です。

全社の売上高はFDSの約1/12程度です。2018年の成長率はQuartz買収によるもので、内部成長率は漸減してきております。

また2018・2019はFCF率がほぼトントンの積極拡大策を実施してきております。

UBのビジネスの内、金融情報サービス部門(SPEEDA・その他B2B)の比率は2Q累計2020において約52%です。

売上高成長率はQuartzが足を引っ張り、FY2019の34%から2Q累計2020は12%!に下がっています。

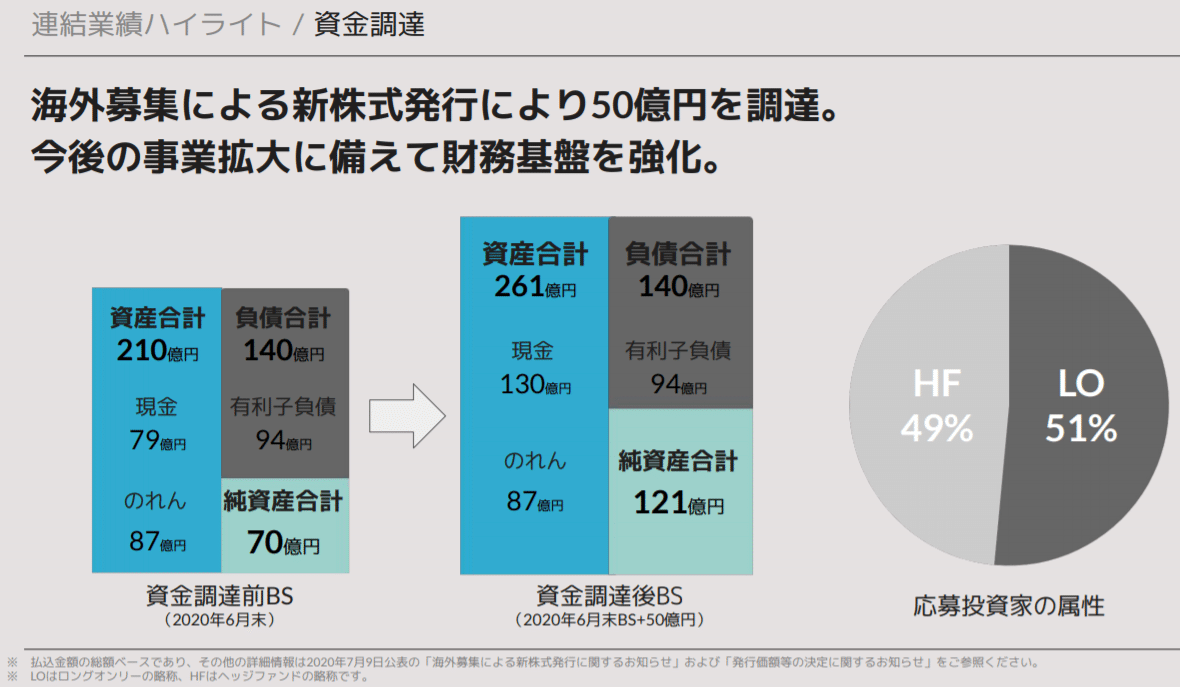

日本のビザスクと同様のビジネスも展開する意向です。

50億円の増資をして各事業への拡大投資・借入金の返済を図っています。Quartzの減損リスク等に備える意味もあると思います。

SPGIの財務推移は↓です。

FDS同様に歴史の長い企業ですので成長率は10%程度、FCF率等も概ね安定しております。

SPGIのビジネスの内、金融情報サービス部門(Global Market Intelligence、Global Platts(コモデティ情報))の比率はFY2019において約41%です。金融情報サービス部門の売上高はFDSの約2倍となっています。

以上を踏まえてバリュエーションを見てみると、

(当マガジンは安定性ではなく成長率に焦点を当てて、日本メディアでは珍しく黒字赤字で一喜一憂せず、成長企業を応援するスタンスにしています。使用するマルチプルがEV/売上高(TTM)と売上高成長率(TTM YoY)の関係であることの理由は↓ご参照)

2020/7/31現在の米国を代表する高成長SaaS企業124社の成長率とバリュエーションの関係は、

EV/売上高=2.0 + 46.1 x 売上高成長率

です。

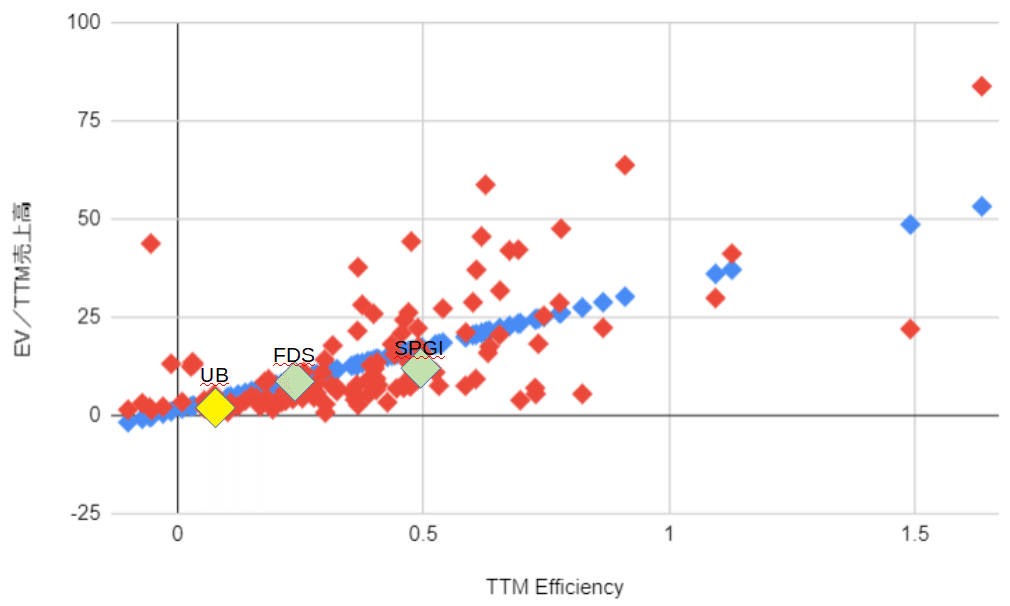

本記事の会社をプロットすると↓になります。

記事以外の金融情報サービスとしてビザスク(VQ。コンサル向け業界調査マッチング)・マークラインズ(ML。自動車産業特化)・ミンカブ(MK。「みんなの株式」等メディア運営)もプロットしています。ビザスクはIPO後間もなくTTM売上高成長率が不明なので、直近実績通期成長率と来期予想成長率を経過月数で按分して算出しています。

UBとSPGIはTTM売上高成長率が同等の12%で、EV/売上高はUBが6.4xと回帰ライン以下、SPGIが12.2xと回帰ライン以上となっています。FDSは4%に対して9.4xで回帰ライン以上となっています。

UBとSPGIに関して、時価総額サイズが約110倍違うのに売上高成長率が同等というのは、Quartzの不振が理由とはいえ物足りなくは感じます。

また売上高成長率ほどはEV/売上高の説明力は高くないですが、Efficiency(売上高成長率 + FCF率)で回帰させると、

EV/売上高=1.4 + 31.7 x Efficiency

になり同様にプロットすると、

UBはFCF率が-4%とマイナスな一方、SPGIは+38%!、FDSは+18%と大幅なプラスで、Efficiencyの大小関係とEV/売上高の大小関係が一致しており、金融情報サービス・セクターのEV/売上高の説明力としては、売上高成長率よりもEfficiencyの方が優れています。

ここで一点注意が必要なのは、FDSとSPGIのEV/売上高は大きく変動しており(↓ご参照)、また現在はかなり加熱を示していることです。

出典:Seeking Alpha

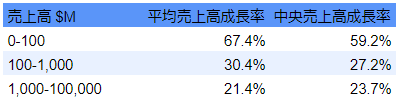

年間売上高サイズごとの売上高成長率

売上高が大きくなってくると当然売上高成長率は下がってきます。

↓は米国SaaS120銘柄の過去5年程度の売上高区分に応じた平均売上高成長率です。

FDSはTTM売上高成長率に関して、売上高が$1,000-100,000Mの場合のカテゴリーの平均・中央値より低い実績(4%)をあげています。

SPGIも同カテゴリーで、カテゴリーの平均・中央値より低い実績(12%)となっています。

UBも売上高が$100-1,000Mの場合のカテゴリーの平均・中央値より低い実績(12%)をあげています。

統治・給料

FDSのCEO以外の取締役は↓です。前CEOで現会長のHadley氏以外、全員他社の重役経験者です。社外取締役の報酬は約1200万円程度です。

経営陣報酬のベンチマークとしているのは↓の企業です。

経営陣の総報酬は↓です。CEOの報酬は約3億円です。米国上場企業の中では低い方だと思います。

米国では標準的な①現金給料②現金インセンティブ(売上高等と連動)③長期株式インセンティブ(ベンチマークとの相対株主リターン等連動)、の三本立てとなっています。

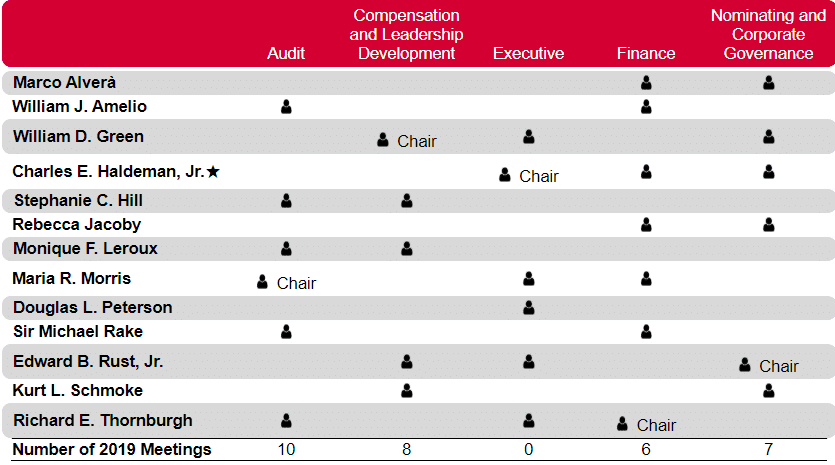

SPGIの取締役は↓です。社外取締役は1人の教授を除き他社の重役経験者です。社外取締役の報酬は約3000万円です。

経営陣報酬のベンチマークとしているのは↓の企業です。

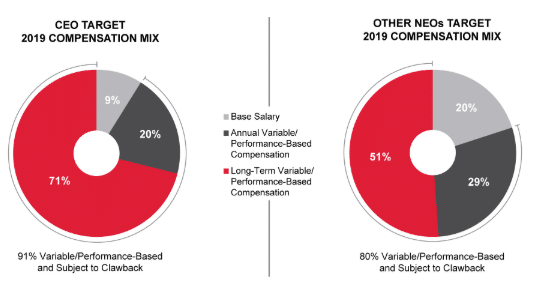

経営陣の総報酬は↓です。CEOの報酬は約13億円です。

米国では標準的な①現金給料②現金インセンティブ(売上高等と連動)③長期株式インセンティブ(ベンチマークとの相対株主リターン等連動)、の三本立てとなっています。

UBの社外取締役は↓です。社外取締役の報酬は約400万円程度です。会社経営の実戦経験は少ない教授・弁護士が含まれています。

その他

現在の金融情報サービスを牛耳るブルームバーグとロイター(こちらの金融情報サービス部門は2018年にPE大手のブラックストーンに売却されRefinitivと名称変更されています)の歴史に関しては、↓が参考になります。

何度でも噛み締めたいバフェット箴言

「株はビジネスの細片とみなすべきだ」 “You should look at stocks as small pieces of a business”

*******************************

長文をお読みいただきありがとうございました!

格安M&Aマッチングの「Freest Market」運営しております。売り手は手数料0%ですので創業者の方は特にご相談・依頼事項等がありましたら、supportあっとtodaglobal.com(あっとを@に変換ください)までどしどしご連絡ください。

英語・財務・投資の勉強の一石三鳥を狙いたい方は↓もご参照ください。創業から赤字続きだった、しかしFCFは出ていたアマゾン等の長期推移を扱っています。