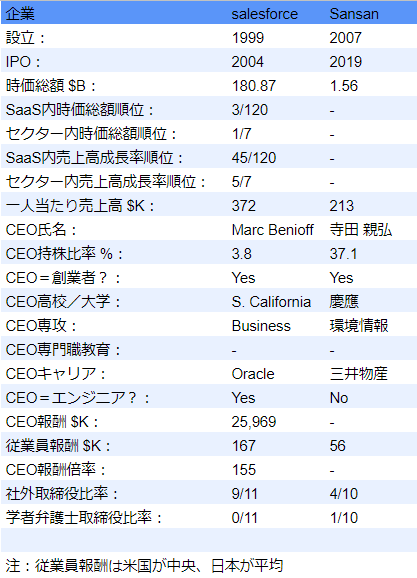

セールスフォースは20年連続20%成長を続けてるってよ。日本期待CRMの星、名刺のSansanの成長率は米国SaaS銘柄対比どんなもん?【分析:日米高成長企業の評価・統治・給料】

皆様こんにちは、本日はSaaS企業の草分けsalesforceを見ていきたいと思います。適宜、日本の高成長CRM企業Sansanで比較したいと思います。

概要

salesforceは世界一のCRM(Customer Relationship Management:顧客管理アプリ)企業です。

IPO以降のトータルリターンは上記ライバル達を圧倒しています。(salesforceはオレンジ)

出典:Seeking Alpha

↑は20%以上の売上高成長率を20年継続している米国企業はsalesforceだけという会社資料ですが、短期間でGAMAと呼ばれる世界の頂点に辿り着いたAmazonやGoogleは?と思うかもしれません。Amazonは2001年と2014年に、Googleは2019年に20%成長を逃しています。

IPO前年度以降の財務推移は↓です。

現在の市場評価

SaaS企業の特徴は↓だと思います。

①積極拡大投資により売上高成長率は高位

②反射として営業利益や当期純利益は損益0近辺もしくはマイナスになりがち

③上図salesforceあるいはSaaS企業ではないですがAmazonに見られる通り、意外とFCFは黒字になることもある(会計利益ではなくCF重視経営。ここでのFCFは営業CF-資本的支出)

成長企業はセクターの競争環境によっては売上総利益・EBITDA・営業利益・当期純利益・営業CF・FCFが赤字になることも多いので、統一的な株価・企業価値尺度は売上高との比較に制限されがちです。

また当期純利益やFCFが黒字でもSaaS企業のように長期的な成長率がざっくり15%を超えていると、割引率をr・成長率をgとした場合に1/(r-g)で表現されるPERやFCF倍率がとても高くなる(場合によっては100や1000を超える。理論的なrを超えてr-gがマイナスになりそもそも使えなくなる←価値が無限大に発散)ので比較に適さないということもあります。

私がウォッチしている米国SaaS120銘柄の企業価値(以下EV)/売上高(直近12ヶ月。以下TTM)と売上高成長率(TTM前年度比(以下YoY))の関係は↓です。

2020/7/8現在の結果は、EV/売上高=1.4+49.9x売上高成長率となりました。売上高が1年で2倍になる=売上高成長率が1(=100%)の時、EV/売上高が51.3倍になることを示しています。回帰の精度は↓でまずまずなのではないかと思います。

Multiple R 0.73

R Square 0.54

Adjusted R Square 0.53

Standard Error 10.16

Observations 120

売上高成長率・粗利率・営業利益率・当期純利益率・FCF率(いずれもTTM)で重回帰分析したところ、モデルのR SquareもStandard Errorもほとんど改善しませんでした。(ここで使用するFCFはCapital IQの定義による)

またBessemerというVCがEfficiency(投資成長効率。FCF赤字の場合がほとんどの非上場企業は売上高成長率/FCF率、黒字になることもある上場企業の場合は売上高成長率+FCF率)という指標とEV/売上高との回帰をしていますので私も実行してみたところ、回帰の結果及び精度は↓で、売上高成長率による回帰に精度で及びませんでした。

EV/売上高=1.6+31.8x投資成長効率

Multiple R 0.62

R Square 0.38

Adjusted R Square 0.38

Standard Error 11.72

Observations 120

EV/予想売上高と予想売上高成長率で回帰させると、TTM売上高よりも精度が多少上がるものの、全ての企業・部門でコンセンサス予想が入手できるとは限らないので、本マガジンでは今後、最初のEV/売上高(TTM)と売上高成長率(TTMのYoY)をベースに議論していきたいと思います。

さて、salesforceの売上高成長率は0.30(30%)です。EV/売上高=1.4+49.9x売上高成長率に入力すると理論EV/売上高は16.4になりますが、実際のEV/売上高は9.7で、その残差は-6.7、標準化残差は-0.66です。

この10年程度で出現した後続のホットなセクターの銘柄(例えばZoomやFastly、Datadog等)に比べると成長率対比では低評価となっています。

Sansanの売上高成長率(期末を一ヶ月超えた時点での自社による20/5業績予想で確度は高いと判断される為、当該数値採用)は31%なので理論EV/売上高は16.9になりますが、実際のEV/売上高は12.3で、その残差は-4.6、標準化残差は-0.45です。

Sansanとほぼ同時期に創業(2007)し同一CRMカテゴリーにあり売上高成長率が30%強程度のHubspotとZendeskのEV/売上高は各々13.9・12.2で、Sansanと同水準となっています。

ここで一点注意が必要なのは、salesforceの売上高成長率はここ4年程度安定していますが、EV/売上高は大きく変動しており(↓ご参照)、また現在は上限に近いバリュエーションになっていることです。

出典:Seeking Alpha

昨年末からの推移に関してsalesforceはさほどでもないですが、米国SaaS120銘柄のEV/売上高(TTM)と売上高成長率(TTM YoY)の関係は、直近が先程示したようにEV/売上高=1.4+49.9x売上高成長率なのに対して、昨年末はEV/売上高=3.4+29.3x売上高成長率と傾きが1.7倍と加熱してきております。

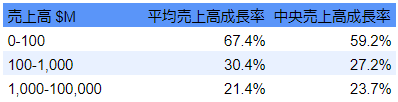

年間売上高サイズごとの売上高成長率

本noteの前半に掲載したsalesforceの売上高成長率チャートを見れば分かる通り、売上高が大きくなってくると当然売上高成長率は下がってきます。

↓は米国SaaS120銘柄の過去5年程度の売上高区分に応じた平均売上高成長率です。

Sansanは19/5期の売上高が概ね$100Mで売上高成長率が31%なので、米国SaaSと同等の、サイズに応じたまずまずの成長をしています。

もう少し精度を高めると売上高が$100-200Mの場合の中央値は34%となっています。

ちなみにsalesforceの売上高が$100M台程度だったFY2003・2004の売上高成長率は各々88%・83%でした。

収益性

salesforceはIPO以降一貫して、営業利益率・純利益率は小幅のプラスとマイナスを行き来している一方、FCF率は20%程度を維持しております(冒頭の概要セクションの財務推移チャートご参照)。FCFがプラスなので積極的なM&Aも可能となっています。

Sansanは19/5期まで営業利益率・純利益率・FCF率はマイナスでしたが、20/5期で営業利益率・純利益率はプラスになりました(FCFは今後開示)。

Sansanには今後積極拡大が必要になり営業利益・純利益がマイナスになる局面があるかもしれませんが、その時はsalesforce同様に会計利益に過度に囚われず突き進んでほしい所です。

ちなみに米国で成長株が集まるNASDAQ市場において現在、当期純利益を計上しているのは約44%(=1,184/2,692)で、約56%は当期純損失となっています。

安定企業が集まるNYSE市場においては、当期純利益を計上しているのは約67%(=1,387/2,064)で、約33%は当期純損失となっています。

統治・給料

salesforceの取締役は↓のとおりです。内部の取締役はCEOとCTOのみで、あとは社外取締役となっています。

社外取締役はほとんどが他社での重役経験者で、日本ではあまりケースとしてないのが軍人カテゴリーで、陸軍大将・国務長官を歴任したコリン・パウエル氏が任用されています。

salesforceはCEOが取締役会会長を兼ねているのでLead Independent Directorを指名して、取締役会におけるパワーバランスを取っています。

Financial Expertという独立のファイナンス専門家が監査委員会委員長を務め、会社の内部監査部を使いながらCEOの業務執行を常時監視するのは米国では普通となっております。

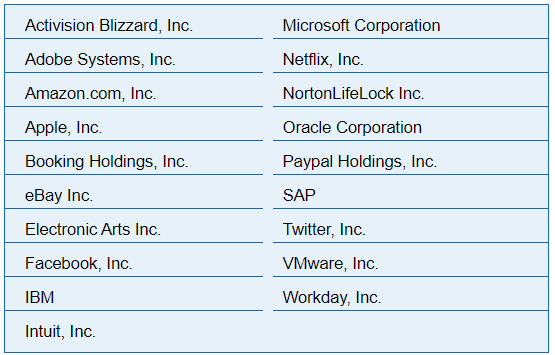

上記報酬委員会が作り上げたsalesforceの報酬体系は↓で、①現金給料②現金インセンティブ(売上高・営業CF・調整後営業利益と連動)③長期株式インセンティブ(ベンチマークとの相対株主リターン連動)、の三本立てとなっています。

ベンチマークとしているのは↓の企業です。

出来上がりのCEO報酬及び従業員報酬中央値は↓で、CEOは長期株式インセンティブが全体の大半を占めています。

今年のCEO/従業員中央値倍率は約155倍でした。

米国では企業統治の審判役の社外取締役ですが、salesforceでの報酬は約6-7000万円程度でした。

その他

創業者CEOマーク・ベニオフの新刊和訳が7月に発売される模様です。

本書では、創業者のマーク・ベニオフが、自らの生い立ちから、セールスフォースの起業、そして、企業文化を作り上げていく様子が率直に描かれている。そして同社では、社会への貢献がミッションとされており、著者がさまざまな社会課題と向き合う様子も描かれている。「善き行いと成功はビジネスの必須要素であり、バリュー(価値観)は世界を変えるための最も強力なエンジンになる。これを牽引するのが、トレイルブレイザー(開拓者)なのだ」

推薦

リチャード・ブランソン(ヴァージングループ創業者)

「世界でより高いミッションをめざすすべてのビジネスパーソンのための緊急かつ説得力のある一冊」

ボノ(U2のリードボーカル)

「誰が利益を得て、誰が損をするのか? ベニオフは、その概念をひっくり返した。答えは役員室の外にある。本書は初めて、バリューを原動力にすることの意義を教えてくれた」

何度でも噛み締めたいバフェット箴言

「信望を得るには20年かかり、信望を失うには5分とかからない。このことを考えれば、おのずとやり方は変わってくるはずだ」 “It takes 20 years to build a reputation and five minutes to lose it. If you think about that, you will do things differently”

*******************************

長文をお読みいただきありがとうございました!

格安M&Aマッチングの「Freest Market」運営しております。売り手は手数料0%ですので創業者の方は特にご相談・依頼事項等がありましたら、supportあっとtodaglobal.com(あっとを@に変換ください)までどしどしご連絡ください。

英語・財務・投資の勉強の一石三鳥を狙いたい方は↓もご参照ください。