【考察】Vertical SaaSの成長戦略について

2021年は北米にて、Toast(レストラン)、Samsara(IoT)などの業界に特化したVertical SaaS(※1)がIPOを果たしました。未上場ながら設備保守・メンテナンス事業者向けにSaaSを提供する、ServiceTitanも約9000億円という高い評価額をつけており、今後も成長が期待される領域です。

※1 Vertical SaaSという名称が実態を表しているかは少し疑問が残るところですが、特定の業界や産業にフォーカスしてSaaS+αなサービスを提供する企業群をVertical SaaSという形で統一したい思います。

今回の記事では、バーティカルSaaSの成長戦略について特に海外の事例記事やS-1(上場時の目論見書)を参考にしつつ少し大胆にグルーピングします。プロダクト戦略と市場拡大の戦略の特徴、そして競合に勝ち切れたポイント、経営の注意点などをまとめてみました。

Vertical SaaSの概要

Vertical SaaSとは

Horizontal SaaSは、業界を問わずにあらゆるビジネスに必要な経理、人事労務、マーケティング、営業などをサポートするソフトウェアです。具体例としてはSalesforceやService Now、Hubspot、国内ではSansan、freee、SmartHRなどが代表企業になります。

それに対してVertical SaaSは物流、医療、製薬、製造などの特定の業界や産業にフォーカスする形で業界特有の課題をSaaSで解決することを目指します。海外では上場企業で言うとveevaやProcore、Toast、国内ではSpider Plus、メドレー、ANDPAD、hacomonoなどが想起されます。

対象顧客ごとに営業戦略は大きく変わる

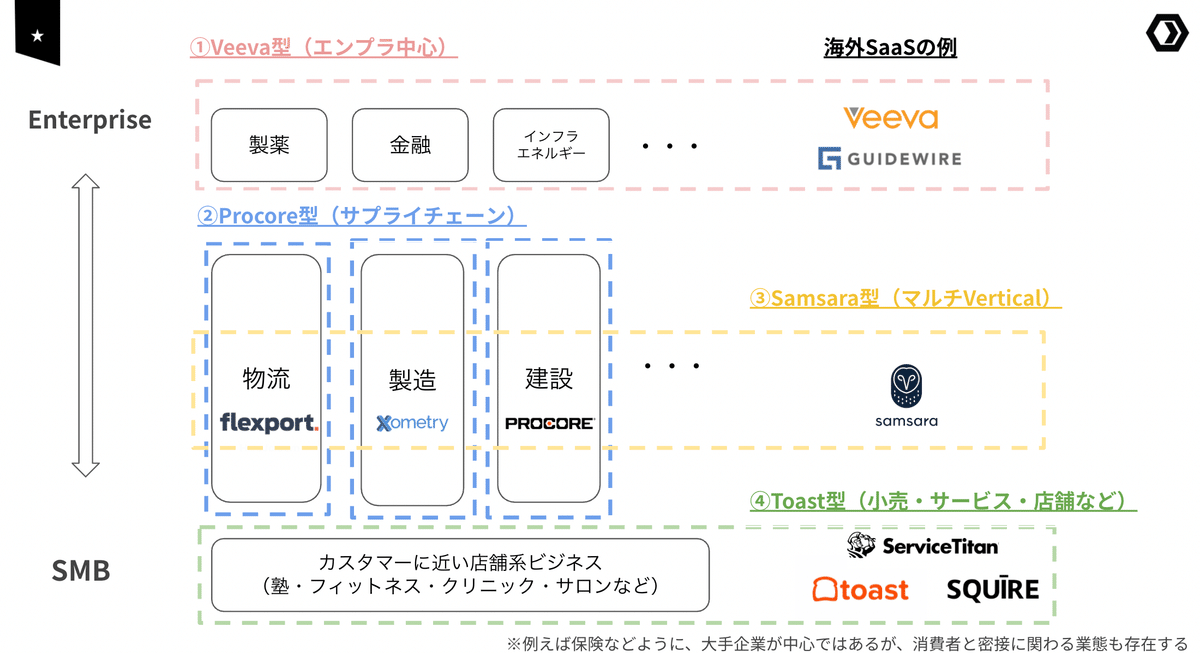

Horizontal/Vertical、顧客規模(Enterprise/SMB)の2軸でマッピングしてみました。どの顧客群へアプローチするかで獲得できる単価が大きく変わるため、開発戦略や営業戦略も大きく変化します。

もちろん、SMB→Mid→そしてエンタープライズという順番で市場を攻める企業もあれば、最初からFortune500や日経225などのエンタープライズに特化してACV数千万円以上を狙う企業事例もあります。(起業前から業界に精通していたり、連続起業家に多い印象です)

自社の営業体制を考える際に、特に重要なのがペルソナとカスタマージャーニーをしっかりと描くことです。

例えば、マーケを考えてもエンタープライズを対象にするサービスやフェーズであれば基本戦略はABMやBDRチームの立ち上げ、あるいは顧問サービスやリファラルなどが優先順位の高い施策になります。

加えてVertical SaaSにおいては、Webマーケティングでなかなかリーチできないお客様も多く、展示会やパートナーセールスなどが非常に有効なアクションになり得ます。

Vertical SaaS×PLGについて

PLGがワークしているケースは、ITリテラシーが高く、デザイナーやエンジニアなどの特定の職種をターゲットにしていることや、共通規格化された業務デバイス(PCやスマホ)の存在が重要になります。Vertical SaaSでは様々な分野に特化した作業ツールや業務デバイスが存在するため、PLGがワークしている事例は海外も含めてまだまだ少ない現状があります。

ただしVR、ARなどの技術変革を契機とし、ゴーグルなどの新たな業務用デバイスが普及・標準化していくことにより、PLGの機会点が生まれる可能性もあるので注目していきたいです。

Vertical SaaSの成長戦略を深掘り

Vertical SaaSの4グループ

さらにカオスなVertical SaaSについて深掘りしてみます。IPOしたVertical SaaS企業を事例とし、対象顧客やサービスの拡大戦略を軸として大きく4つのタイプ別に分類してみました。

もちろんこの図では表現しきれない企業やアプローチもありますが、補助線的な整理として参考にしていただければ嬉しいです。(※例えば、XometoryはSaaSよりはマッチングプラットフォームです。業界を縦断するアプローチと上場しているので代表例として掲載しています。)

次に、各グループの代表的な企業の開示資料やHPをとに深掘りしつつ、彼らの戦略(営業戦略やサービス開発戦略)の成功則を確認していきたいと思います。

①Veeva型

まずはVeevaやGuidewireなどが代表的な企業として挙げている、エンプラ中心の業界にアプローチしているグループを「Veeva型」と呼ぶことにします。Veevaは世界で最も成功しているVertical SaaSの一社であり、時価総額は3.5兆円になります。(2022/01時点)

アプローチしているマーケットの特徴としては以下になります。

・巨額な設備投資や研究開発が活発

・エンタープライズ中心で対象顧客数は少ない。でも市場規模は大きい

・法律やコンプライアンスなどのレギュレーションが多く、ホリゾンタルなSaaSの利用が難しい

具体的には保険や製薬、医療、金融、資源・エネルギー業界などが挙げられます。Veeva型は歴史の系譜的にオンプレミスの置き換えをおこなってきました。Guidewireはもともと保健業界にオンプレミスのシステム・サービスを提供していましたし、Veeva創業者のPeter GassnerはSalesforce出身で、Veeva CRMはSalesforceのOEMとしてスタートしました。

このグループの戦略の根幹を一言で表すと「高単価SaaS Suite ×コンサル」になります。

ポイント①「高単価SaaS×コンサル」

Veevaを例にどのようなグロースをしてきたのかを見ていきます。創業当初は製薬業界向けに特化したCRMサービスで「営業・販促」領域を中核として成長してきました。医薬品サンプルの追跡など薬品の販促における規制があり、既存のCRMでは満たせなかったニーズをカスタマイズして提供していました。

そして、CSとは別にプロフェッショナルサービス(コンサル)をクロスセルサービスとして提供しています。S-1を見ても上場付近で売り上げ比率の40%-50%を占め、ソフトウェアを継続的に利用していくために必須のコンサルサービスとして、合算したPSRで評価をされています。

ポイント② 社内の基幹システムへ「Veeva Vault」

CRMは販促領域を支援するサービスですが、今もなお急成長を続けているのは2013年にローンチされたVeeva Vaultの存在が非常に大きいです。

Veeva Vaultは治験データや社内の文書や承認の管理、さらに規制当局(厚労省やFDA)との対応などのコンテンツ管理プラットフォームです。クラウドベースなのでルールの変更にも迅速に対応が可能です。

業界の特性上、紙の資料が非常に多い(日本で言えば厚労省、アメリカならFDAから薬の承認を得るまでに「トラック数台ぶんの紙が必要」)という課題に着眼したサービスですが、CRMでは関われなかった様々な職種を横断した社内の基幹システムとなり、結果複数のアプリケーションのクロスセルをガンガン行うことができ、拡大を続けています。

2021年のALL STAR SAAS CONFERENCEでもVeeva Japanの岡村さんからもこの点について言及がありました。

10年前に私が入社したときは、ディベロップメントクラウドなど開発領域の一部製品しかなかったのです。それが10年間にわたって、20から30を擁するほどの製品群の企業になったというのが、Veevaの特徴といえるでしょう。

ポイント③リファラルとグローバル:Go-To-Market戦略

業界問わず対象顧客数が少ないため、コンテンツやWebマーケティングにレバレッジをかけると言うよりは、リファラルやピンポイントなABM(Account Based Marketing)、BDRが重要になります。

紹介や口コミでのリードづくりが非常に大きいため、S&A費の比率は他のSaaSに比べて圧倒的に少ないです。転職も盛んで狭い業界なのでReputationは良くも悪くも広がってしまいます。

Veevaはこの規模になっても、ユーザー会をほとんど毎月レベルで開催し、主催は自社以外にもユーザー企業開催で行われることもあるそうです。

また顧客数が限られているため、グローバル展開を早期に着手し既存のITシステムベンダーやコンサル企業と握りながら市場を拡大していくことが必要となりそうです。

②Procore型

グループ②はProcoreやflexportに代表される縦に伸びたサプライチェーン全体をカバーしていくVertical SaaSです。代表的な企業としてProcore型とします。このグループの要諦は、大企業から中小事業者まで数多くのステークホルダーが関わる一大プロジェクトをマネジメントする必要性がある業界に特化してアプローチしていることにあります。

例えば建設業界は、ディベロッパー、ゼネコン、専門業者(Subcontracter)、建築家、エンジニアなどが多数関わる大型プロジェクトです。従来までは、紙、メール、FAX、オンプレミスソフトウェアなど、それぞれの事業者が様々なコミュニケーションでやりとりしておりましたが、予算と納期決まっている中で、情報伝達の遅れは、安全性の低下やコスト超過の要因になっていました。

Procoreの提供価値はインターネットに接続されたデバイスでどこからでもコラボレーションできるようにし、リアルタイムに建設プロジェクトをバージョン管理しマネジメントできるところにあります。

ここからは、Procoreの成長の軌跡についてポイントを3つに分けて確認していきます。

ポイント① 特徴的なプライシングによるネットワーク効果

2002年に創業のProcoreですが創業から10年くらいはかなり苦戦していたようです。しかしスマホやwifi・LTEなどの通信が現場でも活用されるようになり、2012年を境に一気に業績を伸ばし2020年にIPOまで至りました。

ここまで業績を伸ばせた要因の一つが特徴的なプライシングあります。B2B SaaSはID数ごとに課金設定が一般的ですが、ProcoreはID数ベースではなく、

プロダクトごとの月額の利用料(安価に設定)

+Procoreで管理している建設プロジェクトの完成工事高×手数料率

となっています。完成工事高ごとの課金(※2)というのは、例えば50億円の工事で0.1%の利率とすると500万円という形です。プロジェクトに関わる業者や人々(共同作業者)を無制限にProcoreに呼び込むことができます。そして取扱う建設工事の総額は企業規模にある程度比例するため、競合となるOracleなどと比べて導入ハードルは下げつつ、結果として大手企業ほど高く課金することが可能になっています。

これによりネットワーク効果が働きインフラとしての価値が高まり、将来の顧客獲得につながっていきます。さらにProcore以外の他ツールを使うインセンティブが低減し、参入障壁の構築に繋がっていきます。

次にサードパーティのアプリとの連携やそれぞれのステークホルダーに合わせたクロスセル戦略も加速させているので、それについて少し見ていきます。

ポイント②プロダクト拡大戦略+マケプレ化

現在、Procoreには、財務、会計、請求書管理、安全管理、入札管理など、ゼネコンや専門業者、オーナー(Developerなど)を対象に13のプロダクトの提供に加えて、様々なアプリとの連携することが可能です。また、このプラットフォームは買収戦略にも役立っています。

総額IPOまでに調達した500億円をしっかり活かし、上場前にBIMツール(Building Information Modeling)を提供するZimflyやConstruction BIを買収し次々と関連プロダクトをローンチしています。

ポイント③業界をレペゼンする社会的活動

建設業界から信頼されるパートナーとして様々な活動を行なっており、上場目論見書でも強調されています。

例えば、業界に特化したブログサイト「Jobsite」、オンライン・ユーザー・コミュニティ・フォーラム「Procore Community」、年に1回のカンファレンス「Groundbreak」など、コミュニティエンゲージメントを高める活動があります。

また、Procore.org(Social Impact Team)は大学や専門学校に対してProcoreを活用した教育プログラムを提供しています。また各職種向けにスキルアップの機会として、トレーニングコースなどを用意していたり建設業界における女性活躍をサポートするプログラムも実施しています。

■産業変革の実現はまだこれから

ここまでみてきたようにProcoreは年間200億円以上の建設工事を請け負う中堅〜エンタープライズを主要顧客とした、大規模建設プロジェクトマネジメントツールを中核としています。

Procore以前にもエンプラ向けに建設やプラント構築のための大規模プロジェクトをマネジメントするサービスはOracle Primaveraのように存在しました。

しかしProcoreは導入ハードルを下げ、ネットワーク外部性を活かしたインフラとしてのバリューを高めつつ、業界をサポートする様々な活動なども積極的に行い、建設業界の特有のニーズを満たすことでここまで大きく成長できました。

ProcoreやFlexportのようにサプライチェーン全体をマネジメントするプラットフォーマーが業界に誕生したことで、業界全体のIT化の基盤が整ったといえます。一方で市場規模の各業界の多くを占めるのは中小規模の事業者です。それぞれに最適化されたITサービスが提供される余地はまだまだあります。

SalesforceなどのSFAやCRMの活用が当たり前になり、GongやoutreachなどのSales Engagement Technologyがが伸びたように、ProcoreやFlexportの浸透を機に周辺サービスの成長ポテンシャルは十分にあると考えます。

その業界を支える本当に支える中小事業者に最適化されるサービスの誕生が待たれます。

■補足

フォトラクションCEOの中島さんのnoteにも言及があるのですが、同じ「建設業」といえども、国によって業界文化は大きく異なります。非常に納得がいくところでして、日本の各業界におけるQualityやSafetyへの意識の高さは群を抜いていると思います。

海外SaaSの参入障壁が高いとも言えますが、業界構造を深く捉えじっくり向き合っていくことでプラットフォームを創造していくことが必要になります。

1. 資源となる「ヒト・カネ・モノ」の調達手法の違い

2. 企業の責任範囲および、働く人の文化や価値観の違い

3. 品質に対する求められるレベル感の違い

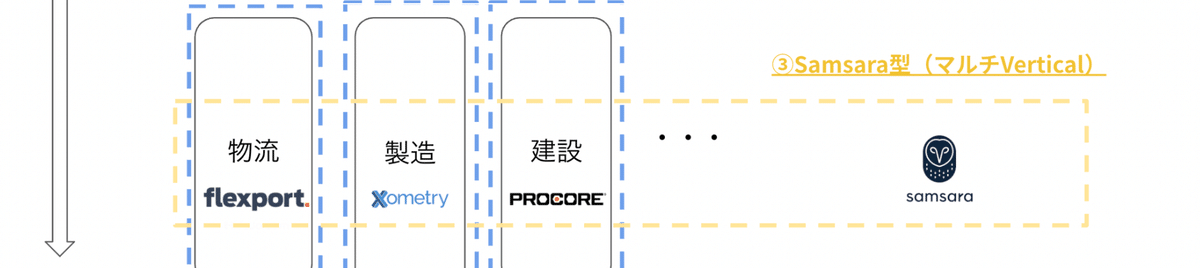

③Samsara型

3グループ目は一つの業界に特化せず、様々な業界にリーチしているSamsaraを代表的な企業としたグループになります。

費用対効果が見合わなかった ・IT投資が進んでいなかったデスクレスな業界の横断的なニーズに対し、IoTデバイスやモバイルアプリを活用し、業務効率化、安全性、品質向上を支援するような企業群です。

■Samsaraとは?

会社のミッションは「bringing physical operations on one platform」。世界のGDPの約40%を占める、車両・重機・大型機械などのphysical operationsを伴う大きな設備投資を伴う業界(製造、物流、卸売り、建設、エネルギー、食品など)がメインの顧客になります。

Samsaraは、IoTデバイス×SaaSをセットで提供。IoTデバイスでトラックや機械などの様々なアセットの位置情報や画像・定点映像・利用データを取得できます。そしてそれらをリアルタイムでモニタリングし、分析統合・遠隔制御などを可能にするサービスをSaaSとして提供しています。

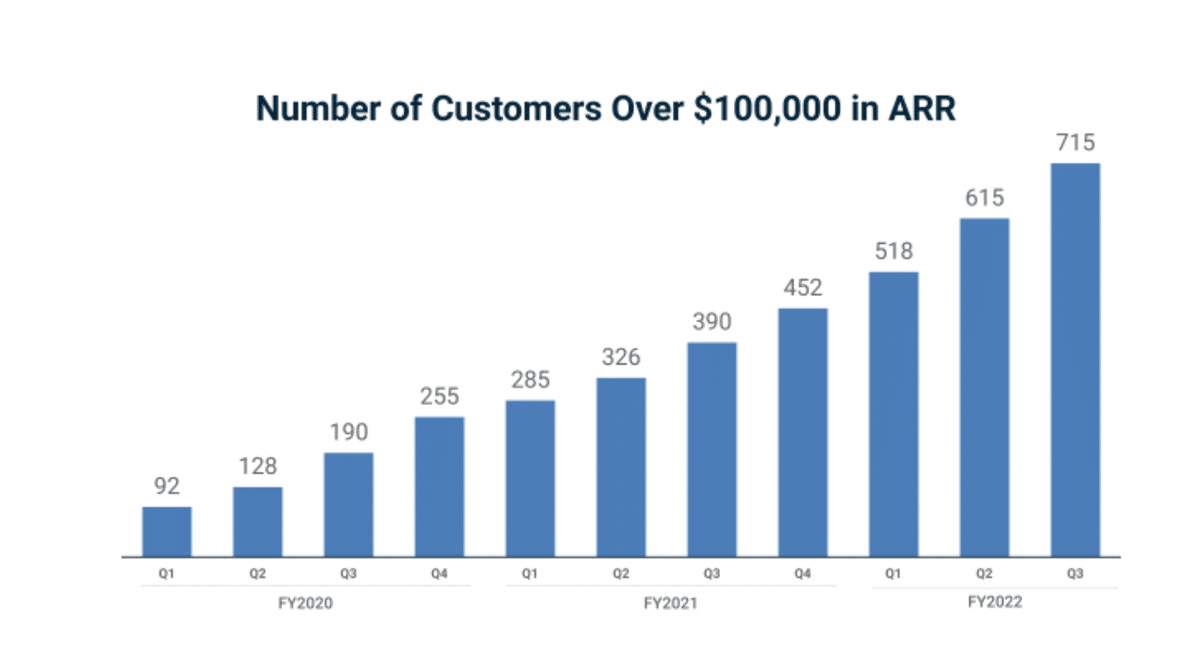

プロダクトローンチから5年で500億円のARRを達成し色々と怪物のような数値を出しています。(T2D3の5倍成長…)

ポイント①ハードウェア×SaaS でオフィスの当たり前を現場で再現する

創業者の2人(Sanjit Biswas とJohn Bicket)はシリアルアントレプレナーでMerakiというサービスを2012年12月にCiscoに売却しています。このMerakiはSamasaraを捉える上で非常に重要な企業です。

Merakiはエンタープライズ企業の複雑なネットワークの運用・管理を1つのツールで完結させるサービスで、リモートワーカーとかのVPNのアクセス、セキュリティカメラなど社内ネットワークを管理して運用できるサービスです

Samsaraはまさにこのオフィスで当たり前に行われているネットワークの集中管理をデスクレスの市場でIoTデバイスを用いて再現したといえます。

また、ハードウェアとセットだと原価率が高くなることが懸念されます。しかし2019年時には50%程度だった売上総利益はIPO時には70%近くまで改善してきています。

下げることができた理由としては、顧客数の増加に伴う規模の経済が働いていることもありますが、複数年契約(3~5年)を中心に契約できていることも重要なポイントです。

ポイント② 高速プロダクト開発でクロスセル戦略

続いてのポイントはクロスセル戦略になります。2016年にvehicle telematics applicationという車両に装着し、走行速度や距離、位置情報などをリアルタイムで取得できるデバイスとソフトウェアをローンチしています。

そして翌年はドライブレコーダーのようなカメラ機器、ドライバーも業務管理アプリ、機器や装置のモニタリングアプリを次々に開発し一気に対象顧客を広げARRを成長させています。

すでに70%以上のお客様が複数プロダクトを使っています。

興味深いのは、もちろんこれまで車両管理のデバイスやアプリケーションは存在しています。アメリカでも運輸事業者は安全性やドライバーの労働管理のためにデバイス登録は2018年に法令で必須になり、様々なデバイス事業者が提供しています(※連邦自動車運輸安全局には400個以上登録されている。)

2013年に創業したKeep truckinという会社も先行で同じサービスを出していますが、勝ち切れた要因としては下記だと推察します。

・圧倒的な開発スピードによるクロスセル

・様々な業界でのユースケース

・高ACVを狙ったアグレッシブなセールスへの投資(後述)

ポイント③圧倒的なキャッシュフローを武器にセールスに積極的な投資

セールスのアクセルをどこで踏むかというのは重要なテーマですが、Samsaraはエンプラシフト、およびセールスにしっかり投資するタイミングが遅れることがなかったと思います。また、複数年契約という圧倒的に安定したキャッシュを武器に先行投資ができていることも重要です。

2016年のサービスローンチですが、すでに2016年にはVP of Salesを採用し2017年にはVP of OpsとCROが参画。そして2019年にエンプラチームを組成しています。

ACVが300万円と低くなっているのは低単価の顧客数が多いことに影響しています。しかし、彼らは明確にKeeptruckinなどの競合が多い小規模事業者ではなく高い単価を獲得できる(ARR1000万以上に狙いを定める)顧客に狙いを定め、その顧客数を急速に拡大しています。

また驚くべきはセールスメンバーの比重の高さです。全従業員1500人のうち、セールスメンバーは約700人で半分程度がセールスに従事しています

※ちなみに、コロナで先行きが不透明だった2020年5月にアメリカ以外の国の営業スタッフやサポートなどを300人解雇しています。

Verticalといえど業界を横断し、安定したキャッシュフローを武器にプロダクト開発とセールスに先行投資していく経営姿勢は本当に参考にすべき点が多い企業です。

ちなみに国内だと「マルチバーティカル」という言葉を教えていただいた、カミナシは、まさに様々な業界のサクセス事例を創造し続け、幅広い業界にノーコードアプリを提供し、根幹である品質やサービスの管理(QM)や生産管理における現場改善をサポートしています。

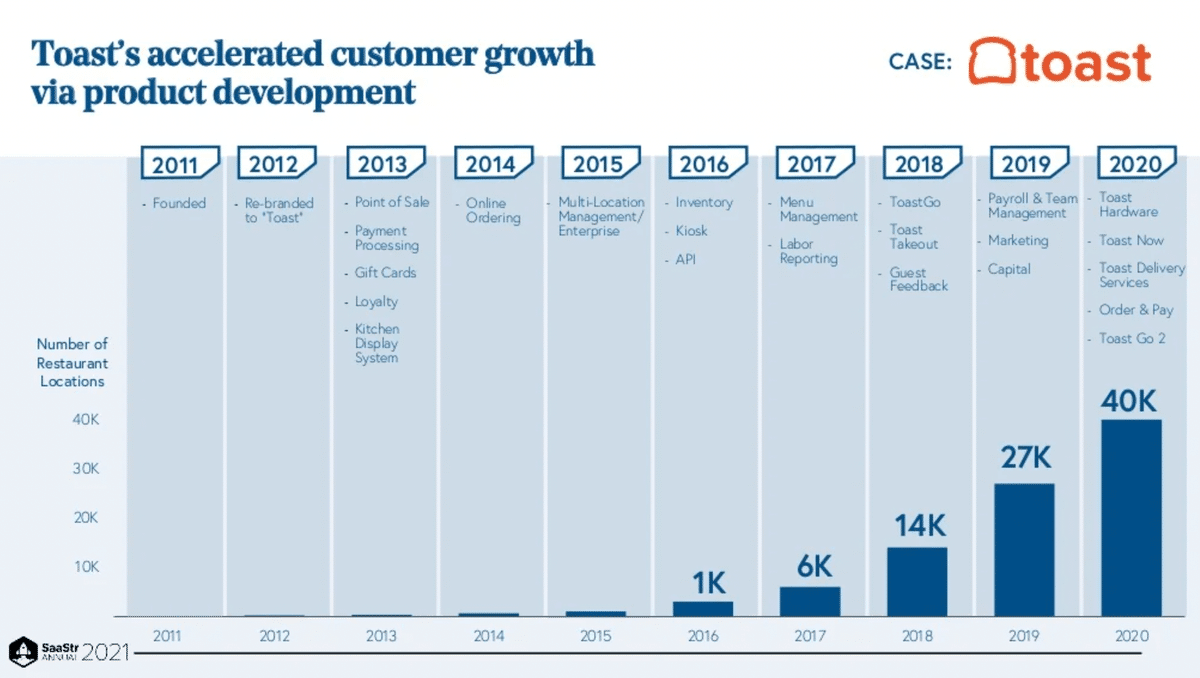

④Toast 型

最後はToastに代表される、カスタマーに近い店舗や小規模事業者向けにSaaSを提供しているグループを深掘りしていきます。

ポイント①ARPAが低い問題を「POS」を抑えて解消

このマーケットはとにかく店舗数や事業者数は多いが、SaaSの課金で得られる金額には限界があるという点です。このアップサイドが低いという市場に対して、All in one SaaS×Fintechで駆け上がっているのが特徴です。

とにかくこのグループの成功則は「POS」を抑えるというです。まず、上記のように、店舗自体の取引や決済をサービスとして提供することで、流通金額の数%を手数料で取るという膨大な「売上」を確保することができます。

さらに、店舗経営における「販売実績」データを組み入れることで、Toastの持つデータの信頼性は一気に高まります。他の在庫管理などの機能と組み合わせることで店舗のオーナーにとってリアルタイムな経営ができるようになるのです。

かつては紙とペンに溢れ、すぐに正確な経営データを把握することが難しく、意思決定ができなかった顧客が多かった市場です。

Toast型のSaaSは、本来ならば獲得できたチャンスを逃すことなく、SaaSの力で店舗や小規模事業者の経営力を飛躍的に高めていると思います。

ポイント②Toast Capitalについて

「toast capital」はまだまだ売上規模は少ないのですが、ユニークなサービスなので少しご紹介します。米国の公的銀行が年間にレストランに融資する金額は3兆円と言われています。

これまで融資実行には、的確性の判断に時間を要したり、不必要な分まで融資を受けなければいけなかったりとペインが大きかったといえます。

Toast Capitalは3rdパーティーの金融機関と提携しています。顧客は数分の申し込みで、Toastの経営管理データ(POS、営業時間、ToastのLoyality)をベースに的確性を1営業日で判断され融資を受けれます。

クリスマスや年末は客が増えるから大量に仕込んで、アルバイト雇いたい!というニーズを満たし、商機を逃さずに経営に活用することができます。

そして返済は売上の何%という形で自動的に月ごとに請求される仕組みになっています。(返金のUXも非常に高いです)

ポイント③ All in one SaaSの提供

まさにPOSやオーダー管理という重要な機能を抑えた後、店舗マーケティングのツール(e-gifts)や在庫管理、人材管理、給与支払い、融資など他のSaaS、あるいはサービスすら使わせないという形でAll in one SaaSを提供しています。

Toastのプロダクト戦略を5STEPにまとめてみました。

①まずはPOSを抑え、トランザクションを可視化。(売上の可視化)

②在庫データや人員のタイムシートデータも取得(原価・人件費の可視化)

③給与支払い(payroll)計算などの自動化(管理費の削減)

④リアルタイムな経営データにより予測可能性が高まる(与信の向上)

⑤融資や投資を大胆に実施できる(資本コストの低下・売上向上)

また、ToastのシェアはIPO時(2021)でまだアメリカで86万店舗あるうちのまだ6%程度になります。POSという市場にもSquareなどの強い競合がいるものの、レストラン業界を代表し特化するサービスを展開していくことで高い成長率を実現できています。

実際にService TitanやSquireも同じ成長戦略を辿っております。業界に熱い想いを持ちながら、事業者のポテンシャルを解放できるサービスは日本でもニーズは高い領域です。

Verical SaaSの成功要因とは?

以上、4つのグループに分けてそれぞれの成長のプロセスをみてきましたが、ここからはそこから共通してみられる成功要因について整理します。

①MVIP(Independent Product)

そもそもVertical SaaSの創業からPMFまでで最も難しいのは、従来のITシステムとのカニバリや連携を求められるシーンをどう突破するかということ。業界に特化したITベンダーによるシステムやERPをがっつりカスタマイズし、業務のどこかで必ず使わざるを得ないという状況も少なくありません。

こちらについてはZenport ex-CEOの加世田さんの『Vertical SaaS(業界特化型SaaS)とは何か? 求められる戦い方とは?』という論考のなかに基幹システムとの距離の取り方について述べられています。

結論を述べると、シード期に基幹システムとの連携を必須にするのは懸命な戦略とは言えない。多分のリソースが必要となるだけでなく、導入のリードタイムの決定要因の一部を第三者に握られる自体になるからだ。限られたリソースでPMFを完了しなければ行けないStartupにとって、この事態は避けたい。

ToshihiroKaseda/加世田敏宏

そのためVertical SaaSには、MVIP(Minimum Valuable & Independent Product)を作ることが求められる。すなわち、最低限ユーザーがお金をだしても使いたいプロダクトであり、かつ基幹システムとの連携なく、独質して価値を提供出来るプロダクトを作る必要があるのだ。

ToshihiroKaseda/加世田敏宏

プロダクトの初期フェーズではMVIPを作ることにより、一旦基幹システムからcsvでマスターデータを吐き出して、入れ込むという形で価値提供することはできます。

しかし、次に出てくる問題は単価が低いままに&業務に根付かない可能性があるということです。もともと基幹システムががっつり入っていないお客様を対象としている④Toast型の企業は販売・在庫・人員管理をAll-in-one-SaaSの思想で高速で開発しアンバンドルしていくことができます。

一方で中規模〜大規模の事業者の場合はERP以外の領域をとにかく抑えれば、ある程度の市場規模になり、最終的に既存のITシステムやERPをアンバンドルしていく方向性になります。この点については後述いたします。

また、この「MS OfficeやERPのアンバンドリング」というテーマはHorizontal SaaSの成長戦略でも非常に重要な論点になります。

②着眼大局、着手小局

これは私自身の経験(教育ビジネス)に基づくマインドセットな話になります。お客様一人ひとり、一社ごとの課題やペインに寄り添うことは大切な一方で、大きな業界やサプライチェーン全体を俯瞰しクールな判断力が経営陣に極めて必要になります。

例えば、ものづくりの中にも地域差もあれば扱う商材が金属、樹脂、ガラスなど、Verticalの中にもVerticalが存在します。SaaSとしてニッチなお客様に合わせてカスタマイズすることは難しく、業界を大きくしっかり捉えその業界のスタンダードやあるべき姿を考え続け、プロダクトビジョンを磨きつづけることが大切だと言えます。

③Product Layer Cake(開発のスピード)

SaaSの真髄は「レイヤーの切り方」と「積み上げる順番」にあると考えています。Horizontalではお客様のセグメントが重要です。加えてVerticalだとプロダクト開発のレイヤーを意識し、とにかくスピーディーに開発し業務フローの中で他のSaaSを使わせないという状態をいかに早く作れるかが重要です。

3-1.課題の解像度を高め、共通言語化する

そのために「業界解像度」と「顧客解像度」の高さが重要になります。

業界解像度とは、その業界のパワーバランスや歴史、構造をどこまで深く掘り下げて整理できているかを指します。

一方で顧客解像度は、お客様の日々の業務オペレーションでどこがスタックし、SaaSで解決できるのか。導入前と導入後でどのような変化があるのか。そのサービス以外の業務フローはどのようになっているか?などが、社内で細かなカスタマージャーニーが可視化・共有・ブラッシュアップされることで高まっていきます。

例えばatama plus社では下記のようなジャーニーマップを社内で共有しているようです。POの林田さんとのpodcastはこちらから。

UXを改善していく上で、改善策をプロダクトの中だけで完結させない、という事も大切にしています。具体的には、シーン毎にジャーニーマップを作り、プロダクトの中と外のどこに改善できる点があるかを見つけています。

atamaplus プロダクトオーナーの林田 智樹さん

3-2.開発の効率性を高めるために

Vertical SaaSは複雑性の高い業務フローに装着する必要があります。そのためには「ドメイン知識」をどう社内でナレッジ化できるか?そして設計段階における優先順位付けと要件定義が非常に難しいです。

この課題に対応するためにアセンド社では、「素早いリリースによる高頻度な検証と学び」が必要だと捉え、開発プロセスとして、フルサイクルによるプロダクトマネジメントを採用しています。以下、CTOの丹羽さんの記事より引用させていただきます。

エンジニアチームにもしっかりドメイン知識を持ち、一つの課題に向き合って開発ができるようにチームを組むことで、アウトプットの質を高め意思決定のスピードを早めることに挑戦し、負債をなるべく低減する持続可能な開発にチャレンジしています。

また、フルサイクルを実現する以上、技術選定にも拘っており、フロントエンドとサーバーサイドも1人のエンジニアが担当できるよう、言語を統一し、Full TypeScriptのアーキテクチャを導入しています。

今後さらに開発体制もブラッシュアップされていくのが非常に楽しみです。

④セールスの採用と育成にアグレッシブに投資

ほとんどのSaaS企業に該当する戦略かと思いますが重要な観点として2つあります。

4-1.オフラインマーケとセールスへの投資を惜しまない

ここで重要なのはVertical と言えども中小事業者となるとかなりの数になります。一方でバイヤーズペルソナやカスタマージャーニーを考えるとWebマーケで効率よく多くのリードを獲得するのは難しくなります。この点がHorizontalとは大きく異なる点になります。

よって、セミナーや展示会へのオフラインへの出展、や販売代理店(Agent)からの紹介をいかに駆使していくかが重要になります。

実はVerticalはCACがそれほどかからないと言われますが、海外の成功事例を見ているとマーケティングではなくインサイドセールスやセールスの人員にレバレッジをかけており、セールスへの投資は採用や育成も含めて非常に重要になります。

ToastもSamsaraもセールスの人員比率はかなり高くアグレッシブに採用を続けています。(samsaraは全従業員の50%弱…)

これを可能にしている背景は、これまで見てきたようにTAMを広げる戦略をとっていることにあります。

1)早めに高ACVな顧客と取引できている

2)プロダクトの開発スピードを高速化しアップセル/クロスセル行う

3)SaaS以外の決済や融資、コンサルサービスなどの+αなサービス

ただし、アグレッシブに投資するタイミングには注意が必要です。Procore CEOのTooeyのコメントが大変説得力があると感じます。試行錯誤や学習中の段階でアクセルを踏むのは注意した方がよく、PMF前はとにかく早く失敗することが大切です。

日本と北米では雇用の慣習なども異なるので難しいところですが、急成長を目指す上で、Vertical SaaSもパートナーセールスやイネーブルメントにアグレッシブに投資していく必要があると言う点は押さえるべき点です。

4-2.生々しい「顧客の成功事例」をコンテンツ化する

ITにネガティブな感覚を持っている顧客にアプローチする場合、最も重要なのは顧客の成功事例とそれを伝えるコンテンツ化です。

ServicetitanのPodcastやブログでも、Servicetitanによってどれくらいのコスト削減や追加収益につながったかを生々しく示しています。

さらに、"顧客のサクセスストーリー"や「事業経営のポイント」などの学習コンテンツをを軸にした「コミュニティの形成」にも積極的に取り組んでいます。

Vertical SaaSで必要な姿勢

「経験知」や「伝統」への敬意

SaaS以前に、大手であればERP+コンサル+カスタマイズ、あるいは自社開発でシステムを設計・構築し、保守・運用することで業務システムは担われ最適化されてきました。一方でIT投資のROIが見合わない事業者は紙・ペン・ホワイトボードなどで業務が最も効果的だったわけです。

しかし、上記の業務オペレーションの中で、各業界や業種の中で蓄積されてきた経験知や聖域があるということが重要です。そこに敬意を払える企業であるかどうか、その業界をレペゼンするにふさわしい組織であるかが、業界の深層部の課題に迫る際に最も重要な姿勢だと感じます。

誰しもプライドを持っている業務を、簡単にSaaSで便利にできますと提案されるとやはり心象は良くないと思います。業務を代替するとは誰かの仕事、ひいては尊厳に関わることであるということを決して忘れてはいけないように思います。

上記の代表的な海外Vertical SaaS企業は財務資料やマーケティングメッセージでも業界を代表する矜持と敬意に溢れているように感じますし、だからこそここまで評価をされているのだと思います。

そして、起業家の応援者であるVCや投資家にとっても不可欠な姿勢であり、私自身がいつも投資先企業のみなさんからお客様の思いや業界への情熱に感化され身を引きしめています。

Vertical SaaSが果たすべきミッション

最後に従来のITシステムやERPをすでに利用し業務が行われているお客様に対し、SaaS企業ができることを考えてみます。

①「お金・本部」視点に加え「もの・現場」視点へ

ERPシステムの重要な要素として、本社や管理本部起点であらゆる情報リソースを統合し最終的には財務・管理会計のコンポーネントに統合されていくという点かなと思います。

一方で課題として残っているのは「プロダクト基準」「生産現場」を起点にした際にオペレーションや情報のフローはまだまだ最適化されていないといえます。

これができるようになったのは、IoT、タブレットやスマホなどのデバイスの普及により、現場アプリケーションで様々なデータが取得、可視化できるようになったこと。そしてディープラーニングや画像認識などの周辺技術の発展により、新たなインサイト抽出や判断が可能となりそのデータの集約の重要性が高まった背景があります。

Vertical SaaSはそのデータを活用し、コミュニケーションコストを著しく下げ、生産性や経営の予測可能性の向上、安全性の確保、リスク低減に貢献できます。

②IT活用がROIに見合わなかった方々のポテンシャルを解放する

もう一つの観点では既存のITシステムの導入が高価でなかなかROIに見合わなかった小規模な事業者や経営者に対し、導入コストが低いSaaSによって持続可能な経営をサポートできるという観点である。

在庫管理・給与計算・資金調達・採用など様々な業務を少ない人数で回している経営者に対し、SaaSがエンパワーメントできる領域は本当に大きいと思います。

経営の予測可能性が高まることで柔軟な資金調達が可能になったり、繁忙期を見据えて投資をできたりと、業界の構造上交渉力が弱くなる企業群やオーナーのプレゼンスを向上させ、業界を代表する企業としての思いや覚悟が求められてきます。

巨人の肩の上で業界の課題に挑む総合格闘技

これまでの海外SaaS企業の事例をみていると、まず「バーティカルであること」そして「SaaSを基軸にした+α」なサービス展開により他のIT企業との競合優位性を築いています。

市場規模が大きくないからこそ、コンサルサービス(Veeva)、ハードウェア(Samsara)、POS、決済、融資などのFintech(Toast)、保険(Flexport)、マッチングプラットフォーム(xometory)などSaaSで集約できた様々なデータを基軸に、異なるビジネスモデルを組み合わせ、大きく成長しています。

これまで、インターネットの誕生からIT企業は様々な挑戦をしてきた歴史があります。これまでの業績を受け継ぎ、「巨人の肩の上」でまさに総合格闘技のように業界の課題、再構築に挑むことができる面白さがこの業界にはあります。

Vertical SaaSが対峙する市場は確かに泥臭く、そして複雑性が高いです。しかし後世に日本の豊かな産業基盤・インフラを創造し、素晴らしい技術や文化を継承していくことに必要不可欠な領域だと確信しています。SaaS特化のファンドとして大きなスケールで挑戦するSaaS企業を全力でサポートできるように、私たちもチャレンジをし続けます。

参考文献

①Vertical SaaS(業界特化型SaaS)とは何か? 求められる戦い方とは?Zenport CEOの加世田さんによるnote。2017年に執筆されたとは思えないほど、Vertical SaaSについて重要な示唆や気を付けるべきポイントが記載されている素晴らしい論考です。

②業界の「深さ」がないプロダクトは選ばれない フルサイクル+プロダクトマネジメントでVertical SaaS開発する理由

③ALL STAR SAAS FUNDの記事(Squire、Veeva、Toast)

④Bessemer Venture partnersの投資メモ

私が目標としているBVPでは、投資実行時に社内の投資委員会に提出したメモが公開されています。※BVPはtwillio、shopify、Toastなど名だたるSaaS企業に投資をしているベンチャーキャピタルです。