【イオン】第2回 GMS事業は、シェア1位なのに、なぜ低い利益率から抜け出せないのか?

イオングループを読み解く、第2回以降は、グループを構成する各事業の仕事内容や、決算を詳しく見ていきます。今回は、イオンの本業とも言えるGMS事業を紹介します。

1.イオンのGMS事業は、何をしているの?

GMSは総合スーパー。「AEON」ブランドを運営している。

GMS (General Merchandise Stores) とは総合スーパーとも呼ばれる、米国で発達した小売業態の1つです。食品スーパーと比べて、食料品はもとより、日用品や衣料品、家電製品など幅広い商品を取り扱います。大規模店舗、大量仕入、低価格を特徴としています。

「マックスバリュ」「ダイエー」「ピーコック」など、多くのブランドを持つSM事業(スーパーマーケット)と異なり、GMS事業は、会社の名を冠する「AEON」ブランドを運営しています。まさにグループの本業と言える事業です。

低価格がGMSの強みだった

GMSの仕事は、商品調達、物流、店舗開発、そして接客と販売までを含みます。GMSとスーパーマーケットの仕事の流れは、下の記事で詳しく書いています。

GMSの仕事の中で、重要なものの一つは「商品調達」です。特に大量仕入による価格交渉力を活かした「安さ」は、幅広い商品を扱う点で共通する百貨店との差別化ポイントでした。

46都道府県、約500店舗を運営している

「AEON」は、46都道府県で約500もの店舗が営業しています。GMSとしては国内最大のブランドです。創業の地である、三重県四日市から始まり、「狐と狸がいるところに出店せよ」という、岡田卓也元会長の言葉が示すように、AEONは郊外の店舗を得意として拡大してきました。

*1 ちなみに、なぜか全国で唯一「AEON」がないのは、「福井県」です。

2.イオンのGMS事業は、どのくらい大きいの?

売上高は約3兆円、日本のGMS業界最大のブランド。

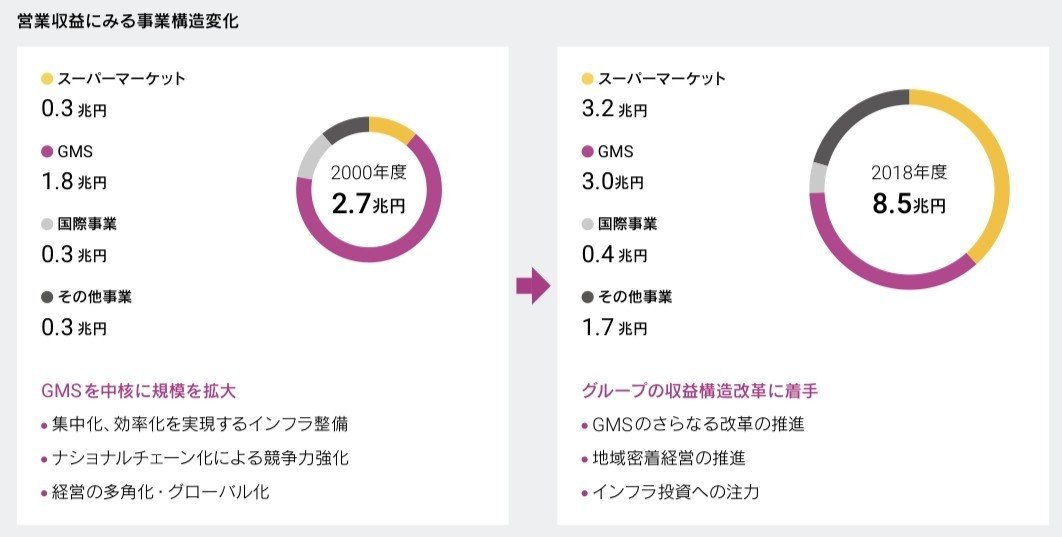

イオンのGMS事業の売上高は、3兆0705億円(2020年2月期)です。イオングループ全体の売上の35.6%を占めています。(グラフの水色)

日本のGMS業界の市場規模は13兆円ほどです。「AEON」はその4分の1ほどを占めている、最大シェアのGMSブランドです。

3兆円は、毎週、2000万人が、3000円の買い物をするくらいの大きさ

3兆円という数字は大きすぎて、ピンとこないかもしれません。例えれば、毎週、2000万人が、3000円の買い物している、くらいの大きさです。このように分解してみると、すでに日本人の多くが、日常的に利用しているのが分かるのではないでしょうか?

GMS事業の大きな成長は見込めない

GMS業界の市場規模は2000年以降、12兆円から13兆円ほどで安定的に推移しています。百貨店市場のような減少はしていないものの、ほとんど成長もしていません。(下グラフ)

(経済産業省「商業動態統計」よりグラフ作成)

イオンのGMS事業の売上も、2011年以降徐々に増加してはいるものの、10年で10数%の増加にとどまっています。すでに全国でこれだけの人が日常的に利用していることからも、今後も大きな成長は難しい事業と言えます。

3.イオンのGMS事業はどのくらい儲かっているの?

GMS事業の利益は非常に少ない

イオンのGMS事業の営業利益は72億円(2020年2月期)です。売上高営業利益率は僅か0.23%しかありません。スーパーマーケット事業の2%に比べても非常に低く、かろうじて黒字を維持している、と言った数字です。

イオングループ全体の利益の3%分を稼いでいるに過ぎない

GMS事業は、イオングループ全体の売上の35.6%を占めるにもかかわらず、営業利益はグループ全体の僅か3%に過ぎません。

通常、業界シェア1位の企業ほど、高い営業利益率を持っているものです。しかし、イオンのGMS事業は、なぜ日本最大のシェアにも関わらず、これほど低い利益率なのでしょうか?

4.イオンのGMS事業は、なぜこんなに利益率が低いの?

イオンのGMS事業だけが、こんなに利益率が低いわけではない

日本のGMS業界のシェア上位は、「AEON」、「イトーヨーカドー」、「西友」(*2)と続きます。このうち、上位2社の「AEON」と「イトーヨーカドー」の営業利益率の推移を比べてみましょう。

両社とも5年以上、営業利益率が1%を下回る低迷状態が続いています。ここから分かるのは、この低利益は、短期的なものではなく、また「AEON」に限った話でもないと言うことです。つまり、日本のGMS業態全体の話と言えます。

ではなぜ、これほどまでにGMSは利益が出せないのでしょうか?

*2 「西友」は、世界最大の小売企業であるWalmart (ウォルマート)の出資を受けています。西友は上場しておらず、また決算の公表もしていないため、グラフには含めていません。

かつてのGMSの強みは、「安さ」と「便利さ」だった

元々、GMSは衣料品、食品、日用品、家電といった幅広い商品を1か所で買える「便利さ」と、大量仕入による「安さ」を売りにして発展しました。特に、同じく幅広い商品を扱う百貨店とは、「安さ」で差別化していたといえます。

この数十年の間に、周りはライバル業界だらけ

しかし、GMSが全盛を迎えた1990年代以降、GMS業界の周りには、数多くの競合業界が生まれました。

食料品は、「安さ」ならディスカウントストア、「便利さ」ならコンビニ、「新鮮さと品質」なら地場スーパー、といった競合がその規模を拡大しました。

家電や衣料品などの分野は、カテゴリキラーと呼ばれる専業店が現れました。安さと品ぞろえで勝る家電量販店や、衣料品の専門店、SPA(ユニクロなど)などが登場し、GMSにとって利益率の高い家電や衣料品のお客を奪いました。

さらには、アマゾンや楽天といったEC企業が、安さ、便利さ、品ぞろえを武器に日用品を始め、ますます競合する商品が増加しつつあります。

今の日本では、GMSの強みはなくなってしまった?

今、数ある競合の業界と比べて、GMSの強みがなにか?という問いに答えることは難しくなりました。これが、GMS業界全体が低収益率に苦しむ原因と言えます。ここ近年続くGMS業界の低利益率は、その問いに答えるためにもがき続ける業界の姿を表しているのではないでしょうか?

5.イオンのGMS事業のまとめとこれから

イオンのGMS事業は、低収益に苦しむイオンの本業

このように、イオンのGMS事業はイオンの本業と呼べる事業で、売上としてはグループの柱の1つです。しかし一方で業界全体と同じく低収益に苦しんでいます。

イオンのGMS事業はこれから、どうなっていくのでしょうか?

答えの見えない、小さなチャレンジの繰り返し

(イオン統合レポート2019より)

イオンはグループとしても、この低収益のGMS改革を大きな課題として取り組んでいます。上図のように、地域密着、食品強化、専門店の魅力向上、デジタル化といった改革に取り組もうとしています。

一方で、このような取り組みは過去からも行っており、長い間大きな成果は出ていないのもまた事実です。イオンのGMS事業は、まだ小さな新しい挑戦を続けながら、新しいGMSの姿を探している途中と言えます。イオンのGMS事業にとっては、まだしばらく苦しい時期が続くのではないでしょうか。

GMS事業は、10年後のイオンの柱ではないかもしれない

(イオン統合レポート2019より)

一方で、苦しみ続けるGMS事業ですが、10年後にはGMS事業はイオングループの柱ではなくなっているかもしれません。それは、イオンの経営理念の一つが

「大黒柱に車をつけよ」

というものだからです。通常動かしてはならないものであっても、変化に対応して動かせるようにする、という意味ですが、これを実践してきたのがイオンという会社です。

既に、イオンの大黒柱は20年でGMSから移りつつある

実は、20年前は、イオングループのGMS事業は売り上げの60%近くを占める、まさに大黒柱でした。しかし、近年を見るとGMSは重要な柱の1つではあっても、唯一の大黒柱というわけではありません。

GMSが立て直せないのなら、別の事業が柱になればいい

もちろんGMS改革も推し進めているイオングループですが、一方でスーパーマーケット事業や、ヘルス&ウェルネス事業など、別の柱も着々と育てています。「10年後にGMSが時代に取り残されるのであれば、別の事業に大黒柱を移してしまう」、実はそんな未来が、最もイオングループらしいのかもしれません。

この記事が気に入ったらサポートをしてみませんか?