百貨店業界における事業展開とリスクの関係

こんにちは!えびすです。

百貨店業界について業務で担当する会社の事業環境を学ぶ目的で今回は書いてみようと思います。

きっかけ

3つあります。

1つ目は業務で関与する会社の事業環境を知る目的です。百貨店にものを販売する会社を担当しており、百貨店業界に興味を持ちました。

2つ目はビジネスと数値の裏側にはたらく仕組みを知りたいという、企業分析を始めた根源的な理由です。

3つ目は新収益認識基準の開示に興味があり、開示例を漁っていました(笑)

登場企業

それでは、今回のプレーヤーです。

まずは、業界トップの三越伊勢丹HD

続いて、2位につける高島屋

最後に、J.フロントリテイリングの3社です。

各社の事業をざっくりおさらい

各社ともに百貨店事業を中心とし、金融、不動産事業を展開しています。

まずは、業界首位の三越伊勢丹HDについてみていきます。

規模感はさすが業界トップという感じです!

メイン事業は知名度抜群の百貨店事業ですね!伊勢丹といえば、、、紙袋ですね(笑)

ライオンの重さを出してくるあたりは完全に虚を突かれました(笑)

続いて、高島屋です。

言わずもがなですが、超老舗百貨店ですね。創業190周年とは・・・。

事業セグメントは百貨店、商業開発、金融、建装ですが、百貨店事業がメインです。

完全に豆知識です(笑)

知りませんでした!

最後にJ.フロントリテイリングです(以降JFR)。

渋谷パルコの建て替えで話題になっている、PARCOをはじめ、大丸、松坂屋を傘下に抱えています。

PARCOは映画館なんかがあって、若年層にも人気のテナントが多いですよね!

ちなみにサマンサタバサを育てたのはPARCOだといわれているそうです。

テナントの目利きに定評があるようです。

事業の内訳は半分が百貨店事業です。高島屋や伊勢丹とは少し毛色が違うようですね。

子会社の大丸の歴史について紹介します。

タイトルはノリです(笑)創業は1717年と高島屋よりも古いんですね!

高島屋が一番歴史があると思っていました・・・。

「大丸は義商なり、犯すなかれ」と焼き討ちを免れたとのこと。

やはり長く続く会社は企業倫理がしっかりしていらっしゃる。。。

さて、これからが本番です!(前置き長くてすみません・・)

売上高の比較

規模感を見ていきます。直近5年の売上高推移です。

JFRはFY2017よりIFRS(国際会計基準)を適用しているため、見た目上、売上高が半減しています。高島屋や伊勢丹は現在日本基準を適用していますが、今後、新収益認識基準の適用によりJFRと同様の動きになると想定されます。

利益ベースではどのように見えるでしょうか?

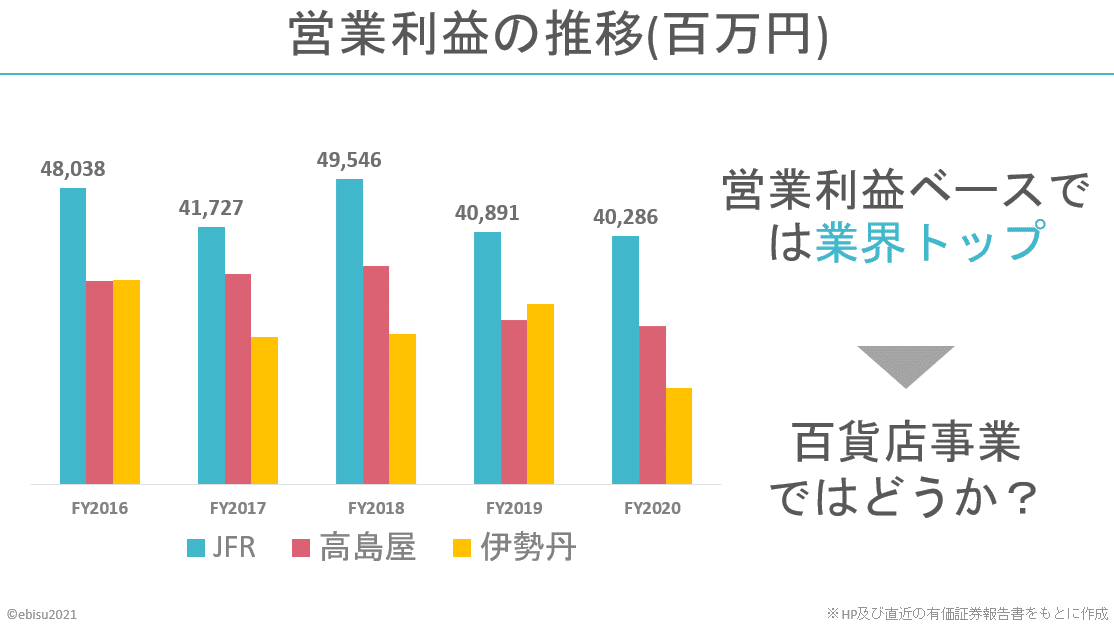

営業利益の比較

こちらも直近5年間の営業利益を比較したものになります。

JFRが逆転していますね!

本業の百貨店事業に絞って比較してみましょう。

百貨店事業でもJFRがトップです。

直近はコロナの影響で各社かなりへこんでいますね・・・。

要因はなんでしょうか?

大きな要因の一つは従業員数であると考えられます。JFRは特に従業員数が少ないです。

一人当たりの生産性(営業利益÷従業員数)についても確認してみましょう。

一目瞭然ですね。

JFRは売り場の販売員削減や一人当たりの持ち回りを増やすなど経営改革を行っていたようです。

従前のPL視点だけでなく、BS視点を追加し、効率性への意識づけを徹底しているようです。

店舗別のROAが店長等の業績評価指標として組み込まれるている当たりは本気度が伺えます。

ちなみに店舗B/Sは以下のようなものです。

現場レベルまでブレークダウンされており、目標指標達成のための取り組みが明確化されています。

Twitterでリアルの声もいただきました!(シオさんいつもありがとうございます!)

私が以前勤めていたデパートでは10年前、JFRから幹部人材を迎えました。

— シオ (@siosoufuu213) March 21, 2021

各フロア2~3人程いた部長が今は3フロア1人になり、売場の販売員も激減しました。これがJFRの経営改善だったのかとえびすさんのツイートで悟りました。

事業全体ではどのような特徴があるのでしょうか?

高島屋とJFRで比較してみます。

まずは高島屋です。

(※円の大きさは営業利益を示しています。)

売上高の高いものの、利益率が低い百貨店事業がグラフ右側に突出しています。

その他の事業は利益率こそ高いものの、規模がかなり小粒であることがわかります。

以上のことから、高島屋は百貨店事業の業績に左右されやすいといえそうです。今回のコロナ禍で業績への影響が顕著にでていますね。

続いてJFRです。

JFRは売上規模でこそ、小さいですが(もちろんIFRSの影響があります)、どの事業でも利益をしっかり稼ぎだしていることがわかります。

百貨店事業の業績が悪化しても他のセグメントがカバーすることができるのではないでしょうか。

このように業界は同じでも事業の展開により業績への影響が変わってくるということがいえそうです。

まとめ

高島屋vsJFRの分析をしてみましたが、まとめると以下のような感じです!

グ〇ービスの事例で出てきそうな感じですね(笑)

おまけ

百貨店業界の開示資料の比較をしてみます(笑)

こういう部分にも各社の色が出ていて好きなんですよね・・・(注:個人差はあります(笑))

まずは、三越伊勢丹HDです。

「視覚的なわかりやすさ」という点では、グラフがなく表形式オンリーでちょっと残念でした。。。

ただし、開示する情報の粒度はピカイチでした。

セグメント別、子会社別、店舗別、商品カテゴリー別、月別とかなり細かい情報を開示されていました!

これらを視覚化するとより分かりやすくユーザーフレンドリーな開示になりそうです!

ちなみに同社はこれまで表形式の開示でしたが、直近の2021年3月期Q3の決算説明資料はビジュアル面が改善されていました!当期の有報に乞うご期待ですね!!

続いて、高島屋です。

「視覚的なわかりやすさ」で見ると先ほどの伊勢丹よりはわかりやすいですね!ただ、色が多用されすぎていて少し見にくいかなという印象です。

年度実績を「前期実績から」と「計画から」の2方向で分析している点はわかりやすいですね!

最後にJFRを見ていきます。

「視覚的なわかりやすさ」の点では寒色系の色が統一されており、すっきりとした印象になっています!

百貨店事業の損失をパルコ事業、不動産事業でカバーしたことが一目でわかる点もグッドです!

Twitterでも紹介しましたが、個人的にはとてもお気に入りです(笑)

中でもIFRS適用時の収益認識基準の影響を示した開示は必見です!

Jフロントリテイリングの開示 is 好き(突然の告白)

— えびす (@129Tetsu) March 19, 2021

滝チャートが特徴的な同社のIR

個人的にはIFRS適用時の開示にキュンです!

収益認識基準適用の影響が一目でわかる

百貨店特有の商習慣である消化仕入れは特に影響大!

これぞ図解の力!!!#図解#30分企業分析 pic.twitter.com/YEsvAV5Alq

いかがでしたでしょうか?

業界のプレーヤーを比較すると企業理念、事業戦略、その結果として数値の動き等々、様々なことが見えてきます。

今回初めて横比較をしてみましたが比べることで企業分析がより奥行を持つように感じられました!