2022年8月の外食web検索マーケット(飲食店の為のwebマーケティングデータ)

悪かった7月よりもさらに8月はマーケットが悪くなっていました。コロナ感染者数増大や悪天候、お盆休み等も重なり、複合的な要因で人出が減少していました。都内においては、お盆前後の人出は緊急事態宣言開ける前の2月くらいのレベル。マーケットに人がいないと手法での集客ではとり切れないといった面もあり、店舗の自力(口コミや囲い込み)が試されているという感じもあります。きちんと選ばれるお店になっていくという事と共にマーケットの変化に応じで業態も変えていく必要がありそうです。

※テイクアウト、デリバリー関連のワードボリュームの変化が安定してきているため、今月からデータから外しています。大幅に変化があった際には、また取り上げていきたいと思います。概況としては『テイクアウト系』ワードは、微減しながらも一定ボリュームを確立している。『デリバリー系』ワードに関していえば、通常のgoogle検索ではなく、アプリからのアプローチになってきています。

◎まとめ

【東京都の人流変化】(下記のグラフ参照ください)

・都内のターミナル駅(15時)、繁華街(21時)共に8月のお盆休み前後はかなりの落ち込みで緊急事態宣言開けるまでの2月と同程度のレベルの人出

・最終週に回復はしてきていますが、緊急事態宣言の明けた後の4月くらいのレベルでしかなく、一番回復していた6月と比較すると5~10ポイント低い水準。

・ターミナル駅(15時)

・繁華街(21時)

【業態系ワード】

【コロナ前2019年8月対比】

・居酒屋ワードは、先月は2019年対比では80%を越えるところまで来ていましたが、8月はまた70%台に落ち込んでいます。

・人流が戻ってきていないことも大きいですが、やはり飲み系需要の回復は見込めなさそうです。特に空中階の居酒屋系は売上のモデル自体の見直しを図っていかないと行けなさそうです。

【利用シーン系ワード】

【コロナ前2019年8月対比】

・こちらも前年対比では順調に回復していますが、上記のコロナ前(2019年8月)対比だとコロナ前の2019年対比で見ると『ランチ』『ディナー』といったワードはまだ、回復できていない状態です。

・年齢層が若い層が検索する『カフェ』は戻ってきていますが、夜のシーンと買い物等のお出かけを控えている方がまだ多いようです。

・こちらを見ても、夜に比べ回復はまだ良く、すかいらーくが夜の営業時間を短縮してきていることを考えるとこれまで深夜での売上拡大でなく、日中の方でも考えた方が良さそうです。

【グルメ媒体系】

・グルメ媒体系ワードも他のワード同様に昨年対比では回復し続けている。

・先日のTabel Checkさんのレポートでもあったように店舗を探す際に使うツールとしてgoogleがグルメ媒体を追い越したといったものがありました。特にmap検索の浸透でグルメ媒体を積極的に利用しない層が増えています。

・このままだとグルメ媒体はSEOの強いホームページ的な位置づけになっていきそうですが、現状の従量課金形態が残るのだとすると、徐々に自社ホームページを作るといった流れになっていきそうな予感がします。

0.7月の東京ターミナル駅と繁華街の人出(8/29まで)

・ターミナル駅(15時)

8月のお盆休み前後はかなりの落ち込みで緊急事態宣言開けるまでの2月と同程度のレベルの人出しかありませんでした。最終週に回復はしてきていますが、緊急事態宣言の明けた後の4月くらいのレベルでしかなく、一番回復していた6月と比較すると5~10ポイント低い水準でした。

・繁華街(21時)

繁華街の21時も同様でお盆休み前後では大幅に落としており、こちらも緊急事態宣言明け前のレベルになっています。また、最終週には回復してきていますが、順調に回復してきていた6月のレベルと比較すると5~10ポイントは落ちているレベルです。

1.業態系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド (期間2012/1/1~2022/8/31 2022/9/2に取得)

【業態系ワードの推移比較】(居酒屋、イタリアン、バル、焼肉、寿司)

【ワードボリューム昨年同月対比】

昨年対比では順調に回復をしてきていますが、下記を見てもらえれば分かりますが、コロナ前と比較するとお酒を提供している系のお店は厳しい状況が続いています。

【コロナ前2019年8月対比】

居酒屋系は8月では70%台なっており、先月(下の表)が80%くらいまで戻してきていたことを考えるとまた戻ってしまっています。大雨による天候の問題もありますが、やっぱり感染者数の増加による人流減が大きく響いています。また、こちらの数値には出てこない部分で、夜の組人数の減少といった事もありますので、実態の売上としては70%を下回っているところが多いでしょう。

【コロナ前2019年7月と2022年7月対比】

2.利用シーン系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド (期間2012/1/1~2022/8/31 2022/9/2に取得)

【業態系ワードの推移比較】(ランチ、カフェ、ごはん、レストラン、ディナー)

【ワードボリューム昨年同月対比】

これまで同様にほぼどのワードでも昨対は上回る形で推移しています。

【コロナ前2019年8月対比】

一方コロナ前の2019年対比で見ると『ランチ』『ディナー』といったワードはまだ、回復できていない状態です。年齢層が若い層が検索する『カフェ』は戻ってきていますが、夜のシーンと買い物等のお出かけを控えている方がまだいらっしゃる感じです。

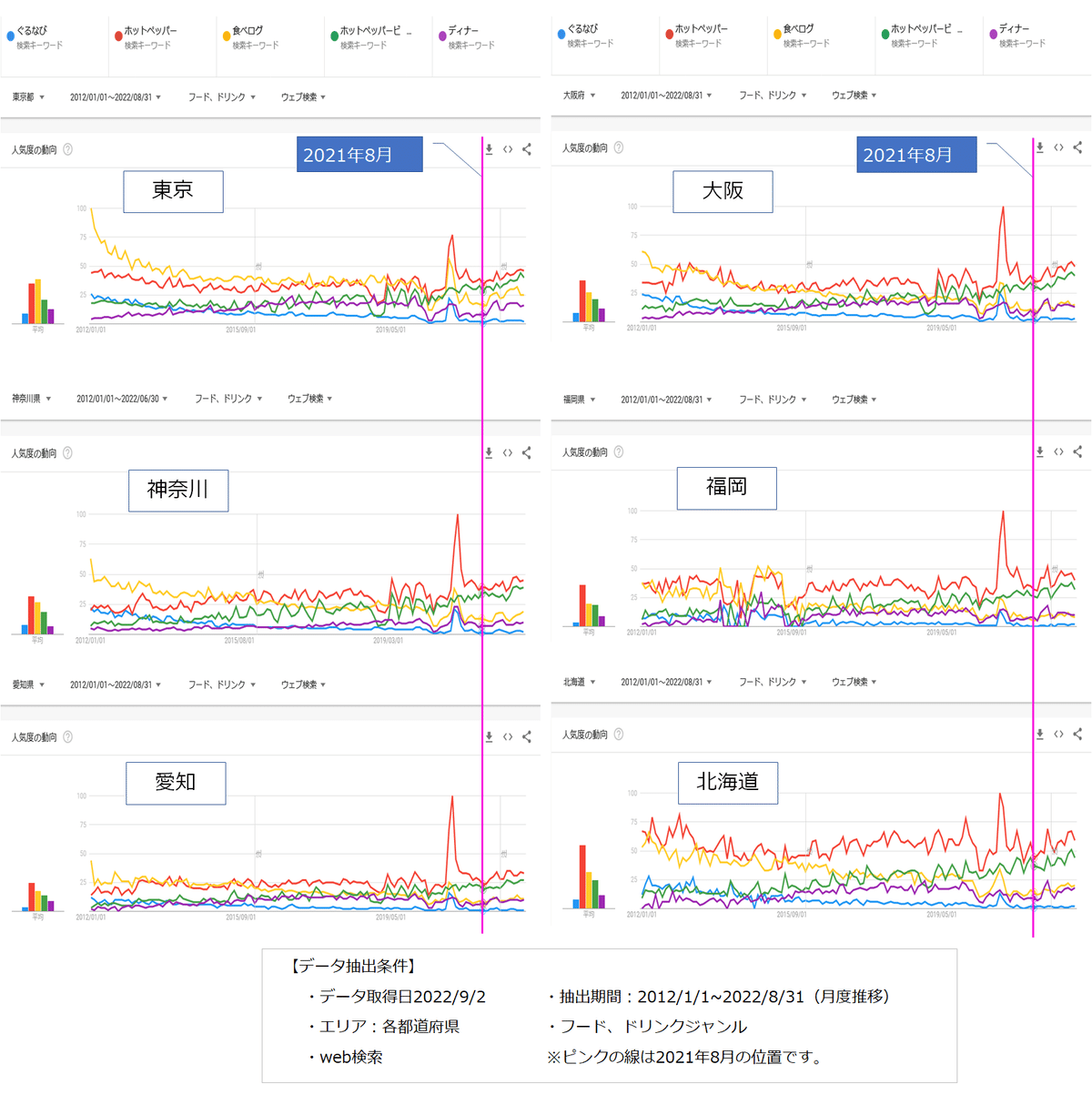

3.グルメ媒体系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド (期間2012/1/1~2022/8/31 2022/9/2に取得)

【グルメ媒体系ワードの推移比較】(ぐるなび、食べログ、ホットペッパー、ホットペッパービューティー、一休)

【ワードボリューム昨年同月対比】

【コロナ前2019年8月対比】

グルメ媒体系ワードも他のワード同様に昨年対比では回復し続けていますが、コロナ前と比較すると大幅に減少しています。他のワード群と違うのは全体で下がっているといった面です。先日のTabel Checkさんのレポートでもあったように店舗を探す際に使うツールとしてgoogleがグルメ媒体を追い越したといったものがありました。特にmap検索の浸透でグルメ媒体を積極的に利用しない層が増えています。以前から記載しているようにグルメ媒体が予約のクロージングサイトとしてしか機能してないケースも増えてきています。その中で依然送客費用といった形で従量課金しているスタイル自体が論理破綻してきているので、このモデルのまま行くの恐らく厳しくなっていくでしょう。

店舗側からするとSEOの強いホームページ的な位置づけになっていきそうですが、現状の従量課金形態が残るのだとすると、徐々に自社ホームページを作るといった流れになっていきそうな予感がしています。