Sports Business 115 I NBA時価総額 / バルセロナ決算 / WNBAとマルチクラブオーナーシップ I #1-241101

ざっくばらん

筆者は現在スペインはバルセロナに滞在しており、現地のスポーツを観戦したり、スポーツビジネス動向を聞いたりする機会に恵まれています。その中で、先日観戦したEuro League Basketballがなかなか面白かったので、簡単に紹介したいと思います。

そもそも、Euro League Basketballとは、ヨーロッパ各国のトップチームが集まるリーグで、参加チームの多くは、スペイン、ギリシャ、トルコ、ロシアなどの強豪国の国内リーグでの成績や、過去のユーロリーグでの実績をもとに選ばれます。(参加資格は一部のチームに長期契約権が与えられる一方で、その他の枠はローカルリーグでの好成績を挙げたチームや特別なワイルドカードで選出されることもある模様)。こうして選ばれた各国の精鋭チームがユーロリーグで競い合い、シーズンの最後には上位チームがプレーオフに進み、Play off及びFinal Fourというトーナメントでチャンピオンが決定されます。

観戦したのはバルセロナがベルリンのチームをホームで迎え撃つ試合でした。会場のキャパシティは7,000人程度で、ヨーロッパの強豪クラブとしてはやや小さめですが(*1)、それが却って熱気を生むかたちとなっていました。バルセロナはサッカーチームのバルセロナFCの兄弟チームとなっていることも関係しているのか、サッカーチームのコアサポーターのようなグループが試合中の大部分の時間でいわゆるチャントを叫んでいました。このあたりは米国のNBAとも、日本のBリーグとも大きく異なり、サッカーから派生した観戦文化を垣間見ることができました。(*2)

サッカーチームとの連携は、たとえ同じグループに2つの競技がなくとも、フランチャイズとして同じ地域を共有するチームとの連携はできるはずなので、日本で取り組んでみても面白そうだなと感じました。また、こういった雰囲気をつくるためには、4,000~6,000人程のキャパシティの中規模アリーナがちょうど良いサイズであるため、大規模アリーナを持たないチームの差別化戦略の一案となりそうです。

*1 Euro League BasketbalLではホームアリーナの最低キャパシティを10,000人と定めているものの、バルセロナは例外扱いでこの規模のホームアリーナ使用が認められているとのこと。

*2 欧州バスケの異様な(?)雰囲気はこの動画でイメージをつかめます。

ピックアップニュース

メジャーリーグベースボール、日本の視聴者数が米国を上回る

米大リーグのワールドシリーズ(WS)第2戦でのテレビ視聴者数において、アメリカ国内よりも日本でのテレビ視聴者数が多かったとのニュース。日本では視聴率12%に及ぶ平均1,590万人がテレビで観戦した一方で、人口約3億4,600万人の米国での視聴者数は1,380万人だった模様。

米国での野球人気の低迷、日本での大谷ブーム、あるいは日米間でのスポーツ視聴チャネルの違い等、様々な要因はありそうですが、興味深い一つの事実ではあります。

https://www.bloomberg.co.jp/news/articles/2024-10-29/SM33EST0G1KW00

河村選手と中国Cui 選手のアジア人2名がNBAデビュー

日本でも大々的に取り上げられていますが、日本で高校大学時代を過ごしBリーグでプロデビューを果たしオリンピックでも活躍した河村選手が、メンフィスグリズリーズと契約締結後についに公式戦でコートデビューを果たしました。

ほぼ同じ時期に、中国CBA出身の崔永熙(Cui Yongxi)もブルックリンネッツでの契約を勝ち取り、ホームのバックス戦でコートデビューを実現。

同時期に二人のアジア選手がNBAでデビューを果たしたことは非常に嬉しいニュースですが、両プレイヤーともに試合結果が確定した時間帯(通称Garbage Time)での出場であったため、戦力面での補強に加えた、アジアへのマーケティングという要素も多少はあるかもしれません。事実、ブルックリン・ネッツのオーナーはアリババの共同創業者であり、中国へのマーケティングを積極的に行っているため、今回の崔永熙の起用はそのあたりも少なからず影響していそうです。

https://www.si.com/nba/grizzlies/news/yuki-kawamura-made-nba-history-in-debut-game-01jb7thgj4rghttps://www.chinadaily.com.cn/a/202410/28/WS671f396ba310f1265a1ca053.html

Bリーグ、Bプレミア内定チームを発表

Bリーグは、以前から構想を発表していた2026年シーズンから始まる新B1「B.LEAGUE PREMIER」のライセンス交付クラブを発表。現B1所属クラブに加え、B2に所属する4クラブを含めた22クラブがライセンスを獲得した模様。

Bリーグの構造改革では競技成績による昇降格の廃止やサラリーキャップ導入が確定しており、事業運営がしやすくなる一方で、その硬直性からBプレミアから漏れたクラブにとっては経営の難易度が高まる制度設計になっており、今回の発表はライセンスに成功したクラブとそうでないクラブで今後の経営見通しは大きく明暗分かれたかたちとなったはずです。

https://basketballking.jp/news/japan/20241017/510055.html

Jリーグ、入場者数記録更新

Jリーグの入場者数がシーズン約9割消化時点において、リーグ戦における過去最多入場者数を達成したとの報道。一時期はリーグの人気低迷がささやかれていたものの、確実に盛り返してきていることを裏付ける、幸先の良い記録。

一方で、Jリーグ主導で国立無料招待企画を頻繁に行っている印象があり、実際の有償顧客がどの程度で推移しているかは、気になるところです。

https://www.jleague.jp/news/article/29126/

ACA Football Partners, 傘下コアクラブのデインズ売却

シンガポールをにヘッドクオーターを構え、欧州のサッカークラブへの投資でMulti Club Ownership Modelを展開するACA Football Partnersが、コアクラブと称するベルギープロリーグ2部のKMSK Deinze株式を売却すると発表。買収直後に日本人監督の短期解任があったり、今シーズン開始前からクラブ運営を不安視する報道が出ていたりとネガティブな情報が出回っていたが、最終的には撤退に近いかたちとなった模様です。

アジア発のMulti Club Ownership Modelには夢があり個人的にも応援していたものの、コアクラブの売却が他の既存投資先のステークホルダーに与える影響、また将来的な買収候補クラブへのアプローチの際に与える影響を考慮すると、今後の運営にはやや暗雲が立ち込め始めているかもしれません。

https://prtimes.jp/main/html/rd/p/000000042.000092094.html

ヤオミンがCBA退職

中国初のNBA選手として長年活躍した後に中国プロバスケットボールリーグCBAのプレジデントポジションを辞任するとの報道。長年プレジデントとして務め、Bリーグとの折衝でも影響を持っていたとされるヤオミンが辞任することで、CBAとBリーグの関係性にも、良くも悪くも、影響が出てくる可能性が高いです。

https://www.insidethegames.biz/articles/1149753/yao-ming-chinesse-steep-down-seven-years

分析&論考

NBAの時価総額のさらなる成長

先週Forbesが2024年のNBAチームの想定時価総額を発表しており、その中身を見ていきたいと思います。

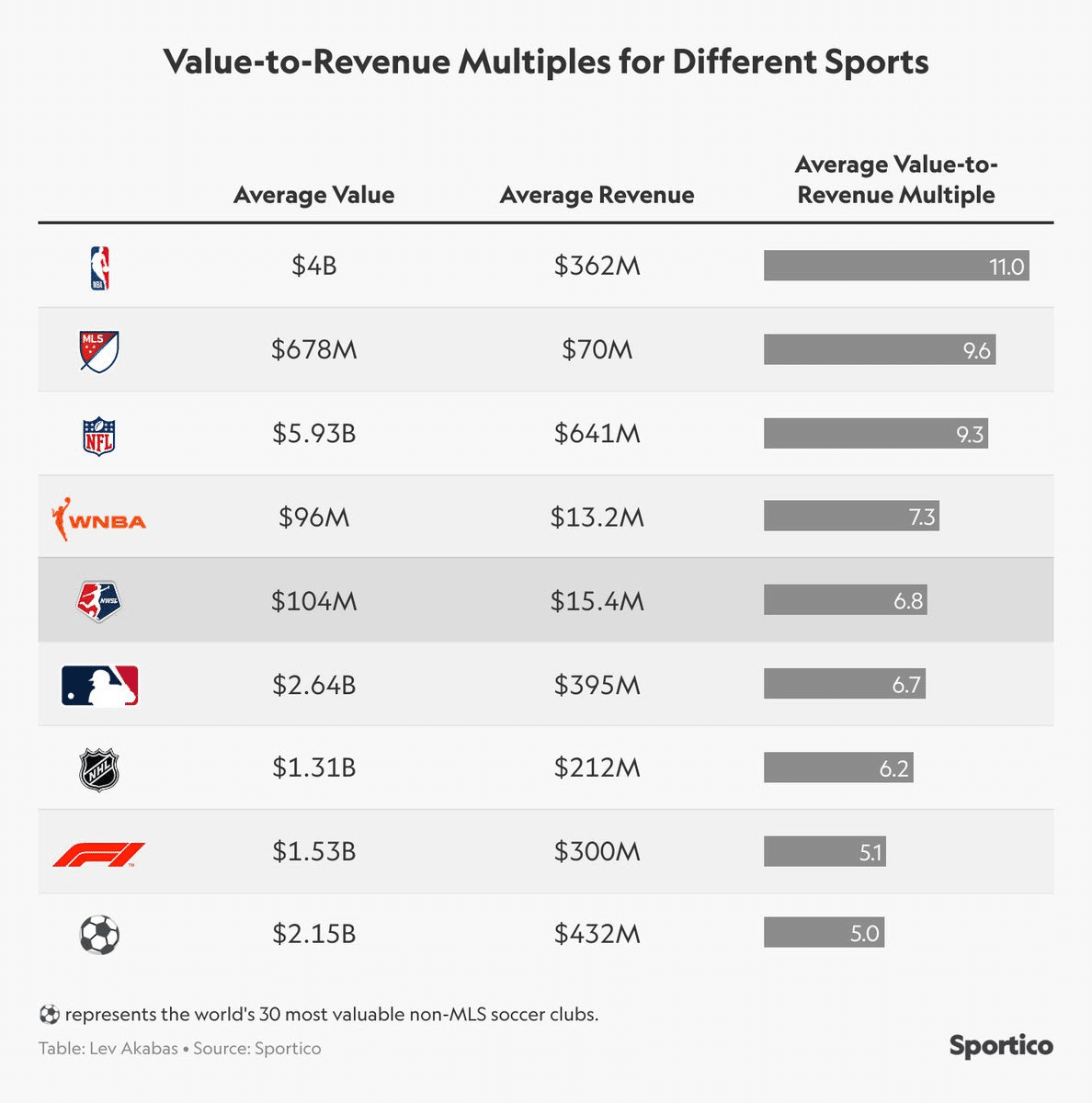

ウォリアーズがトップに立ち、評価額は88億ドル(1兆3,200億円、1ドル=150円換算)で前年から14%増加し、ニックス(75億ドル、1兆1,250億円)、レイカーズ(71億ドル、1兆650億円)、セルティックス(60億ドル、9,000億円)、クリッパーズ(55億ドル、8,250億円)がトップ5で続きます。Valuationが低いレンジにあるグリズリーズ、ペリカンズ、ティンバーウルブズ、マジック、ホーネッツといったチームでもいまや30億ドル(4,500億円)以上の価値とされており、日本とは2~3桁異なる水準です。

Valuationの水準を見てみると、全てのNBAチームが10倍以上の売上マルチプル(評価額/売上で算出される指標)で評価されており、この水準はNFL、MLB、NHL、MLS、WNBA、NWSL、F1、ヨーロッパのトップサッカークラブといった他の主要プロスポーツリーグよりも高く、投資家はNBAへの成長期待をもとに、高いプレミアムを許容していると考えられます。

事実、近年のNBAは好調な事業運営を行っており、リーグ全体売上(130億ドル)や観客動員数(2023年には2,250万人)が過去最高を記録しており、さらには前回契約額の2.7倍に及ぶ76億ドルの放映権契約も締結しました。この放映権契約によって、リーグからチームへの分配金が増加することは確実なので、高いマルチプルはそれを反映したかたちとなりました。

このように放映権が売上増加に寄与する一方で、その他の売上ソースにおいては成長の天井が見え始めています。多くのアリーナは既に満席であり、既に高額になったチケット単価にも限界があります。またNBAにおいてはスポンサー売上は約10%それほど大きな収益源ではなく、またBrand保護の観点からスポンサー売上にはリーグ規定の制約があるため、大きな成長は期待できません。

そこで、多くのチームが、複合用途開発プロジェクトに注力するようになっています。複合用途開発とは、スポーツ会場の周囲にバー、レストラン、ショップ、ホテル、オフィススペースなどを組み合わせた不動産プロジェクトのことで、日本でも千葉、長崎等で取り組みが始まっているものです。

ただし、Bリーグクラブにおいても各チームが異なる事業環境にあるように、全てのNBAチームがこれを実行できるわけではなく、自前のアリーナを所有していなかったり、会場周辺の不動産を購入・開発することが難しいチームもあります。よって、この戦略を実行できるチームとできないチームとの間に格差が広がることになるでしょう。

実際、マーク・キューバンは、マーベリックスの持分の一部をカジノオペレーターに売却した理由の一つとして、この点を挙げています。

「2000年にダラス・マーベリックスを購入したとき、私はNBAで技術系の男だったし、メディアにも精通していた。あらゆる利点を持っていた。しかし、24年後の今、成長を維持し、新しい労使協定に対応するためには、他の収益源が必要だ。他のスポーツチームがカジノや不動産開発について話しているのを見てわかるだろう。それはただ私には合わなかったんだ。建設についての教育を受けるために20億ドルを費やす気はなかった。しかし、もしダラスにベネチアン型カジノを建設し、アメリカン・エアラインズ・センターがその中心にあれば、その評価額は200億ドルになるだろう。しかし、私はその27%をまだ所有している。」

日本のBリーグにおいては、当初の公的なアリーナ(または市民体育館)での稼働率が上限に達したことで現在はアリーナ新設が各地で進んでいますが、その先には新アリーナの稼働率向上やアジア展開による放映権契約額の増額が成長の方向性として考えられます。しかし、そのさらに先にあるのは現在NBAが直面している成長の壁であり、その上でNBAがこのようなモデルを示しているのは、各Bリーグチームにとっても中長期戦略策定のベンチマークとなるかもしれません。(そして、複合用途型開発プロジェクトを進める長崎のようなクラブは、事実このような将来像を描いているはずです)

バルセロナの決算情報

バルセロナは10月に23-24シーズンの決算を発表しました。世界屈指のバルサといえど、やはり一つのスポーツクラブに過ぎず、苦戦する様子が垣間見え、過去数年に起きた事業売却がその様子を象徴しています。一方で、ビジネスは徐々に回復を見せており、このあたりを紐解きながら見ていきます。

まず、23-24シーズンでは、バルサは1億2900万ユーロの税引前損失を報告しており、前年の巨額の4億7100万ユーロの利益と比較すると大きな下振れとなったように見えます。しかし、これは前述の事業売却による影響で、当該事業売却が22-23シーズンには8億ユーロの一時的な特別利益をもたらしたため、23-24シーズンでは下振れとなったように見えています。

事業の実態収益を見てみると、売上は前年の806百万ユーロから763百万ユーロに4300万ユーロ(5%)減少していますが、これはホームスタジアムであるカンプノウの改修中により一時的に別スタジアムに移転したことによる影響があったにもかかわらず、実際には健闘したといえます。さらに、バルサはコスト削減にも取り組んでおり、総コストも1070百万ユーロから806百万ユーロの264百万ユーロ(25%)の削減となりました。

次に、決算の非連続性を生んでいる事業売却を見てみると、対象となった事業(資産)は放映権とバルサビジョン(インハウスのメディアチーム)の2つで、それぞれ21年から23年にかけて売却されました。これにより過去複数シーズンは特別利益を計上しています。

日本のスポーツと比較した時に興味深い点がいくつかあります。

まずは、いくら世界屈指の強豪クラブであるバルサといえど、財務的には苦戦していること。世界中で人気を誇るクラブといえど、その世界レベルの人気の裏には世界レベルのプレイヤーが必要であり、稼いだ売上を選手人件費が圧迫するという構造は、規模は違えど日本国内のチームと似ています。事実、ラリーガの各クラブもギリギリ黒字または赤字となっています。

一方で、バルサのような規模になると、個別の事業及び資産が大きな規模を持ち、投資家を惹きつけることに成功しています。将来の利益を先食いしかねない事業売却が必ずしも常に正しい選択肢とは限りませんが、財務戦略に柔軟性を持たせることはたしかです。このあたりは日本のほとんどのクラブとは異なる状況のように感じます。

ニューヨークリバティの成長と、アリババ共同創業者によるMulti Ownership Model

10月にFInalが行われたWNBAでは、ニューヨークリバティが初優勝を果たしました。レギュラーシーズンを最高成績で終え、最多の観客動員を見せたリバティですが、以前はどん底の状態も経験し、オーナーシップチェンジ後に見事成功をおさめたチームです。このオーナーシップチェンジとその後の取り組みに焦点を当ててみようと思います。

6年前までリバティはジェームズ・ドーランという個人にによって所有されていたものの、観客動員数はリーグ発足当初よりも減少しており、チームは赤字続きと、ぼろぼろの状態だったようです。同オーナーの下ではホームアリーナのマディソンスクエアガーデンから小規模のアリーナへの移転も行われ、事業はさらなる縮小均衡に陥っていました。

その後の売却プロセスでは、多くの買い手候補が見送りの判断を示す中、アリババのCo-founderでありブルックリンネッツのオーナーにも就任したJoe Tsay氏と最終的に合意にいたり、これがリバティにとっての転機となりました。

Joe Tsay氏はブルックリンネッツ及びバークレイズセンターを既に保有していたため、リバティの本拠地をバークレイズセンターに移すことで低コストでホームゲームを開催しつつアリーナ稼働率を上げることに繋がり、ネッツの既存ファンにリバティのチケットをクロスセルすることもでき、またスポンサーメニューとしても抱き合わせ販売ができる等、複数クラブを同じエリアで保有するシナジー効果を最大限発揮することができました。まさにマルチクラブオーナーシップモデルの教科書的なメリットです。また、これらの取り組みにより財務上の余力が出てくることで、単体ベースでもチームの補強に成功しています。

結果、リバティのシーズンチケットの売り上げは200%も増加し、コートサイド席のプレミアムシートはWaiting Listができる最初のWNBAチームとなりました。チームのグッズ販売も150%増加しており、スポーツアパレルOEMのファナティクスは今年のシリーズ終了から24時間も経たないうちに、リバティがWNBA優勝グッズの販売記録を更新したと発表しました。観客動員数も堅調に増加を続け、1試合平均12,730人の集客を達成し、WNBAのスーパースターであるケイトリン・クラークを擁するインディアナ・フィーバーに次ぐ2位となりました。

オーナーシップがどれほど劇的にチームを変えられるか、またマルチクラブオーナーシップがどのようなメリットをもたらすかを示す、この上ない成功事例でした。

おわりに

お読み頂きありがとうございました。

せっかく発信するからにはより良いコンテンツにしていきたいと思いますので、質問/コメント/リクエストがありましたら、以下アドレスまでぜひお送りください!

sportsbusiness.115@gmail.com