【6問】定量発注・売上/在庫評価(FE計算シリーズ)

IT国家試験には、技術問題だけでなく、マネジメントやストラテジなど経営・戦略の問題も出題されます。

発注や在庫は個数を考えるので、簿記会計のような特別な知識を必要としないのでお薦め。

「簿記習ったこともないのに、経常利益とか損益分岐点とかカロリー高いなぁ」と思っていた方は、まずは個数問題から切り崩していくと良いです。

問題はシンプル。解説もさっくり読める量です。気軽に様子見してみてくださいね。

それでは始めましょう!

入荷までに安全在庫を切らない

正答はウ。

避けたいのは、入荷するまでに安全在庫を切ることです。

入荷されるまでの5日間に50×5=250個減ります。250個減っても安全在庫30個を切らないには、280個の時に発注すれば良いです。

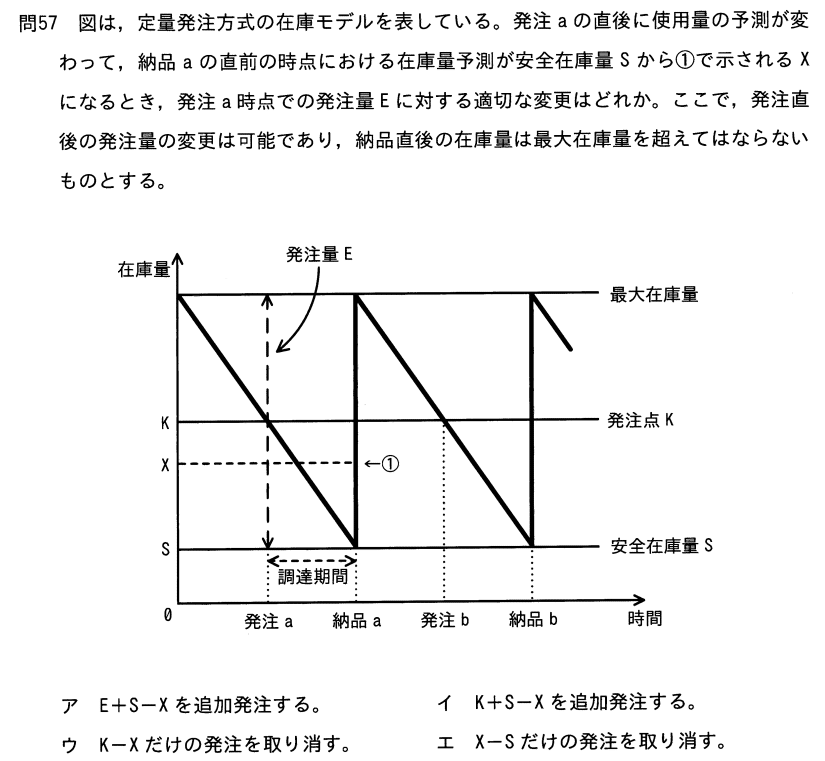

グラフから読み取る問題

正答はエ。

図よりK線, X線, S線を読み取ります。

K線:発注した時の在庫量が分かります。

X線:入荷する時の在庫量が分かります。

S線:安全在庫量が分かります。

Eだけ発注してますが、入荷する時の在庫はXあり、X-Sだけ最大在庫を超えてしまいます。

よって「X-Sだけ取り消す」選択エが正答。

繰越在庫は前からの在庫

正答はウ。

「03月31日時点の繰越在庫400」から、aを算出して、04月02日の繰越在庫、b、04月03日の繰越在庫、cと求めても良いですが、実は不要でした。

結局計画通りに推移するので、表の04月02日の在庫計画数を04月03日の繰越在庫として使えば正解できます。

問題文の情報全てを使わなくて良いのは珍しいですね。

先入先出法は古い在庫から使う

正答はイ。

04月10日に販売した商品は、04月01日繰越の2000個と04月05日購入の1000個。

よって、100×2,000 + 130×1,000 = 200,000 + 130,000 = 330,000円が払い出した金額。単価にするために個数で割って、330,000/3,000 = 110円。

もう1問いきます。

正答はイ。

売上は15日に70個、25日に60個発生していて、後はどの在庫から持ってきているかを考えれば勝ちです。

次は払出個数が明記されていない問題。

正答はウ。

期首在庫と仕入れの合計は20個。期末在庫が12個なので、8個が払い出されています。

8個は期首在庫の10個から払い出しされて、残り2個が期末在庫へ。4~9月の仕入れは全く売れず、そのまま期末在庫へ。

よって期末在庫の評価額は、2×10 + 1×11 + 2×12 + 3×13 + 4×14 = 20 + 11 + 24 + 39 + 56 = 150[千円]

まとめ

お疲れ様でした。

発注問題では納品されるまでに在庫が切れないように、在庫問題では仕入れと払い出し(販売)の対応付けがコツでした。

払い出しも「先入先出法」しか出題されません。なお、先入先出(FIFO)はメモリ管理でも使える知識です。

発注/在庫問題で会計系計算問題を切り崩すと共に、メモリ問題にも応用できるのでお得に学習を進めてくださいね。

他のNoteも良かったら見て頂けると嬉しいです。

気が向いたらまた来てくださいね。お待ちしてます!

\力試しは修了試験で!4回分の解説です/

p.s. 普段は >> 専門学校とIT就職のブログ << をやってます。

でわでわ(・ω・▼)ノシ

いいなと思ったら応援しよう!