【変動費&固定費4問】個数ベースで考える(FE計算シリーズ)

「利益 =売上高 -費用」で、「費用 =固定費 +変動費」のように、売上や個数によって増減しない固定費(設備費など)と増減する変動費(材料費など)があります。

特に変動費は少し複雑で、問題や解説によっては「変動費率=変動費/売上高」や「1個当たりの変動費 [円/個]」の2通りがあり混乱します。

そこで、私は個数ベースの式1本で解いていくことにしています。

利益=価格×個数 -固定費 -(1個当たりの変動費×個数)

ただでさえ会計問題では、損益分岐点だの自己資本比率など難しい言葉と計算公式を覚えねばなりません。なるべくシンプルな考え・式にしておきたいです。

このNoteで「実感ある利益計算」になったら嬉しいです。

それでは始めましょう!

「個数」ベースの式

解説を見ると、変動費率=変動費/売上高と書かれたり、「1個当たりの変動費[円/個]」と書かれたりして混乱してしまいます。

そもそも変動費は、生産個数に応じて増減する費用。私は「1個当たりの変動費[円/個]」の方が分かり易いです。

必要な式をまとめます。

利益 = 売上 - 固定費 -変動費

売上 = 価格×個数

変動費 = 1個当たりの変動費×個数

なお「個数」は厳密には、売上では売上個数、変動費では生産個数ですが、基本情報技術者レベルであれば同じとみて「個数」としました。

以上をまとめて、

利益=価格×個数 -固定費 -(1個当たりの変動費×個数)

結局、利益で重要なのは右辺の価格・個数・固定費・1個当たりの変動費を算出できれば全て解けます。

基本問題

正答はエ。

変動費の単位が「円/個」なので「1個当たりの変動費」。個数ベースで考えられるのでラッキーです。

費用 = 固定費 + 1個当たりの変動費×個数 = 1,000,000 + 600×個数

利益 = 設定価格×個数 - 費用

以上2式より、利益=設定価格×個数-(1,000,000 + 600×個数)。表から設定価格と個数を持ってこれるので計算できます。

では選択肢ア、1,000円の場合の利益を計算します。

1,000円の場合の利益 = (1,000×80,000) - (1,000,000 + 600×80,000)

= 80,000,000 - 1,000,000 - 48,000,000

= 31,000,000円

同様に計算すると、

ア:31,000,000

イ:41,000,000

ウ:47,000,000

エ:49,000,000

このNoteでは、さっくり一望したいので、計算過程は過去問道場さん「応用情報技術者令和4年春期 午前問76」で。

売上&単価→個数&変動費→1個当たりの変動費

正答はウ。

「変動費率=変動費/売上高」と売上高を変数にしの解法は、過去問道場さん「基本情報技術者平成20年春問73」で。

私は「1個当たりの変動費」で解いていきますね。

利益=価格×個数 -固定費 -(1個当たりの変動費×個数)

式中の(1個当たりの変動費×個数)が、問題文では変動費になっているので、バラします。

売上高(10,000千円)と価格(5千円)から個数を算出。売上高/販売単価=10,000[千円]/5[千円]=2,000[個]。単位が[千円]で同じなのでそのままで。もし違ったら[円]に揃える必要がありました。

よって1個当たりの変動率は、変動費/生産個数 = 6,000[千円]/2,000[個]=3[千円/個]。

これで、全てが出そろったので立式します。

利益=価格×個数 -固定費 -(1個当たりの変動費×個数)

2,000[千円] = 5[千円]×2,000 - 2,000 -3×2,000。左辺と右辺が同じなので計算間違いはなさそう。

では個数をaとおいて、利益を2倍(4,000千円)にします。

$$

4,000 = 5 × a - (2,000 + 3×a)\\

4,000 = 5a - 2,000 -3a\\

6,000 = 2a\\

-2a = -6,000\\

a = -6,000/(-2) = 3,000[個]

$$

よって正答はウの3,000個。

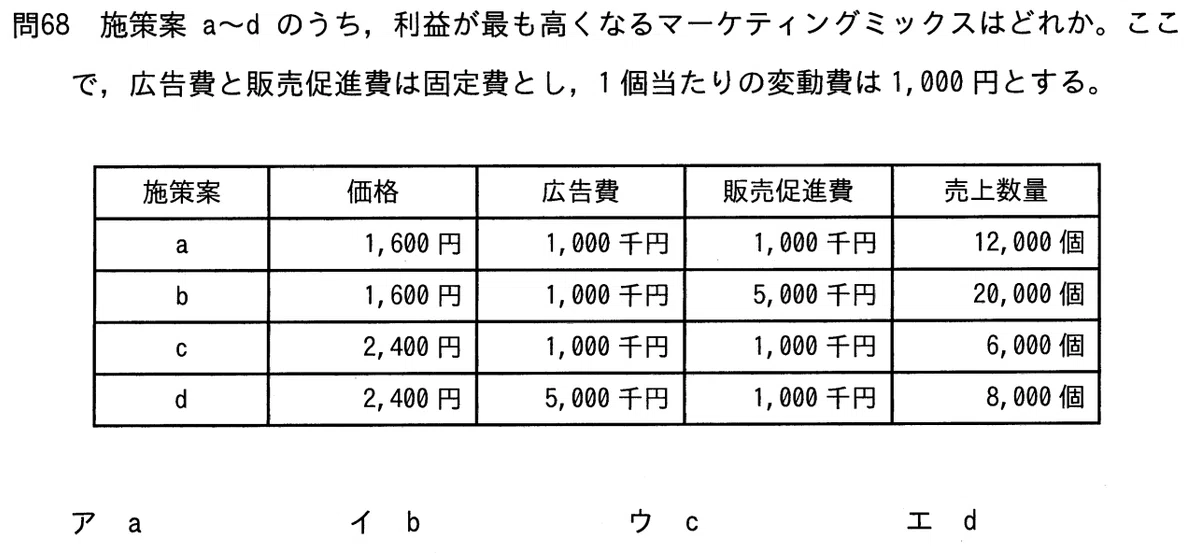

固定費が複数ある場合

正答はウ。

広告費+販売促進費が固定費だと書かれているだけで、オーソドックスな問題です。

利益=価格×個数 -固定費 -(1個当たりの変動費×個数)

今回は、固定費=広告費+販売促進費

以上をまとめて、

利益 = (価格×売上数量) - (広告費+販売促進費) - 1個当たりの変動費×売上数量

では、選択肢ア~エの条件で利益を計算をしていきます。ただし、価格, 1個当たりの変動費の単位を「円」から「千円」に統一しました。

ア(a):(1.6×12,000)-(1,000+1,000)-(1×12,000)= 5,200

イ(b):(1.6×20,000)-(1,000+5,000)-(1×20,000)= 6,000

ウ(c):(2.4×6,000)-(1,000+1,000)-(1×6,000)= 6,400

エ(d):(2.4×8,000)-(5,000+1,000)-(1×8,000)= 5,200

よって正答はウ。

なお、過去問道場さん「応用情報技術者平成24年秋期 午前問69」では、「限界利益」と表現されてますが、お気になさらず。

会計用語を覚えるのが目的ではなく、なるべくシンプルな式で正解するのが目的ですからね。

個数が算出できない場合

正答はイ。

価格も1個当たりの変動費も書かれていないので、個数が求められません。

「変動費率=変動費/売上高」と売上高を変数にしの解法は、過去問道場さん「基本情報技術者平成23年秋問77」

でも、個数ベースで解けるんです。

ここでは個数を勝手に100個として計算してみます。

売上高100百万円/100個して、価格は1個1百万円。

1個当たりの変動費は60百万円/100個して、0.6百万円/個

利益 = 売上高 -固定費 -変動費

= 価格×個数 -固定費 -(1個当たりの変動費×個数)

= 1×100 -30 -(0.6×100)

では個数をaとおいて、利益に18百万を代入します。

18 = 1×a -(0.6×a) -30

18 = 1a -0.6a -30

48 = 0.4a

0.4a = 48

a= 48/0.4 =120

では売上高=1百万×120個=120百万。

まとめ | 数学や英語をベースに

お疲れ様でした。

単位が「千円」「百万」に少し驚いたかもですが、単位が統一されていれば大丈夫です。

今回の利益計算は、中学校のグラフ問題を思い出します。

「費用= 1個当たりの変動費×個数 +固定費」は、「y=ax+b」のグラフで考えています。

損益分岐点についても、公式では幾つかの派生式まで覚えねばなりません。しかし、費用グラフと利益グラフの交点を見つける数学の問題、と捉えています。

手早く解きたい方、暗記で解きたい方には、面倒下さいやり方でしょうが、数学や英語をベースとした理解の方が、未知の問題への対応力も高まると考えます。

暗記公式では、勘違いで失点、公式が適用できなければ失点。私は脆弱な理解に脳容量を費やしたくありません。

このNoteを「面倒だ」と思う方もいらっしゃると思いますが、本質的な理解を身に付けたい方は、お付き合い頂ければ嬉しいです。

他のNoteも良かったら見て頂けると嬉しいです。

気が向いたらまた来てくださいね。お待ちしてます!

\力試しは修了試験で!4回分の解説です/

p.s. 普段は >> 専門学校とIT就職のブログ << をやってます。

でわでわ(・ω・▼)ノシ

いいなと思ったら応援しよう!