世界映画市場分析③〜国産映画の盛り上がりが未来を分ける〜

前項「世界映画市場分析②〜明暗分ける「コロナからの回復」〜」にて、コロナからの回復が早い国に共通するポイントのひとつは、「国産映画の興収シェアが高い」ことではないか、という仮説を立てました。自国で製作された映画のニーズが高い市場であれば、外国からの輸入状況に左右されることなく、自国のコントロールによってある程度市場の活気を計算できます。

本項では、「国産映画の盛り上がり」こそがその国の映画市場の未来を読む上で重要なポイントであると仮定し、2022年時点での各国の国産映画事情をあらためて紐解くことで、その未来を占ってみようと思います。

国産映画の興収シェアが高い国はどこ?

ではまず、2022年時点における「国産映画の興収シェア」が高い国を確認してみましょう。

興行収入TOP10の各国において、国産映画が占める興収シェアはどの程度なのでしょうか。もっとも高いのはやはりアメリカ合衆国で、その割合は実に94.6%におよびます。もはや独占といってよく、逆に言えば他国映画の入る隙がなさすぎてダイバーシティの観点からは課題がありそうです。

同じく中国、インドも非常に国産映画のシェアが大きく、こちらもかなり偏った市場のように思えます。中国においては、動員が活性化する休暇シーズンでは他国映画の公開を禁止するなど国産映画を保護する施策が取り入れられており、意図的に国産映画のシェアを高めています。

例えばインドではどんな作品が多くの観客を集めているのでしょうか。2022年のインドでのヒット作を見てみましょう。

1位「K.G.F: CHAPTER 2」と2位「RRR」はともに日本でも公開され、特に後者は日本で公開されたインド映画史上No.1の興収記録を打ち立てる大きな話題となりました。ほか、上位20本中のほとんどがインド国内で製作された映画で埋め尽くされています。

一方で、非国産映画は3本のみ。その3本ともディズニーによる人気のシリーズ作品ということで、よほど大きな知名度がない限り、非国産映画がインド市場で大きなヒットを飛ばすのは難しいと言えそうです。

日本市場における国産映画の存在感

では日本市場はどうだったのでしょうか。2022年興収TOP20作品のリストを見てみましょう。

国産映画が13本、アメリカ映画が7本という割合でした。インドよりもアメリカ映画の割合が高いですが、それでも国産映画が全体の65%というのはなかなかのシェアです。

「2022年日本映画市場考察①〜洋画と邦画のあいだに出来た明らかな格差〜」でも解説したように、2000年代後半あたりから洋画と邦画の人気は逆転し、以降邦画の優位が続いています。

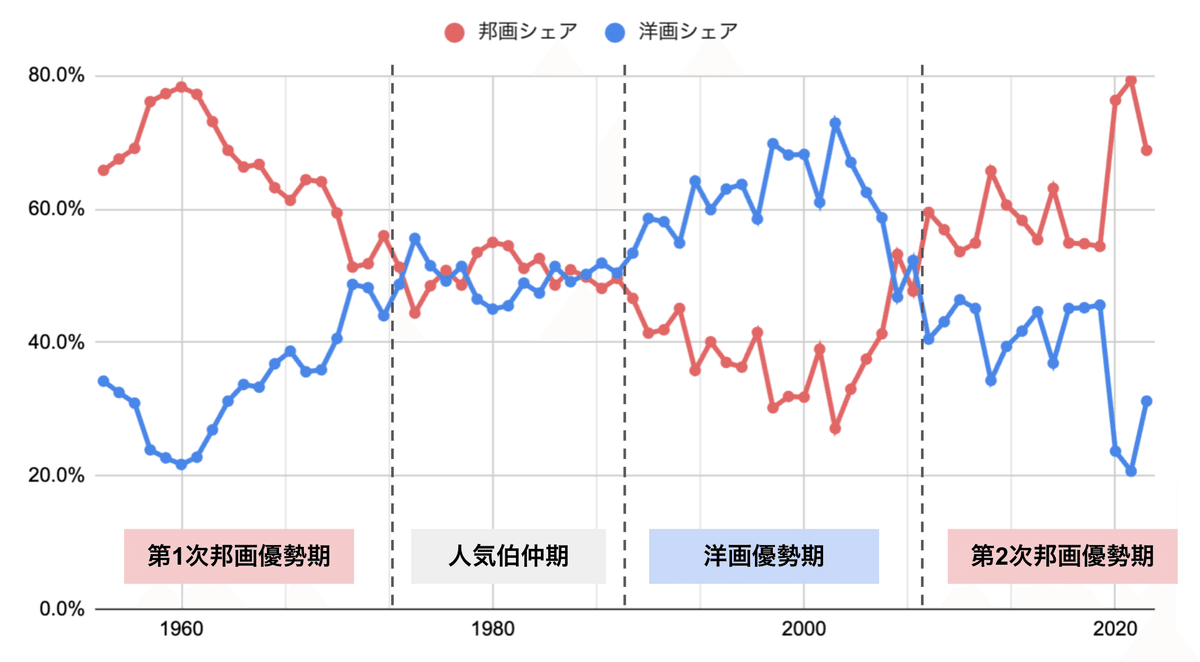

ここであらためて、洋画と邦画のシェア争いについてもう少し過去まで遡って見てみましょう。日本映画製作者連盟が発表している1955年以降から2022年までの洋邦シェアの推移をまとめてみました。

※日本映画製作者連盟発表データより

1950年代以降の洋邦シェアを言い表すとき、大きく4つの時期に分類できます。第1次邦画優勢期(1955〜1970)、人気伯仲期(1971〜1988)、洋画優勢期(1989〜2007)、第2次邦画優勢期(2008〜)です。

かつて第1次邦画優勢期にその人気差は最大で56.6ポイントまで広がったことがありましたが、2021年、その最大値を上回る58.6ポイントもの格差が生じました。これはコロナによる洋画供給量の減少という明確な理由によるものでしたが、翌2022年もその差は37.6ポイントと依然として大きな格差が横たわっています。

洋画優勢期に育った筆者はこれを「格差」という表現でネガティブに書いてしまいたくなるのですが、この項が唱えている「国産映画の興収シェアが高いことがコロナからの回復を早めた要因であり、国内映画市場の成長の鍵を握っている」という仮説に照らし合わせれば、この人気差は本来ポジティブに捉えるべきものです。

いま、世界のTOPマーケットで上位にランクインしている国々における「国産映画の興収シェア」が一様に高い数字を示しているのは、決して偶然ではありません。アメリカ(94.6%)、中国(84.8%)、日本(68.8%)、インド(88.0%)など、自国の文化が着実に根を張っている国においては、国産映画の供給量こそが市場の未来を占う鍵と言えます。

その点において、日本は国産映画の供給数がコロナ前の92%(2019年689本→2022年634本)まで回復していますから、この先も安定した市場をキープできそうです。

世界映画市場の未来は北米市場次第?

では逆に、国産映画の興収シェアが高くない国々の市場はこの先どうなっていくのでしょうか?それらの国々は主に北米で製作される映画の興行に依存していることが多く、身も蓋もない言い方をしてしまえば、市場の運命は北米映画の供給量に懸かっている、ということになります。

Marche du Filmが調査対象としている世界50カ国の市場のうち、国産映画が50%以上のシェアを持っているのは全体の16%に過ぎません。つまり、84%の市場の景気は北米市場と連動すると言えます。

ということで、その命運を握る北米市場での国産映画供給数について見てみましょう。残念ながらMarche du Filmではそのデータが提供されていませんでしたので、BoxOfficeMojoからその数字を類推してみます。

※興収の単位は百万ドル ※BoxOfficeMojoより

上記のとおり、北米市場はコロナで壊滅的な打撃を受け、2020年の総興収は前年の80%減という数字にとどまりました。その後の2年間である程度の回復を見せたとはいえ、2022年の総興収は2019年対比でまだ約7割と、まだ完全回復にはほど遠い状態です。

その大きな要因は公開本数の減少にある、と「2022年 全米ボックスオフィス考察①〜コロナ前後で興行収入はどう変化したのか?〜」で書きました。2019年の910本に対し、2022年に公開された本数は496本でした(54%)。このうち何%が国産映画だったのかという正式なデータはありませんが、興収の9割以上を国産映画で占める市場ですので、公開本数においてもそのシェア率は推して知るべしと言えそうです。

日本における国産映画の公開本数はコロナ前の2019年対比で92%まで回復していたのに比べると、北米のそれは54%といまだ厳しい状態であることがわかります。ちなみに2023年は8月末日現在で公開本数が373本ということで、単純計算すると年間560本ペースとなります。2022年より60本近く増える計算ではあるものの、2019年対比では依然61%という数字にとどまっています。

仮にこのペースで公開本数が増えていったとしたら、あと数年待てば2019年の水準に戻ることになります。ただ、ことはそう単純には進みそうにありません。現在(2023年8月)、脚本家組合と俳優組合のストライキが同時に進行しており、北米映画のほとんどがその製作やプロモーションをストップしています。この状態が長引けば供給量に与える影響は避けられず、2024年および2025年の公開作品が激減する可能性もあります。

これらの事情をふまえると、楽観的に考えても2024年の公開本数が右肩上がりになるとは考えづらく、むしろ減少するのではないかと予想されます。そうなれば、北米映画の輸入に頼る市場の景気は同じように下降線をたどることになるでしょう。

北米映画市場が今後どうなっていくのか、その詳しい解説は「2022年 全米ボックスオフィス考察①〜コロナ前後で興行収入はどう変化したのか?〜」とそれに続くエントリーに記していますので、ご参考ください。

さて、これからの映画市場を考えるうえで、もうひとつ重要な要素があります。「世界映画市場分析①〜日本は世界で何番目の映画市場?〜」で少しだけ触れた「チケット料金」の問題です。チケット料金が格安のインドでは動員数が世界一となり、逆にチケット料金が年々上がっている北米ではコロナからの観客呼び戻しに苦労しています。世界でも高低差がだいぶ差が激しいチケット料金ですが、映画市場を全体的に底上げするために、最適なチケット料金をどう導き出すべきなのでしょうか?次項にて検証してみたいと思います。

「世界映画市場分析④~最適なチケット料金とは?~」に続きます。