銘柄分析:KeePer技研(6036)

概要

今回分析する銘柄はKeePer技研(以下:キーパー)だ。

雨で車をキレイにするという印象に残りやすいCMでお馴染みかもしれない。

洗車、洗車用製品の物販を生業とする東証プライム上場企業となる。

キーパーLABOだけでも直営で108店舗を構えるため見たことがあるという読者も多いだろう。

洗車作業、カーコーティングを行ってくれる「キーパーLABO」

ガソリンスタンドに併設される洗車サービス「KeePer PROSHOP」、そして「オンライン物販」の3つが生業となる。

また関連事業の一環としてショップインショップで新車サービスに食い込み始めている。

KeePer PROSHOPは6000店舗を超えるそうだがどうやらフランチャイズではないようなので、主力はやはりキーパーLABOだろう。

キーパーと言えば株価の伸びが有名であり、

5年チャートがこちら。

きちんとグロース銘柄らしい動きをしてくれている。

(2017年、2020年にそれぞれ株を分割しているため調べる際は注意)

話題になるだけある小気味の良いグラフだ。

今回はこの株価上昇を支える秘訣を分析していきたい。

会社業績

売上、営業利益、EPS、どれも素晴らしい数字だ。

実にグロースしている。

筆者が大事にしているEPS成長率は

(168.44-145.06)/145.06*100=16.11%

と一株当たりの純利益も高い成長傾向にある。

特筆すべきは、

ROE:41.21

ROA:30.47

という驚愕の成長率だ。

また、年々上昇していく営業利益率も見逃せない。

ついに30%の大台をキープしてきた。

これはJTを超える脅威の利益率であり、比較対象は信越化学工業(4063)が相応しい数字だ。

https://note.com/salazar/n/nbed3df4ec7c7

さて、有価証券報告書に移ろう。

先述したようにやはりキーパーLABOの売上が主力となっているが、セグメント利益を見る限り関連事業の利益のほうが多く出ている。

関連事業の利益率の高さが伺える。

利益率30%を支える源泉は関連事業にありそうだ。

9/10点

財務状況

年々良くなっている。

総資産、純資産は順調に伸びており、一株あたりの純資産であるBPSも比例して上昇している。

優良銘柄の常だが有利子負債が低く、自己資本比率が高い。

そして、73.9という数字は十分誇るに足る数字なのだが、それよりも年々自己資本比率が高まっているストーリーが特に素晴らしい。

これからも積みましてくれると期待できる。

金利がリスクになりやすい昨今、無借金経営こそ美しいグロースの姿だ。

さて、一般に自己資本比率が高いとROEは低くなる。

ROE=当期純利益/自己資本*100

なのだから当然だ。

しかし、先述したようにキーパーのROEは41.21だ。

東証のROE平均は9%台とされる。

キーパーの並々ならぬ成長性が伺い知れる。

新NISAに100株忍ばせても良いと思わせる数字だ。

9/10点

キャッシュフロー

営業キャッシュフローは右肩上がりだ。

投資CFにも問題なし。

財務CFの27億円が飛び抜けているように見えるが、これは21.9億円の自社株買いによるものだ。

現金も年々積み増されており安定感がある。

7/10点

配当

配当金も業績に比例するように右肩上がりだ。

また、中期経営計画にあるように配当性向は30%であり、まだまだ余力がある。

現金が余っても自社株買いにあまり積極的でなく、あくまで配当性向=総還元性向とする様はまさにグロースといった様子だが、成長期はそんなものだろう。

特に文句はない。

むしろこうした拡大期にある銘柄が30%も配当金を出すというのはなかなかできないことだ。

有り難い限りである。

6/10点

将来性

将来性については2点紹介したい。

まずいつものように海外展開だ。

キーパーはコロナ禍で海外展開を一度手控えた過去がある。

海外進出はこれから、利益もこれからと言っていいだろう。

海外売上比率、または海外進出について全く触れられないと投資家としては二の足を踏んでしまうので助かる発表ではある。

とはいえ、国内市場もまだまだ拡大期と見込んでおり第一優先は日本市場のようだ。

判りやすい将来像として開拓先を紹介してくれるのは有り難い。

2点目、メインターゲットだ。

女性をメインターゲットと見据えている。

コーティングを購入する顧客の女性割合が15%が35%に増えた、と中期経営計画で報告したのが2022年の8月。

キーパープロショップでは女性客が半分以上と発表した決算説明会が2023年の8月。

つまり短期間で女性層を顧客として開拓できたことになる。

ならばと新しいマーケット先として女性を据えたいというストーリーは判りやすい。

そのためにキーパーがやらねばならないことは何か。

女性客が安心して来店しやすい店作り、つまり女性社員を増員するべきだ。

もちろんキーパーも判っている。

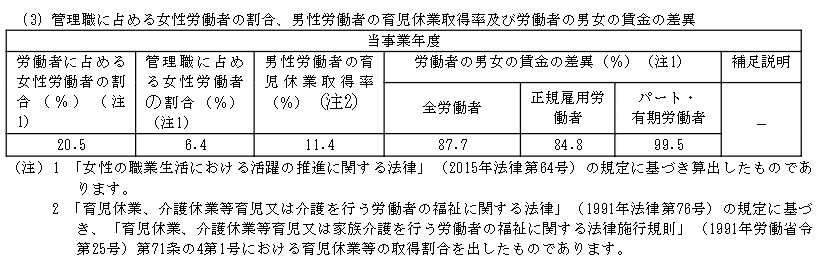

図の2枚目を見て管理職の女性割合に数値目標までつけて増やすことについて眉をひそめる読者もいるだろう。

だが待って欲しい。

図の3枚目を見て判る通り、女性従業員の比率は右肩上がりだ。

2025年には40%となる見込みである。

2025年の女性の取締役、管理職の目標が20%という数字は頭ごなしに良くないと言える数字ではなく、むしろ目標としてごくごく自然に達成可能な数字に思える。

私は尊敬する投資家がいる。

あえて経営者とは言わない。

コーエーテクモホールディングスの代表取締役会長、襟川恵子氏だ。

氏の経営手腕は巧みであり、一度も赤字やリストラを経験していない。

また昨今ではコーエーテクモホールディングスの利益の半分を氏の投資で賄ったこともある。

とはいえ氏の投資手腕を紹介したいのではない。

氏は2009年と早くから社員の結婚、出産、育児休暇を奨励しており一子10万、二子20万、三子200万を会社からの出産祝い金として振る舞っている。

これは公式HPでそれぞれ何件支払ったかも公表している。

その結果、離職率を4%と低く抑えられ女性社員、女性管理職の増員に成功している。

コーエーテクモホールディングスのターゲット層に女性客が含まれるからだ。

氏は戦略的に社員に手厚く投資してきたと言えるだろう。

話をキーパーに戻そう。

キーパーは女性客が増加傾向にあることを自覚した。

そのため、来店しやすい店作りのために女性従業員を多く採用し、給料の差異と育児休暇復職率を公表している。

あるべき将来像とそのための準備をきちんとしている様が見て取れる。

キーパーは大きくなるだろう。

開拓先と変革先を知っているのだから。

8/10点

終わりに

正直、新NISAで買いたくなる伸び率だ。

本当に悩ましい。

何故これだけ褒めそやしておいて悩ましいのか。

それは、KeePer技研をここまで大きくした創業者、CEO谷好通氏が71歳の高齢だからだ。

HPにある氏の創業者メッセージ、18歳からガソリンスタンドで働き始め無料で洗車してきたものに付加価値を加えお互いのwinとしていくストーリーラインは読んでいて小気味良い。

投資したいと思える方だ。

しかし氏は必ず近いうちに引退するだろう。

新NISAとなれば無期限なので永久に保有する銘柄で埋めたいものだ。

氏の後継者が誰なのかが見えてこない。

役員一覧に谷の名字も見当たらない。

こうした時、投資家心理としては判りやすい後継者の2世が役員にいてくれると楽なのだがと身勝手ながら感じてしまう。

創業者兼CEOともなれば、キーパーは氏の精神が形になったような会社だろう。

そして私は今のキーパーを気に入ったのであって後継者に引き継がれたあとのキーパーを気に入るか判別がつかない。

だから悩ましいのだ。

やはり100株、或いは新NISAに入れない形でになるだろう。

会社業績:9

財務状況:9

キャッシュフロー:7

配当:6

将来性:8

合計:39点