働けなくなったときどうする?Part③ 〜国の保障を加味してどう準備すべきか〜

では、本日で最終回です。

働けなくなった際に知っておくべきである

「傷病手当金」「障害年金」の活用について

ここまでお伝えしてきました。

ここまでお読みいただいた方であれば、

「健康保険や年金で十分保障されているから、働けなくなったときに別途備える必要なさそうだ」

と思われた方もいらっしゃるのでは

ないでしょうか?

いざという時に助けとなる素晴らしい国の

社会保障制度ではありますが、保障としては

不足するケースがほとんどです。

本日は、ここまでご理解いただいた2つの社会

保障を加味した上で、どのような備えをすべき

なのかをお伝えしていきます。

「傷病手当金」「障害年金」をご理解いただいた

前提で話を進めますので、まだわからないという

方は上記過去記事をお読みいただいてから、

下記を読み進めてください。

では、なぜ「傷病手当金」と「障害年金」が

支給されたとしても不足してしまうのか。

理由としては、どちらも「今までと同額」の

収入をカバーできていないからです。

1回目、2回目で記載した通り、

金額は以下の通りでしたよね。

傷病手当金 ≒ 直近1年の平均給料の2/3

健康保険加入者のみのため国民健康保険ではなし

障害基礎年金

1級:976,125円+子の加算額

2級:780,900円+子の加算額

子の加算額は、

2人まで:1人につき224,700円

3人目以降:1人につき74,900円

障害厚生年金

1級:(報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額(224,700円)〕

2級:(報酬比例の年金額) + 〔配偶者の加給年金額(224,700円)〕

3級:(報酬比例の年金額) 最低保障額 585,700円

どちらの金額も「今までと同額」の収入

とは言えない金額ですよね。

また、期間としては、

傷病手当金 最長1年6ヶ月

障害年金

1年6ヶ月経過後から条件に該当している限り

亡くなるまで

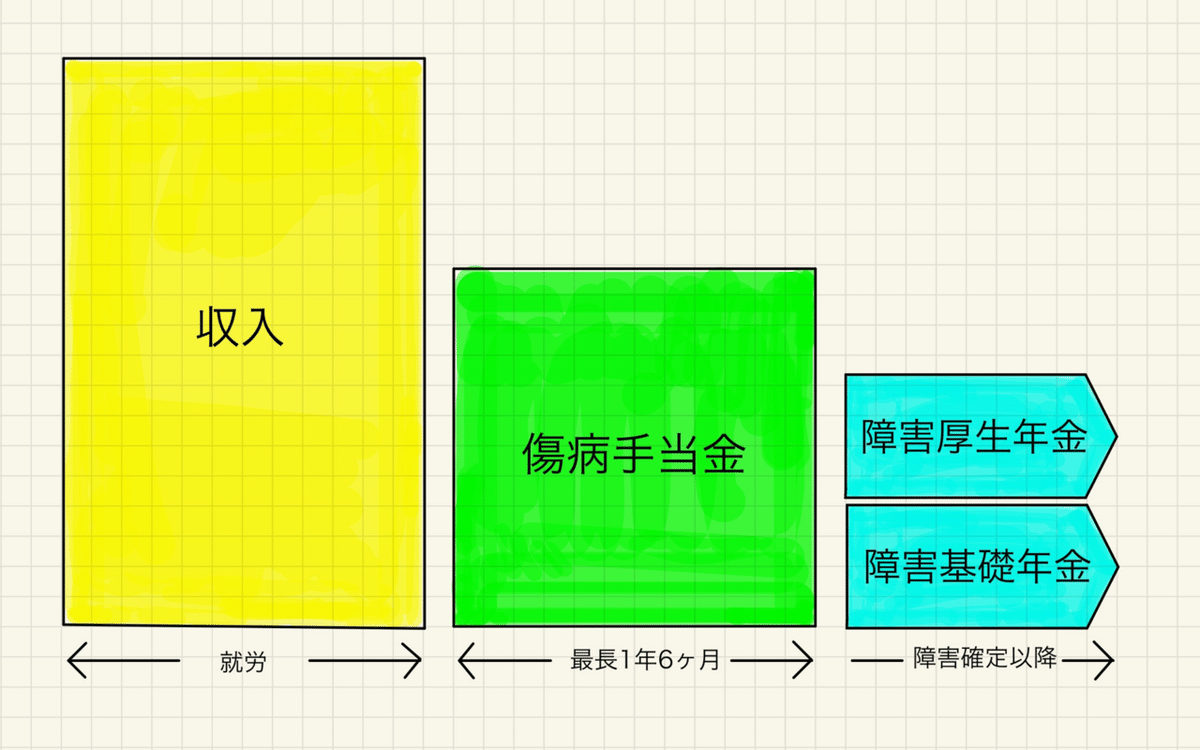

これらを図に表すとこのようになります。

※手作成なのでご容赦ください

①会社員の場合

②自営業者の場合

会社員の場合は傷病手当金と障害基礎年金、

障害厚生年金の3つを受け取れますが、いずれも

「今までと同額」の収入とはなりません。

また、自営業者の方の場合、傷病手当金および

障害厚生年金がなく、障害基礎年金のみです。

こちらは見て分かる通り「今までと同額」には

ほど遠い状況です。

となれば、「今までよりも少ない金額」で

「今までと同じ生活」を送らなければなり

ません。

その場合、生活の収支がマイナスになり、

貯蓄も削ることになってしまいます。

では、どのようにすれば「今までと同額」

の備えをすることができるのでしょうか。

まず、不足している部分としては図のとおり

ですよね。

①会社員の場合

②自営業者の場合

赤斜線部分が「今までと同額」の収入に比べ、

不足している部分となります。

自営業者は障害基礎年金しかないため、

かなり赤斜線範囲が広いですね。

そのため、「働けなくなったときどうする?」

という今回のテーマにおいては、

備えとしてある「傷病手当金」「障害年金」

を受給してもなお不足する部分を備える

というのが1つの答えではないでしょうか。

なお、その備え方としては保険を活用して、

この赤斜線期間の保障を持つことが考えられ

ます。

生命保険会社各社の「就業不能」「就労不能」

といった保障のお支払い条件としては、

「障害等級1,2級になり年金受給が生じた時」

という条件があります。

そのため、該当の期間と不足金額に合わせて

保障を組むことで、「働けなくなったとき」

の保障として備えることができます。

全3回で細かくお伝えしてきましたが、

いかがでしたでしょうか。

働けなくなったときの備えとしてご不安を

感じられている方がいらっしゃいましたら、

ぜひいつでもご相談ください。

それでは。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?