遂に相関が崩れたドル円と日経、投資家の心構え

遂に恐れていた、予見されていた事態が起きたというべきだろうか。ドル円と日経の連動が崩れ始めている。原因と来年以降の戦略を探る。

2005年から2015年末までのドル円と日経平均株価である。ドル円が下落すれば日経平均も下落し、ドル円が上昇に転じれば日経平均も上昇する相関間関係となっている。

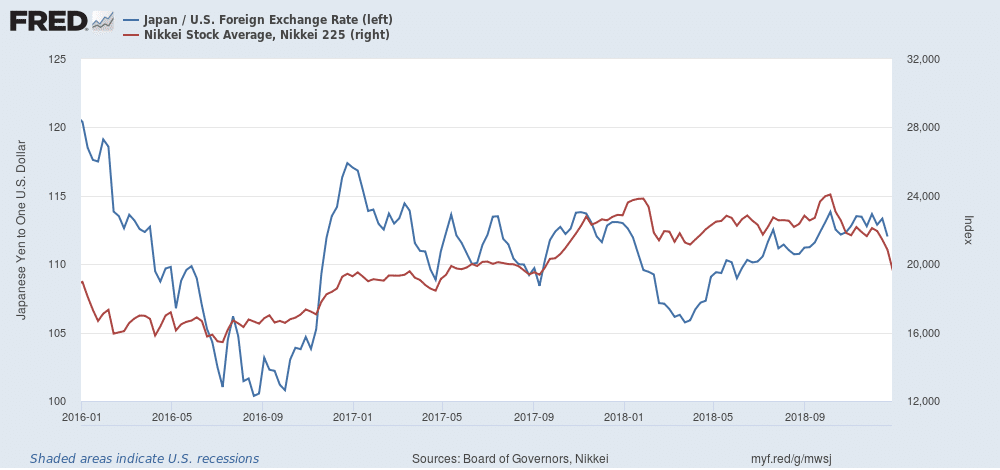

連動が崩れ始めた2016年から2018年末である。ドル円が下落しても日経平均はあまり下落せず、ドル円が上昇しても日経平均の上昇が鈍くなっていることが伺える。

こうした動きの変化はどこからもたらされたのだろうか?

・有事の円買い

そもそも円が買われるとき、売られるときとはどんなときだろうか?今年も多く登場した「景気の先行きを不安視する投資家が、安全資産である円を買う動きが強まっている」といったフレーズはよく耳にするのではないだろうか?だが何故有事には円が買われるのか?そこから掘り下げていきたいと思う。

・「円買い」ではない

この考えは多くの人に知ってもらいたいのだが、有事になって円が買われているのではなく、「円売りポジションが解消されることで、円買いの巻き戻しが起きている」が正しい「有事の円買い」の正体である。

・調達通貨

円は世界的に見て、①低金利であり、②流動性リスクが低い通貨であるため、調達通貨の側面を持つ。調達通貨とは、投資家が外国為替市場や株式市場、商品先物市場などへ投資することを目的として借り入れる通貨のことである。借り入れとは文字通り借りることであり、金利が発生する。この金利のコストを低くするために低金利の円が選好されるのである。また日本は世界でも資金市場の流動性が高く、金融システムが安定しているため、調達通貨として非常に優秀なのである。

・円売り、円買いの正体

さて、世界中の投資家が調達通貨として円を調達するが、それでは円買いではないか?と思う人が多いと思う。問題は「円のままでは日本国内の市場でしか取引ができない」ということである。例えば米国の株式市場に投資したいのであれば円からドルに両替しなければならない。

すなわちここで円売りドル買いが発生するのである。

世界中の投資家がリスクを選好し、投資意欲が増している状況、リスクオンとなればこの取引が増大するため、それは強力な円売り圧力となり、円安となる。これがリスクオン時の円安の正体である。

逆に世界中の投資家が「今は投資を控えたい」リスクオフとなればこの持っていた円売りポジションを解消するため、円売りの巻き戻しが起こり、円買い圧力となるのである。これが有事の円買いの正体である。

・連動が崩れてきている理由

円売り、円買いのメカニズムはこれで大体終わりであるが、ここで本題である「何故連動が崩れてきているか?」に入りたいと思う。

一つ目の仮説は「調達資金としての円の地位が失われてきているのではないか」という説である。前述の通り調達資金であるが故にリスクオン時には株買い円売りが起こり、リスクオフ時には株売り円買いが起こるというわけだが、調達資金としてみなされなくなればこの連動は崩れるはずである。

しかしながら、円と同等の低金利であり、かつ流動性リスクが低い通貨と言えばユーロ・スイスフラン程度しか見当たらず、この二つもイギリスがEU離脱するなど欧州の政治的リスクが拭えず調達通貨としては不適当であると考えるのが妥当であろう。この仮説は違うと考えられる。

二つ目の仮説は、こちらが私の主張する説であるが「日銀の量的緩和による副作用」である。知っての通り、日銀は今や年間6兆円以上もの日本株式を購入し、数々の上場企業の筆頭株主となっている。保有額は20兆にも上る。

その一方で、海外投資家や、個人投資家は日本株売りを続け、事業法人や信託銀行(年金)は横ばいであまり変化はしていない、

2012~2017年末までの各々の売買動向

2018年の海外勢の日本株の売越額は5.3兆円あまりと、「ブラックマンデー」(暗黒の月曜日)暴落の年以来となるのがほぼ確実だ。

個人・海外投資家の日本株売りを日銀が買い支えている、というのが最近の日本株であり、日に日に日本株の日銀の存在感は高まっている。さてこの日銀が株を大量に買う、というのはどういうことだろうか。日銀は当然円で日本株を買っている。その円はどこかから調達したわけではなく、新たに円を増やして購入しているのである。

円が増えれば当然その分価値は毀損し、安くなる。これが最近のドル円と日経平均の連動が崩れた原因である。

ちょっと待て、量的緩和は2012年から始まってるし、今更ではないのか?と思われるだろう。確かにその通りである。ここでもう一つの要因がある。それは海外投資家の日本株からの撤退である。

先ほどのグラフの通り海外投資家は2013年をピークに日本株を売りに回っており、2018年はここ10年では最大の売り越し額である。海外投資家は日本株からかなり撤退しているのである。

実は海外投資家が日本株へ投資する際、もう一つポジションを持つ層が存在する。そのポジションとは円売り自国通貨買いのポジションである。海外投資家が日本株へ投資する際は円を買わなければならないが、為替変動リスクがあるため、そのリスクをヘッジするために同量の円売り自国通貨買いで相殺するのである。

彼らが日本株から撤退する際、その為替ヘッジのポジションも解消するため、日本株売りと円買いが同時に発生し、日本株安円高となる。これが日経平均とドル円の相関に関係しているのだ。海外投資家の数が少なくなれば、相関関係は薄れるのである。

さてここで極端な例として、海外投資家がいなくなった日本株の世界でリスクオフとなった場合を考えてみよう。

当然リスクオフとなれば日本株は下落する。しかし海外投資家がいない場合売りの主体は日本の個人投資家や事業法人となる。日本の個人投資家が日本株を売りに回るということは、日本全体の景気が悪くなると予見したということである。日本の先行きを不安視した日本の個人投資家たちは、日本株を売るとともに日本円売り外貨買いに走るはずである。

すなわち海外投資家がいない日本株の世界では、株安と円安が起こるのである。これは極端な例ではあるが、海外投資家が日本株から撤退しつつあるというのがもう一つのドル円-日経平均連動が崩れた原因である。

海外投資家の数が少なくなり、影響力が薄まった一方で、日銀は円の量を増やし、日本株を買い支えた。これがここ数年は円安-株安が進行し、ドル円-日経平均の相関が崩れた原因である。

・今後の動向

日銀は出口戦略を迫られるだろうが、株安が続く限り出口戦略を進めることはないだろう。今年もひたすらに買い支えを続けた結果、年間買い入れ額は過去最高の6兆円にも上る。

だがこうした買い支えはインフレが起きないことを前提に行われている。株安-円安が続く中で日銀は難しい舵取りを迫られることになるだろう。

インフレ率が上がりながら株安が続いたらどうするのか?円安が続きながら株安が続いたら?出口戦略を進めても円安が続いたら?

今のところ円高によるリスクばかりが問題視され、円安によるリスクはほとんど指摘されない。「日本は株安になれば円高になる」という神話が存在するからだ。

だがバブル崩壊やフランショック、リーマンショックなど過去の急変動は全てそうした神話や幻想が崩れたときに発生している。

投資家であるならば、すべてのシナリオを想定した上で、優位性のあるポジションを構築しなければならない。来年少しでも生き残る人数が多くなることを願うばかりである。