今度こそ ”3度目の正直” ? FRBの「利下げ」

10月米求人件数 873.3万件 予想 930万件 前月 935万件 ← 速報値955.3万件 ー 2021年3月以来の低水準

失業者1人に対する求人件数 1.3件 ー 2021年半ば以来の低水準

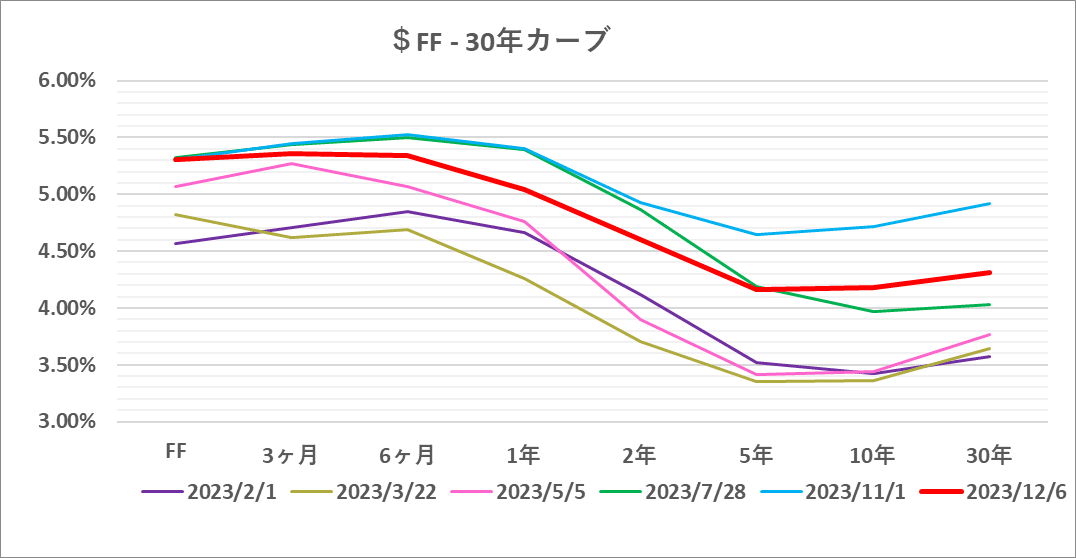

米国債の買い(金利低下)が止まらない。「利下げ」見通しや「逆イールド」にさんざん反対意見を述べてきた「損切丸」だが、どうも今回は ”3度目の正直” っぽい。何しろ金利水準が高い。政策金利は@2%や@3%ではなく@5.25%。筆者の推定する米国の "中立金利" @4.0~4.5% ≓ 潜在成長率(潜在物価上昇率)+1.0%を上回っているからだ。

こうなると議論の中心は「どの道筋でFRBが "中立金利" に戻すか」。

マーケットでは2024年央からの「利下げ」開始を織り込んでいるが、マクロの投資家は「利回り」を確保したい意向が強く働く。5~10年が@4.20%を割り込んできたが「@4%」を確保しておきたいのだろう。彼らにとって「利下げ」のスケジュールはさほど重要ではない。昨日は求人件数の減少がきっかけだったが、暫くは「金利低下」のバイアスが働きそう。

これに輪をかけたのがECBによる「利下げ」観測。こちらはもっと気が早くて来年3月にも「利下げ」が始まろうという雰囲気。確かに景況感はアメリカよりヨーロッパの方が悪く、頼みの自動車産業もお得意様「中国」の苦況で息も絶え絶え。対日本を考えてもユーロ安を維持したい所だ。

まさに 世界は「過剰流動性」中毒Ⅲ ー それでも彷徨い続ける「お金」|損切丸 (note.com) の様相だが、では「お金」がジャブジャブ余っているかといえば実はそうでもない。「中国」「ロシア」「ブラジル」のいわゆる「BRICS」の国債金利を見ると高止まり、ないし上昇している。つまり「お金」はそちらには巡っておらず、相変わらず資金繰りは苦しい。

これも「米中分断」「サプライチェーン再構築」の功罪なのだが*「お金」の偏在が凄まじい。タイミングは別として欧米では「中立金利」への「利下げ」はほぼ織り込んでおり、その分株価が上昇している。中でも目立つのが絶不調だったドイツDAX指数でまさに ”谷深ければ山高し” 。あっという間に@16,000. -の大台を超えてしまった。

*そんな中異彩を放っているのがビットコインの急騰。「借金」だらけの「法定通貨」には皆うんざり。「インフレ税」を取られて不満が充満している。「今の貨幣制度にサヨナラ」とばかりに殺到している雰囲気だが果たして。「徴税権」等種々の問題を考慮すると「権力分散型」の世界は "絵に描いた餅" になりそうだが...。21世紀の「チューリップ」なのかもしれない。

だが冷静にみると欧米の株価はやっと過去2年の「損」を取り戻しただけ。「利下げ」という最強のカードを切ってこれでは先が思いやられる。これ以上の金利低下はリセッションを意味するため必ずしも株価の支援材料とはならない。株価の「ゴルディロックス」。ー マーケットに ”3匹の熊” はいるのか。|損切丸 (note.com) (適温相場)を囃す向きもあるが、これは単なる投資銀行業界の "ご都合" 。この点、筆者は同意できない。

"ご都合" という意味では日本の「超低金利政策」も同じ。今回様々な政治的出来事でよりはっきりした「財務省支配」。彼らの掲げる「財政健全化至上主義」とはほぼ「増税」を指しており「出世」に邁進する彼らの "錦の御旗" だった。だからこその「超低金利政策」であり、JGBの利払いを減らす ≓「預金税増税」だったと言う訳。元財務官の前日銀総裁が主導した「異次元緩和」も「バズーカ」も全てここに根差している。

だからFRBが「利下げ」に向かうとなると、どうしても「利上げしたくない」が噴き出す。「円安」が止まれば尚更だ。その辺りを察知した「日本金融村」がJGB買いに走り、金利低下が激しくなっている。

だが日本はちょっと様子が違う。社会保険料も含め「六公四民」状態になっている生活民の不満が噴出。今まで歯止めがかからなかった「支出」にようやくメスが入り「財政健全化」の最大の課題だった社会保障費、特に医療費の自己負担見直しの議論が始まった。与党や首相は「お金」の事で大分叩かれているが、これも日本の民度が上がった証拠。方向性は間違っていない。「財務省支配」から抜け出す重要な一歩になるだろう。

そうなるともう1つの「増税」=「超低金利政策」にメスが入ってもおかしくない。1,000兆円もの預金に@1%「利息」がつけば年間+10兆円。コロナ時にばらまいた「給付金」とほぼ同額だ。今起きているSNSを中心とした反旗は「お金返せ!」一揆、大袈裟に言えば "静かな革命" であり、これまで長く見られなかった光景。 吹き飛んだ「清貧思想」|損切丸 (note.com) で日本もやっとここまで来た。

その点、今のJGB買い(金利低下)には疑問を呈さざるを得ない。マーケットは過去の経験から動くので「FRBの利下げ」→「日銀の利下げ」で反応するが、今回は違ってくると個人的には見ている。「お金」の "大政奉還” (財務省→国民)で+2%程度まで「利上げ」がゆっくり進むだろう。

そもそも深刻な「人手不足」の中で「超低金利」が続けば「インフレ」支援となり、政策金利を@5.25%、@4.00%まで引き上げたFRB、ECBとは状況が異なる。「利上げ」というより金利の調整は不可避だろう。その辺りは日銀も理解しており、タイミングを見ながら慎重に事を進める構え。何しろ30年近く "寝た切り" だった訳で "リハビリ" に時間がかかるのはやむを得まい。 "リハビリ" の進捗度合いはJGBと日経平均が教えてくれる。要注目。