「預貯金」では「インフレ」に追い付けない!

4年前にこういう note. を書いたが、今もこの状態が続いている。

”東京オリンピックが終わったら東京の不動産は暴落する!”

こういう根拠の薄い一種の "風説" に惑わされて後悔している人も多いかと思う。「人手不足」は2016年から始まっていて「インフレ」に転換 ↓ が「損切丸」の持論なので、少しお気の毒ではある。

国民負担率(含.財政赤字)が6割近くになり生活が苦しいのは判るが、実は国民の側にも責任がある。「インフレ」転換の判断を誤って1,000兆円もの「預貯金」を放置し続けた事だ。「お給料」や「ボーナス」をせっせと「貯金」してこなかっただろうか? それでは「インフレ」に追い付けない。

各国の家計金融資産の内訳を比較して見よう:

ギリシャを除けば*「現金・預金」の比率が5割を超えているのは「日本」(54.1%)だけ。「インフレ」に脆弱なのが見て取れる。対照的なのが「株式・出資金」が4割近いアメリカ(39.2%)。それだけ米国経済の成長に自信を持っている証。

*面白いのは「保険・年金」が5割に達しているイギリス。さすがに「保険」発祥の国らしく年金の運用先は保険会社になっており、更に税制上も優遇しているためこういう数値になる。「401K」に近い一種の自主運用であり、競争に晒される保険会社は株等のリスク資産にも投資する。個人が直接株投資に勤しむアメリカとの違いはあるが「インフレ」には当然適応。

実際2023年初来の「日本人にとっての投資」を見ると、中国株を除けばナスダック(+53.9%)でも日経平均(+28.0%)でもWTI(+8.2%)でもビットコイン(+153.3%)でも、とにかく円の「現金・預金」以外なら資産を増やすことが出来た。これでも未だに ”日本はデフレ” と言い張っている人がいるのが不思議。物価もお給料も下がってはいない。

「損切丸」を始めたのが2019年4月だが、度々「インフレ」を説いていて「デフレ」感満載だった当時は異色。特に生まれてこの方「値上げ」を経験していない若年層を中心にピンとこない人が多かった。

”人は経験を超えられない”

結局そういう事になるのだが、30代以下の世代は生まれて初めて「値上げ」「インフレ」を経験している。「借金」慣れしていない彼らがマンションなど高額の自宅購入に及び腰になるのはある意味仕方が無いが、一部の "勇敢" (もしくは "無謀" )な人だけがドルや株、タワマンなどを買って「インフレに間に合った」。もちろん**きちんと勉強した方もいる。

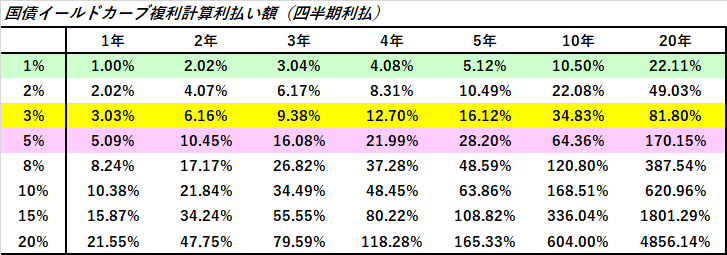

**2%以上の「金利」をあまり見たことがないから 「固定金利」か「変動金利」か。ー 「銀行」の立場から考えて見る。|損切丸 (note.com) なんて悩む事になる。ただアメリカのように住宅ローンが@7%にもなると20年で元金の4倍(複利 ↓ )も払わなければならず、@1%の1.2倍、@3%の1.8倍とは桁違いの負担。筆者なら@2%以下の「フラット35」なら「固定」1択。 ”経験” を補うためにたまには経済史を紐解いてみるのもいい。10年経てば世の中激変する。

FXに関しては筆者は専門外だが、ドル円の「円高」方向にビューを変えたのには「金利」からのアプローチがある。

ヨーロッパでは年金ファンド等を中心に多額のドル債投資を行っているが、FRBによる急速な「利上げ」で2022~2023年のパフォーマンスは最悪。だがそれを救ったのが「ドル高」。ドル金利のピークが見えて米国債などに ”ヤレヤレ売り” が出ている。対ユーロ、ポンドで「ドル売り」が進んでいるのはそれが主因で、そうなるとドル円だけ「円安」にはなりにくい。

日本政府から見てもこれ以上の「円安」はむしろ日本株の売りに繋がる可能性が高まり、かつてのPKO(Price Keeping Operation、株価維持のための株買い)的な低金利政策はその必要性を失っている。「XXノミクス」はまさにその延長上にあった訳だが、止め時を誤った。

1,200兆円もの国債の利払いを担う財務省は「利上げ」に抵抗し続けるだろうが「円安」への国内の風向きが変化。代わりに出てきたのが現在の「ステルス増税」オンパレード。国会を経ずに上げられる「社会保険料」を狙い撃ちしているのは悪質だが、国民もこのカラクリには気が付きつつある。

ただもうお上頼みではダメ。「インフレ」では政府・財務省と生活民の利害は一致しない。家計資産は自ら防衛するしかない。もうすぐ冬のボーナスが出るが、何も考えずに「預貯金」は考えもの。それでは「インフレ」に追い付けない。300兆ドル≓4京円もの「借金」でばらまいた「お金」を回収するのは並大抵ではなく、「人手不足」解消にもまだまだ時間がかかる。