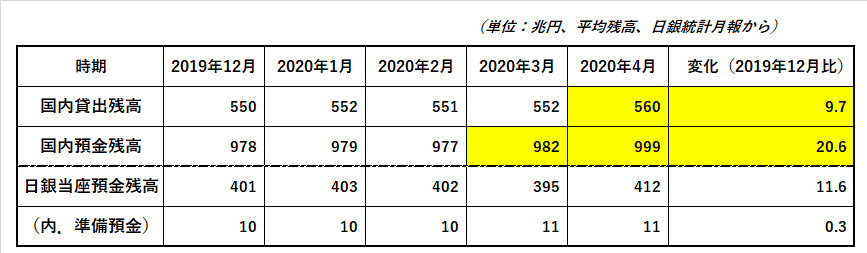

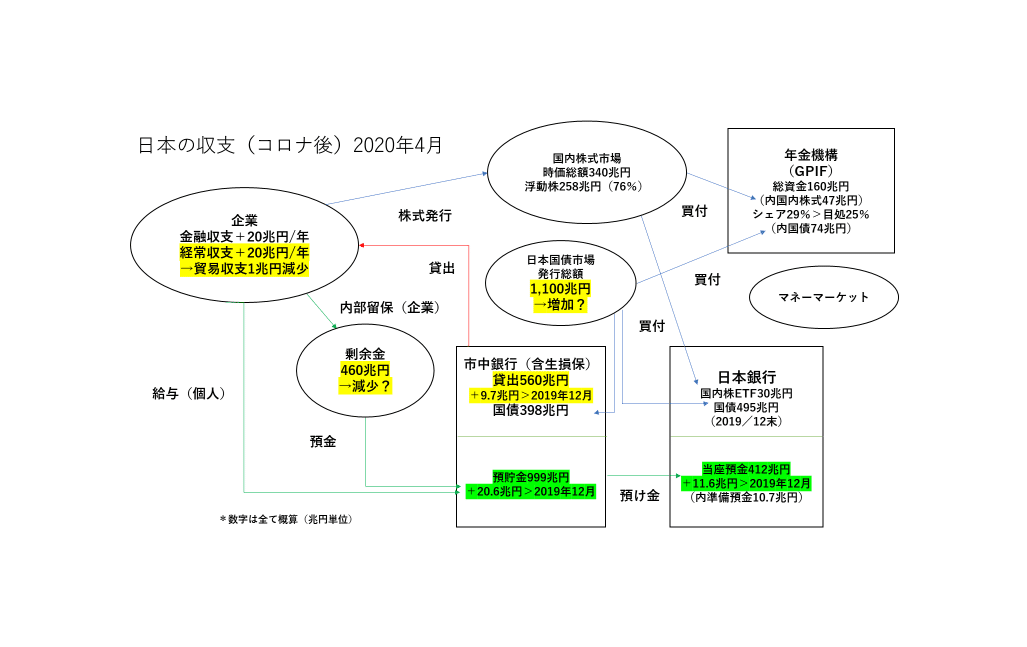

日本の資金繰り研究Ⅱ - 国内貸出・預金動向@2020年4月。

「4月の輸出、21.9%減少 10年6カ月ぶりの下げ幅」

「全国コアCPI4月は前年比-0.2%、3年4カ月ぶりのマイナス」

「日本の資金繰り」を計る上で大事な指標が2つ ↑ 発表された。まずは予想通りではあるが、特に米欧向けの輸出減少が響き、貿易収支が総額で▼9,304億円と大幅に赤字化した。この分は日本からの「富」の流失を意味するので、貿易赤字が続くようだといずれは預金額の減少に繋がる。

(内訳) 米国向 8,798億円 ▼37.8% EU向 4,835億円 ▼28.0% 中国向 1兆1822億円 ▼4.1%減

しかし現状(2020年4月時点)では、銀行貸出が増える一方、預金額はそれを上回って増加している。 ↓

考えられるのは、特に「緊急事態宣言」以降、個人、企業とも手元の保有現金を厚くするために、借入手続を進めると同時に保有する株や債券などの資産を売って備えた、ということだろう。

従って銀行が預ける日銀当座残高は412兆円とむしろ増えており、日銀のオペレーション(例えば資金吸収オペ等)を変える事態には至っていない。その結果国債市場は殆ど動いていないしETF買入にも支障は来していない。

ただ10年物がゼロ%付近で動いていない国債市場だが、変化がないわけではない。発表されたCPIが3年4か月ぶりにマイナスに転落し、実は「実質金利」は上昇している。これは前稿(5/20)にも書いたが欧米でも同じ現象が起こっており、日本も「プラス金利」に接近中だ。

メディアでは飲食店の苦境とか、個人の生活が苦しいとか、やたらと感情に訴える「ミクロ」なニュースが氾濫しているが、全体で見ると日本の市場の安定性は維持されている、ということになる。「実質金利の上昇」も未だ経済にバッファー(余裕)があることを窺わせ、メディアが流している「デフレ」に突入するような事態には至っていない。株価の反発も同様だ。

ただここから6月にかけてお金がドラスティックに動くことが予想され、事前に備えた資金もどれぐらい使われるのか、足りるのか、が判るのはこれから。今しばらくは貸出・預金の動向・変化には注意が必要だ。

おそらく「資金繰り構造」に変化が出る時は、「預金残高」に変化が現われるはず。その結果、日銀当座預金残高が変化して日銀のオペレーションが変わってくるはずだ。当然国債や株の動きにも影響が出てくる。

世界的に見れば「余剰資金」がダントツに多いのが日本。本来今回のような危機に対する耐久力は比較的大きいはずなので、もし日本で例えば国債市場に変化が現われるようなら世界中に波及する蓋然性が高い。

パンデミックの「第2波」「第3波」も予測される中、「お金」の流れはとても気になるところだ。特に企業は「最悪」に備えるため、今後もっと借入を増やす事が予想され、「預金」の取り崩しも進むかもしれない。

資金フロー分析を基本とする「損切丸」では「預金残高の推移」を注視していく。マーケットの動きは最終的には「お金」の動きに帰結するからだ。

メディアのニュースも、感情に訴えるものや政治対立を煽る記事より、今回の貿易収支のように*「事実」を伝える部分に着目すべき。その方が「投資」や「トレード」にとってはるかに有効な手掛りになるだろう。

*「FACTFULNESS」(FACT+FULNESSの造語らしい)という本が売れているそうだが、まさにシビアな現実主義の帰結であるマーケットでは「事実確認」が肝になる。「過剰流動性」や「機械取引」で振り回されることなく、確かな数値による具体的かつ正確な検証が今後も大事になるだろう。