#4 財務分析の前にJクラブの経営情報の開示状況について調べてみた。

公認会計士のゆうと申します。

数あるnoteの記事からご覧いただき、ありがとうございます。

前回はJリーグや各Jクラブが個別経営情報開示をなぜしているのかを中心に記事にしましたが、今回はその続きです。

お時間のない方は、目次から5.まとめをご覧ください。

1.各クラブの経営情報の開示状況について

前回の記事での記載の通り、クラブ単位での経営情報の開示は【Jリーグ規約】の第26条〔Jクラブの健全経営〕の(4)項ができる規定であることから、各Jクラブで開示範囲決定の判断が委ねられます。

2021年現在でJリーグディヴィジョン1からディヴィジョン3に参加しているクラブ所属している57クラブの2020年度の経営情報の開示状況について、各クラブのHPを閲覧し、取り纏めました。

2.~4.の留意事項

・クラブ名はホームタウン等の簡略化した名称で記載します。

・各クラブのHP上において、『決算情報』、『決算の概要』、『決算の状況』、『経営情報の開示』等、様々な名称で開示しておりますが、Jリーグの表記である『経営情報の開示』で統一して記載します。

・クラブはHP上の開示で、Jリーグが公表している「Jクラブ個別経営情報開示資料」の収支状況、または収支状況の基となる損益計算書のいずれかで収支状況を開示をしていますが、便宜上、PLと表示して説明しております。

・貸借対照表(BS)の経営情報の開示、PLの経営情報の開示(税引前当期純利益、法人税等を除く)、経営情報を補足する説明(増減理由等。金額のみの説明は開示なしとする。)の有無をそれぞれ検証します。

・Jクラブの経営情報はJリーグのHPで確認することが可能であり、また、【Jリーグ規約】の第26条で各クラブの開示の判断は委ねられていることから、HP上に開示がなくても例えば株主総会等において詳細な情報を開示している可能性があります。したがって、今回のコメントは、あくまでHP上の実態ベースとなります。

・HPでの開示状況は、目視による確認のため、誤謬等がありましたら適時修正いたします。

2.経営情報の開示状況(J1)

J1の各クラブの開示状況は、以下の表の通りになります(○:開示あり、×:開示なし)。何かしらの開示があるクラブは、全20クラブ中11クラブの55%となりました。開示していないクラブの傾向として、Jリーグ創設前の前身の企業チームが上場企業である主要株主または筆頭株主となっているクラブ、Jリーグ参入後に上場企業が新たに主要株主または筆頭株主になったクラブが多く、当該主要株主や筆頭株主への報告のみにとどめているものと窺えます。

開示内容は、PLは内訳を書いているのが9クラブ、合計のみ記載しているのが1クラブとなります。BSは内訳を書いているのが4クラブ、合計または一部のみ記載しているのが4クラブとなります。BSの合計または一部のみ記載のクラブは、クラブライセンス制度の財務基準である債務超過を意識しているものと窺えます。BSのみ開示し、PLを開示しないクラブはありませんでした。補足説明をしているクラブは3クラブのみと少数となりました。

開示クラブのリンク

札幌、仙台、鹿島、浦和、湘南、清水、広島、徳島、福岡、鳥栖、大分

3.経営情報の開示状況(J2)

J2の各クラブの開示状況は、以下の表の通りになります(○:開示あり、×:開示なし)。何かしらの開示があるクラブは、全22クラブ中12クラブの約54.5%とJ1とほぼ同じ結果となりました。開示していないクラブの傾向もJ1と同様、Jリーグ創設前の前身の企業チームが上場企業である主要株主または筆頭株主となっているクラブ、Jリーグ参入後に上場企業が新たに主要株主または筆頭株主になったクラブが多い印象です。

開示内容は、PLは内訳を書いているのが7クラブ、合計のみ記載しているのが4クラブとなります(琉球は不明)。BSは内訳を書いているのが4クラブ、合計または一部のみ記載しているのが3クラブとなります(琉球は不明)。BSの合計または一部のみ記載のクラブは、J1と同様、クラブライセンス制度の財務基準である債務超過を意識して開示しているものと窺えます。BSのみ開示し、PLを開示しないクラブはありませんでした。補足説明をしているクラブは7クラブとJ1を大きく上回りました。これはJ1と比較して規模が小さいクラブが多く、新規スポンサーの獲得、既存スポンサーのスポンサー料の増額、サポーターからの入場料・グッズ販売・クラウドファンディング支援等を求めるため、積極的に開示をしているものと窺えます。

なお、山形はクラブ運営会社のHPにおいてIR情報を公開する見込み(2021年11月現在)であり、今後開示されることが期待されます。

開示クラブのリンク

水戸、栃木、群馬、甲府、松本、金沢、京都、岡山、山口、北九州、長崎、琉球

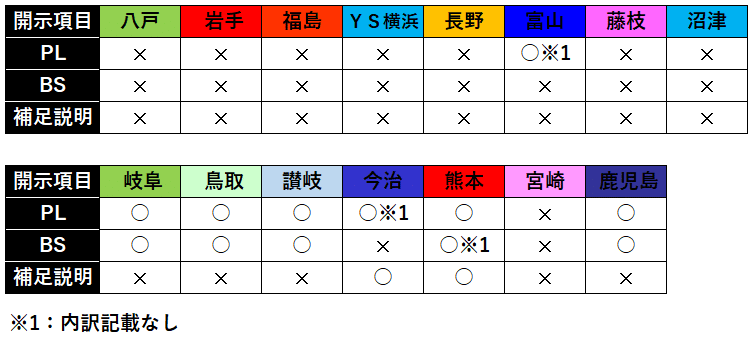

4.経営情報の開示状況(J3)

J3の各クラブの開示状況は、以下の表の通りになります(○:開示あり、×:開示なし)。何かしらの開示があるクラブは、全15クラブ中7クラブの約46.7%とJ1、J2より少ない結果となりました。開示していないクラブはJリーグ加盟が1番早い藤枝が2013年で、それ以外はJ3設立した2104年以降にJリーグ加盟したクラブになります。開示内容は、PLは内訳を書いているのが5クラブ、合計のみ記載しているのが2クラブとなります。BSは内訳を書いているのが4クラブ、合計または一部のみ記載しているのが1クラブとなります。BSの合計または一部のみ記載のクラブは、J1、J2と同様、クラブライセンス制度の財務基準である債務超過を意識して開示しているものと窺えます。BSのみ開示し、PLを開示しないクラブはありませんでした。補足説明をしているクラブは2クラブとなります。

なお、富山は、2021年3月に顧問、4月に代表取締役社長に就任された左伴繁雄氏の影響が色濃くでており、就任後の2021年5月7日に経営計画に相当する【カターレ富山 VISION 2021】に公表しています。カターレ富山 VISION 2021では、会社のビジョンを示したうえで直近の課題を提示し、課題に対応するために、クラブの財務面の観点からフロントの組織改正、月次予算の策定と予実算管理の徹底、全員営業等を指針として掲げています。その後、【四半期毎の業績報告】の公表、【業績見通しの上方修正】の公表、【興行売上報告】の公表等を実行されています。

施策については、左伴繁雄氏が2015年から2020年1月までの(株)エスパルス代表取締役社長時代をベースに更に洗練された内容となっています。今後も富山は積極的な開示が期待されます。

開示クラブのリンク

富山、岐阜、鳥取、讃岐、今治、熊本、鹿児島

近年、新型コロナウィルスの影響により、既存の収益源の1つである入場料収入が大幅に減少する等、想定外の事態が各クラブで起こってしまいました。

スポンサーの新規獲得や既存スポンサーへのスポンサー料の増額に向けた判断材料、昨年度以降において所属ディビジョン関係なく利用されているクラウドファンディング等の新たな収益源獲得に向けて、クラブの現況を開示する責任が以前よりも増していると考えられます。

今後は、サポーターへのクラブの現況を説明する手段として、カターレ富山のような積極的に経営情報を公開するクラブが増えてくるのではないでしょうか。

5.まとめ

6.次回

次回は、Jリーグの【クラブ個別経営情報開示資料】に記載されている決算書についてみていきたいと思います。

最後までご覧いただき、ありがとうございました!