#13 経営成績は良好でも財務基盤が弱いマリノス(2020年度Jクラブ財務分析その2)

公認会計士のゆうと申します。

数あるnoteの記事からご覧いただき、ありがとうございます。

前回はフロンターレの財務分析をしていきましたが、今回はJ1の2021年シーズンを2位で終えたマリノスについてみていきたいと思います。

今回利用する指標の定義や計算方法は、#11をご覧ください。また、利用している財務数値はJリーグのHPの経営情報の開示数値を利用しています。

お時間のない方は、目次から6.まとめをご覧ください。

1.マリノスの決算書の概要について

以下の画像は、マリノスの簡単なプロフィールや決算書等の概要をまとめたものになります。

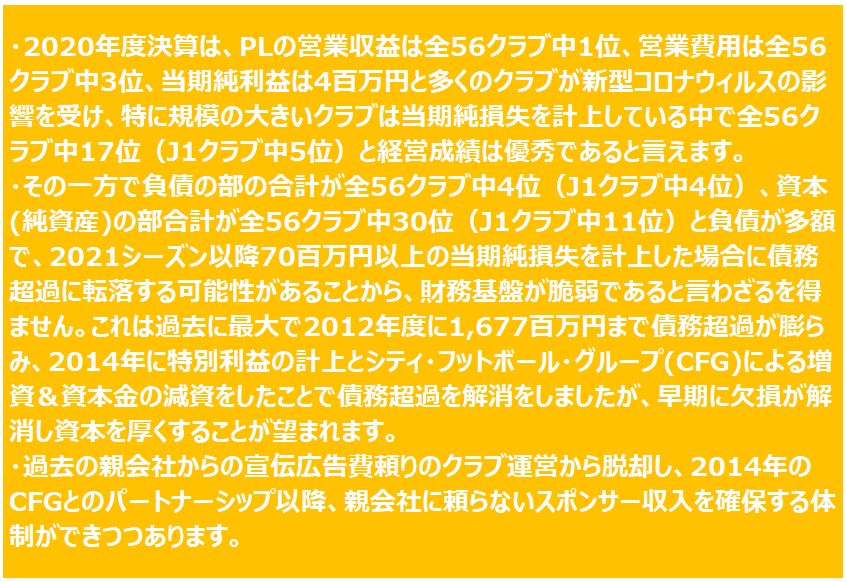

2020年度決算は、PLの営業収益はJFL所属だった宮崎を除く全56クラブ中1位、営業費用は全56クラブ中3位と運営規模はJリーグの上位を位置をしております。また、新型コロナウィルスの影響により入場料収入が減少する一方で選手報酬は契約に沿って発生するため、規模の大きいクラブが軒並み影響を受けるなかで当期純利益4百万円と全56クラブ中17位(J1クラブ中5位)と経営成績の観点からは優秀なクラブであることが窺えます。

その一方で負債の部の合計が全56クラブ中4位(J1クラブ中4位)、資本(純資産)の部合計が全56クラブ中30位(J1クラブ中11位)と総資産に占める負債の割合が高く、2021シーズンに70百万円以上の当期純損失を計上した場合に債務超過に転落する可能性があることから、財務基盤が脆弱であると言わざるを得ません(マリノス以下の26クラブについても同じことが言えますが・・・)。

この財務基盤の問題は、2020年シーズン特有の問題というよりはクラブ設立から2019年シーズンにわたって蓄積されたクラブ運営の結果であります。また、マリノスは過去において親会社の支援がある程度見込め、親会社依存のクラブ経営ができた経緯があったことから、長年内部留保に拘らない経営をしてきたのではないかと窺えます。

2.収益性分析について

マリノスの2020年度決算の収益性は以下の表の通りとなります。

ここから、マリノスの収益性指標で気になった項目についてピックアップしてコメントをします。

試合関連売上高利益率

利益率(51.4%)を構成する入場料収入が497百万円(J1クラブ中1位)、試合関連経費が242百万円(J1クラブ中6位)とそれぞれ上位に位置していることから、J1クラブ中4位と優秀な指標を残しています。

ここから更に指標を上昇させて上位にいくためにはどのような対応が必要でしょうか。マリノスの場合は、コロナ前の2019年シーズンの入場料収入1,286百万円、試合関連経費も345百万円、利益率は73.2%であることから(2018シーズンは68.4%)、早くコロナ前の観客数の水準(2019年シーズンは459,168人)に戻ることが収益率増加へにつながると考えます。

また、コロナがしばらく収束せず観客数がこのままの水準を維持した場合には理論的には2020年シーズンの観客一人当たり入場料収入3,669円を上回る入場料収入を獲得する施策も考えられます。ただし、マリノスは2018年から価格変動制「ダイナミックプライシング」をいち早く採用しており(#7参照)、2020年シーズンは「ダイナミックプライシング」の影響なのか、2019年シーズンの2,801円から大幅に上昇しており、観客一人当たりの入場料を更に上昇させるためには、クラブの戦績を上位に維持することに加えて例えば神戸のイニエスタ選手のようなビッグネームを獲得して世間からの注目を高める必要があると考えます。

ただし、ビックネームの獲得を行うと当然ながらチーム人件費が上昇し、利益を圧迫する可能性があることから、コロナウィルスが収束してコロナ前の観客数の水準に戻ることが収益率増加への近道と考えられます。

配分金人件費率

分配金人件費率はクラブの分配金に対する人件費の割合を示したものでクラブの前年度の戦績に対する人件費効率の良さを示す指標です。分配金人件費率(312.1%)を構成するチーム人件費は2,962百万円とJ1クラブ中6位、Jリーグ配分金は949百万円とJ1クラブ中2位となっています。

マリノスは前年にリーグ制覇していることから、2020年シーズンに理念強化配当金の550百万円(#7参照)を含む多額のJリーグ配分金が配分されているにも関わらず、なぜ分配金人件費率がチーム人件費と同じJ1クラブ中6位なのでしょうか。

これは、配分金人件費率はチーム人件費/配分金で計算されており人件費効率をみる指標であることから、配分金に比べてチーム人件費が少ないクラブが上位となることもありえるためです。

2020年シーズンは、マリノスを上回る2位の湘南(268.8%、チーム人件費:J1クラブ中17位)、3位の横浜FC(278.2%、チーム人件費:J1クラブ中18位)、5位の大分(311.1%、チーム人件費:J1クラブ中16位)の3チームはチーム人件費が少なく、このうち湘南は2020年シーズン14位、大分は2020年シーズン11位と少ないチーム人件費の中で効率良く選手に投資したクラブと言えるのではないでしょうか。

なお、理念強化配分金は2020年シーズン、2021年シーズンが停止中であることから、2019年にJ1を制したマリノスは他クラブと比較をすると2022シーズンまで多額の配分金を受け取れることになります。このため、2021年決算及び2022年決算ではチーム人件費が高騰しない限り、引き続き上位に位置することが見込まれます。

物販売上高利益率

2020年決算では41.8%とJ1クラブ中2位と上位を位置しており、構成する物販収入は1,039百万円とJ1クラブ中1位、物販関連費は605百万円とJ1クラブ中1位となっています。1位は浦和の42.9%で、これは物販収入は814百万円(J1クラブ中2位)、物販関連費465百万円(J1クラブ中4位)と僅差でマリノスを上回る結果となりました。2019年シーズンの物販収入が702百万円、物販関連費が437百万円であることから、新型コロナウィルスの影響で入場料収入が望めない中で、グッズ販売、特にユニフォームの販売に力を入れたことが要因と窺えます。

youtubeで公開されている2021年の新体制発表会において、ユニフォームの販売枚数実績の増加について言及されています。下記の表は、発表会において公表されたユニフォームの販売枚数となります。2020年は前年にJリーグを制覇したことにより、ユニフォーム左胸の☆が1個増加したことで、サポーターの購買意欲が増加したのではないでしょうか。また、1枚約2万円(ネーム&ナンバー加工含む)と仮定するとユニフォーム代だけで約90.2百万円の売上増加となります。

また、マリノスのオンラインショップにおいてグッズを購入するには会員登録が必須となります。購入者を会員限定とすることで、サポーターの年齢・性別・住所・購入商品等を管理することができ、ビックデータを用いていろんな観点からサポーターの欲しい商品を分析・管理することが可能となり、ビックデータの活用が高い利益率を生み出している要因ではないかと窺えます。

3.安全性分析について

マリノスの2020年度決算の安全性は以下の表の通りとなります。なお、各指標の一般的な目安は、自己資本比率は50%以上、流動比率200%以上、負債比率・固定比率は50%以下、固定長期適合率は100%以下となります。

マリノスは、いずれの比率も目安を満たしておらず、特に自己資本比率、負債比率、固定比率、固定長期適合比率が目安から大きく乖離しており、マリノスの過去の経営の負の遺産が色濃く出ております。

これらの比率が高い要因として考えられるのは流動負債を2,290百万円計上していることであり、総資産が2,533百万円であることを考えると異常値であることは明白です。なぜ、マリノスは多額の流動負債を抱えているのでしょうか。流動負債の中身が開示されていないので内訳が把握でませんが、買掛金等の仕入債務が多額に計上されていることは業種柄想像しにくいことから、運転資金を目的とした短期借入金※を多額に計上していることが推測されます。

※返済期間が1年以内の借入金を書換する事で長年流動負債として計上されることがあります。

それではなぜ、長年にわたり、短期借入金を流動負債として計上されているのではないでしょうか。この要因として、2007年1月にオープンし、2016年1月に閉鎖となったクラブの旧活動拠点であったマリノスタウンが原因と考えられます。

マリノスタウンの維持費については、クラブが開示している資料等を見つけることができませんでしたが、下記のNEWSPICKSの記事によると、マリノスタウンを運営するために年間5億円の維持費がかかっており、閉鎖して約6年弱経過している現在でもBSの負債という形でクラブの重荷になっていることが推察されます。

自己資本比率

JリーグHPのクラブ決算情報によると最大で2012年度に1,677百万円まで債務超過が膨らみ(HPリンク)、2013年に親会社による補填と思われる特別利益1,000百万円の計上(HPリンク)、2014年に特別利益の計上と増資&減資※したことで債務超過を解消(HPリンク)して、それ以降は2020年度決算まで債務超過になっておらず、早期に欠損が解消されることが期待されます。

※前年度純資産が▲677百万円から1百万円と1年で純資産が678百万円増加していますが、2014年の当期純利益は178百万円であることから、500百万円の増加はPL以外の項目に要因があることが読み取れます。

また、BSの利益剰余金が2013年の▲708百万円から2014年は▲98百万円と610百万円増加していますが、610百万円のうち178百万円は当期純利益計上に伴う増加で、残りの492百万円の増加分は、まず500百万円の増資により資本金を増額して、増額分のうち432百万円を減資手続をして、資本金から利益剰余金に振替処理をしたと考えられます。

なお、この500百万円の出資先として、2014年5月に資本提携を伴うパートナーシップを締結したシティ・フットボール・グループ(CFG)が挙げられます(親会社である日産自動車の追加出資は不明)。

4.成長性分析について

マリノスの2020年度決算の成長性は以下の表の通りとなります。

ここから、マリノスの成長性指標で気になった項目をピックアップしてコメントします。

スポンサー収益成長率

2020年決算ではスポンサー収入が2,727百万円(J1クラブ中5位)と親会社である日産自動車系列の会社、神奈川を本社とする企業を中心に構成されております。成長率も4位とクラブ規模に見合ったスポンサー収益を計上しております。

その一方、前述のマリノスタウンの年間5億円の維持費の負担ができるクラブ規模で、かつ、2020年もスポンサー収益が増加傾向にある割にはスポンサー収益計上額が少ない印象を受けるのではないでしょうか。そこで、Jリーグが開示しているクラブ個別経営情報のクラブ決算一覧の2005年以降のスポンサー収益の推移について調べてみました。

以下の表が過去16年のスポンサー収益(2017年までは広告収入)の推移となっております。なお、2005年は東京Vが金額非開示のため、東京Vを除いた順位となります。

上記の推移で①2008年以降のスポンサー収益の急落、②2014年以降のスポンサー収益の増加が気になりました。ここから①、②の要因について検証してみたいと思います。

①の要因は、親会社である日産自動車の業績不振が大きいと考えられます。運営会社の元社長である嘉悦氏は、東洋経済の記事の中で社長就任の2010年以前の状況を述べています。

たとえ赤字が出ても、親会社から宣伝広告費として追加出資してもらい、最終的に帳簿上はプラスマイナスゼロにすることが慣例になっていた。

親会社の日産自動車の2008年の連結決算は、売上高が8兆4,370億円、営業損失が1,379億円、経常損失が1,727億円、当期純損失が2,337億円と経営不振でマリノスに資金を投下する余裕がなく、2010年以降は元社長の方針もあり親会社に頼らない経営を目指していたことから、スポンサー収益は元の水準に戻らず2013年まで推移することになったと窺えます。

②の要因は、前述の2014年5月のシティ・フットボール・グループ(CFG)との資本提携を伴うパートナーシップが挙げられます。当該パートナーシップの締結により、クラブ運営等のノウハウがマリノスに提供される中でスポンサー収益が徐々に増加したことが下記footballistaのリンクの記事から確認できます。

結果的にシティ・フットボール・グループ(CFG)の関与がクラブ運営の面でも上向くきっかけとなり、クラブの収益の柱であるスポンサー収益が親会社に頼らず以前の水準にまで戻ってきたと窺えます。

5.非財務情報について

マリノスの2020年度決算の非財務情報は、以下の表の通りとなります。

ここから、マリノスの非財務情報で気になった項目をピックアップしてコメントします。

勝ち点1pt当たり人件費

2020年シーズンは、2019年シーズンを優勝した影響もありチーム人件費が前年度より278百万円増加の2,962百万円とJ1クラブ中6位である一方、リーグ戦は9位であったことから、コスパの悪い結果となりました。ただ、リーグ上位を目指すクラブとして一定のチーム人件費が毎年かかるのものであり、マリノスのようなクラブが順位を落とした年に指標が悪化することは経営の観点からやむを得ないことだと考えます。

トップ昇格者数

2020年度はユースから直接または大学経由でJクラブに加入したのは6名(ユース1名、大学経由5名)とJリーグ56クラブ中1位となっています。

マリノスのアカデミーは、Jリーグ開幕以前の1986年に設立され、戦績も輝かしいものとなっております。また、アカデミー損益(アカデミー関連収益-アカデミー運営経費)は138百万円とFC東京に次ぐJ1クラブ中2位であり、アカデミーの育成及び運営の両軸が機能している状態にあります。

また、地域密着型のアカデミー運営に舵を切るため、2020年11月に一般社団法人F・マリノススポーツクラブを設立しました。2021年2月には、運営会社のホームタウン活動やアカデミー事業、障がい者スポーツを一般社団法人に移管し、事業を開始しました。

下記リンクのパラサポの記事では、代表理事の宮本氏は一般社団法人の事業運営について以下の発言をしています。

「未来に向けて持続可能な形態を維持するサステナブルとは、言い換えれば、経済的・社会的自立に他なりません。つまり、これまでの収益源であったチケットや広告の販売に頼ることなく、ホームタウンでの活動や選手の育成、サッカーの普及をテーマに収益を上げていかなければならないということです。その実現に向けて我々が着目したのが、マリノスのブランドやアセット(資産、強み)を活用した地域課題の解決です」

近年Jリーグに参入したクラブを中心にアカデミー事業をクラブ運営会社とは別法人化として運営がなされております(下記表を参照)。マリノスの別法人化する趣旨を鑑みると、今後も別法人化するクラブが増加するのではないでしょうか。

6.まとめ

7.次回

次回は、2021年シーズンを3位で終えたヴィッセル神戸を取り上げていきたいと思います。

最後までご覧いただき、ありがとうございました!