さよなら、諭吉と栄一

財布をスマートウォレットに変えてから2年ぐらい経ちますが、非常に快適で買って良かったものベスト5に入ると思っています。以前まで使っていた厚めの長財布に戻る事はもう無理だし、むしろ最近は財布すら持ちたくないので、スマホとクレジットカードだけ持ち歩いている事も多い。

Withコロナになって特に気を付けるのは出来るだけ現金に触らない事。その為、ほぼ全ての支払いはクレジットカードかモバイルSuicaで済ませている。唯一毎回現金が必要でいつもイライラするのが駐車場の支払い…(早く全ての駐車場がキャッシュレスになって欲しい)

それと同時に福沢諭吉の顔を見る事が激減した。一応財布にはいるが、恐らく数ヵ月前に入れたままの状態で出番がない。このまま年末まで出番がないかもしれない。

つまり、私のキャッシュレス化はこの半年間でかなり進んだのです。

進まないキャッシュレス化

ただ、残念ながら日本のキャッシュレス化は進んでいないようです。下記の経済産業省の資料を見ると、日本のキャッシュレス決裁比率は約20%と世界をみてもかなり低い状況です。(直近のWithコロナになってからのデータがないので、なんとも言えませんが恐らくこの数字よりは少しは上昇しているでしょう)

その為、まずは2025年までに主要各国に並ぶ40%を目指すと言うのが、日本の目標のようです。更に将来的には世界最高水準の80%を目指すらしい。

勿論、これだけ推し進めると言う事は、キャッシュレス化には沢山且つ、大きなメリットがあるからです。いくつか記事を読んで簡単に集約してみました。

【消費者の視点】

・買い物が楽で簡単になる(大金や小銭不要)

・履歴が残る事で収支管理が可能

・犯罪被害リスクの低下(詐欺や盗難など)

・キャッシュフローの改善(ポストペイ想定)

・ポイントなどの付加価値がある(各クレジットカードや電子マネーなど)

【店舗(企業)の視点】

・現金管理の手間削減(レジ締め作業や現金搬入出など)

・レジなどのミス防止や盗難防止

・新規顧客増加(高額商品販売やインバウンド需要、キャッシュバック等)

・データ有効活用(購買データ分析でマーケティングや商品開発に活用)

どれも大きなメリットだと思いますが、私が特に社会的インパクトが大きいと感じたのは、現金管理にかかるコスト削減です。

ちなみに、

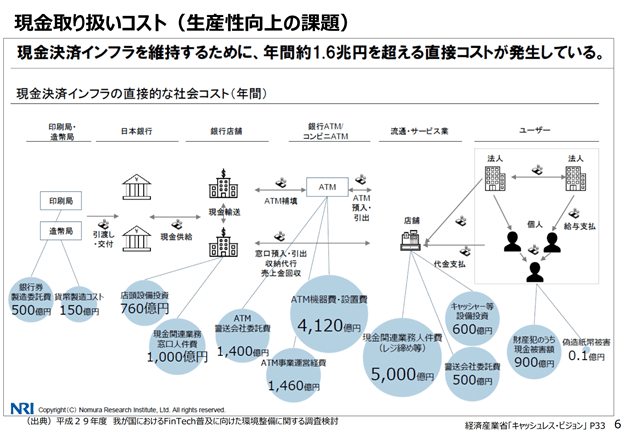

現金での決済インフラを支える為に、年間で発生するコストがいくらか知っていますか?

なんと、1.6兆円です!

詳細は下記になりますが、特に大きいのは店舗のレジ締めなどに掛かる人件費で、次が銀行やコンビニのATM機器費や設置費用となっています。勿論、これによって発生している雇用や市場がある事は理解できますし、全てをゼロには出来ないとは思いますが、マクロ的にはメリットも多く生産性を上げる為にキャッシュレス化を推進するべきだと痛感します。

ボトルネックは何か?

目標やメリットが明確な中で、ここまでキャッシュレス化が進まないのにはやはり理由があります。メリットと同様に多くの記事から、デメリットを整理してみました。

【消費者の視点】

・詐欺被害の可能性

・個人情報提供の抵抗感(プラットフォームへの個人情報提供に対して)

・デジタル格差(デジタルに不慣れな人)

・使いすぎ問題(主にクレジットカードなどポストペイ)

【店舗(企業)の視点】

・導入費用

・手数料などのコスト発生

・キャッフローの悪化(特に小規模店舗)

・現金決済とは異なる手間が発生する可能性(多様な決済手段)

ゼロリスクは無いと言う考えや現実的な対策案を想像しても、どちらかというと店舗(企業)側のデメリットが重いなと感じます。特に導入費用や手数料、そして小規模なお店であればキャッシュフローの悪化も大きなハードルになりそうです。

現に「キャッシュレスラボ」の調査でも、キャッシュレス決済を導入しないのは、「手数料負担がきついから」と言う理由が多いようです。更にコロナ禍と言う事もあり、より一層資金繰りが困難になっているお店も出て来ています。

実は私が通っていた地元の美容院でも、現金支払いをお願いされて慌てて家に取りに帰った事がありました(笑)

つまり、キャッシュレス化の遅れは、

店舗(企業)側に掛かるインフラコストや手数料が大きなボトルネックになっていると言って良いと思います。

更に日本特有(?)なのか、何となくキャッシュレスは不安、現金が安心と言う風潮がある事も遅れている要因なのでしょう。その為、各社がポイント還元などお得感を露骨に打ち出すキャンペーンを先行させたのも頷けます。

本来は、今年の6月で終了した「キャッシュレス・消費者還元事業」のような取り組みをもっと改善&強化した上で、継続する事が必要ではないかと思います。

改めて、2025年に40%以上を達成する為、キャッシュレス化のインフラ整備&コスト負担減を本気で進めて欲しい。

栄一の出番はあるのか?

と、ここで一つ疑問に思うのが、2024年度上期に新しく発行される紙幣です。

これ必要なんですかね?

狙いとしては景気対策や定期的な偽札対策と言われていますが、そもそも偽造紙幣の発見枚数ってそんなに増えていないし、過去10年ぐらいで見ると微減傾向です。(巧妙過ぎて発見出来てないって事もあるが…)

また、景気対策と言っても、企業側としては対応する為のコストは発生する訳で、一概に好影響だけではありません。

そもそもキャッシュレス化を進めるはずなのに、やっている事が矛盾していますよね。。

ちなみに、日本としては本丸である中央銀行が発行するデジタル通貨(CBDC)の準備が進んでいるので、むしろこれに期待したい。

そして、やはり中央集権的な通貨と言えば中国が一歩も二歩も先をいっているようで、既に実用化に近い所まで進んでいそうです。流石です。。

私は既に諭吉の顔を見る事がないのですが、2024年に新しい1万円札の顔となる渋沢栄一にちゃんと出会えるのか。仮に沢山出会えてしまったら、その時の日本のキャッシュレス化は何パーセントまで進んでいるのか。

今から2024年が楽しみになってきました。

ではまた。