公的年金の基本ー国民年金・厚生年金ー

こんんちは。ミライ・イノベーションnote編集部です。

今回から知っておきたい年金の話について特集します。みなさんは「年金」についてきちんと知っていますか?年金の仕組みやその内容を正しく知っておくことは、資産形成を考える際にも役立ちますよ。

1.年金とは

ある出来事に該当する場合に、定期的にお金が給付される仕組みを「年金」と言います。この、年金制度は国の社会保障制度のひとつです。

年金には大きく分けて、国民年金や厚生年金といった公的年金(強制加入)と、公的年金に上乗せして給付される私的年金(任意加入)があります。

公的年金は、日本に住む20歳以上60歳未満のすべての人に加入義務があります。

一方、私的年金は個人意思で加入します。企業によっては企業年金を導入している場合もあり、個人年金保険やiDeCoも私的年金の一種です。

今回は、公的年金について解説します。

2.公的年金の概要

日本に住む20歳以上60歳未満のすべての人が国民年金保険に加入することが義務付けられています。さらに、会社員や公務員であれば厚生年金保険にも加入します。

この、国民年金と厚生年金の2つを公的年金と言います。

それでは、それぞれについてくわしく見ていきましょう。

(1)国民年金

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する公的年金制度です。なお、日本国籍かどうかは問いません。

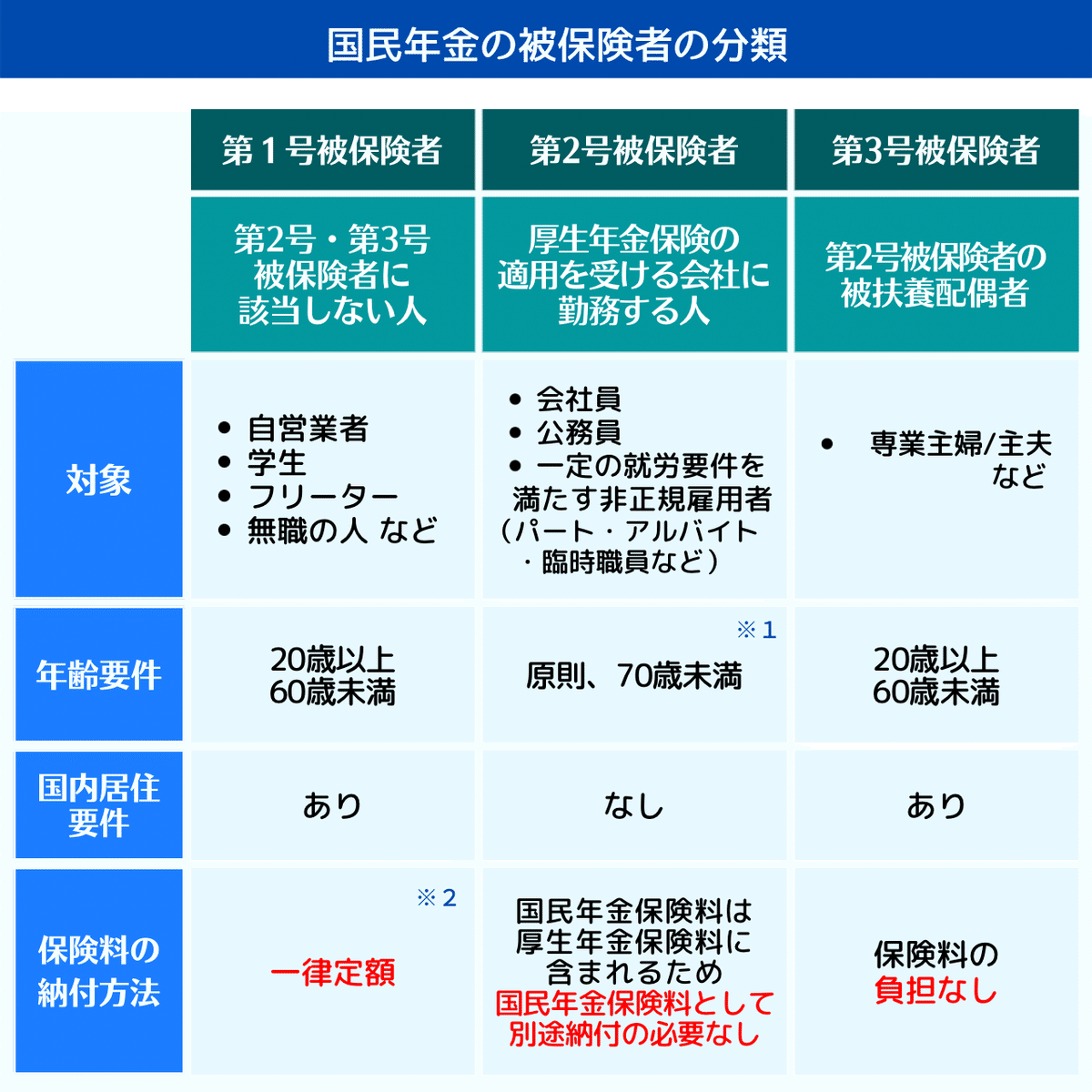

そして、国民年金の加入者を「被保険者」と言い、働き方によって第1号~第3号の3つに分類されます。どの被保険者に分類されるかにより、加入できる年金の種類や年金保険料の納付方法も異なり、老後にもらう年金額も変わってきます。

※2:物価や賃金状況に応じて毎年見直され改定される。

2022年度は16,590円/月

■ 第1号被保険者

第1号被保険者とは、日本国内に居住し、第2号・第3号被保険者に該当しない、20歳以上60歳未満の人を指します。具体的には、自営業者や学生、フリーターや無職の人などです。

国民年金保険料は、物価や賃金状況に応じて毎年見直されその都度改定されますが、一律定額(2022年度は16,590円/月)です。

■ 第2号被保険者

第2号被保険者とは、厚生年金保険の適用を受ける会社に勤務するすべての人が対象となります。具体的には会社員、公務員や私立教職員等が該当します。また、正社員だけでなく、契約社員、パート・アルバイト、臨時社員といった非正規雇用者も、就労要件を満たすと厚生年金に加入することになります。

◆パート・アルバイトが厚生年金保険に加入する要件は?

パートやアルバイトなどの非正規雇用者が厚生年金に加入する就労要件は次のとおりです。社会保険料の支払いが発生することになりますが、将来厚生年金を受給できるようになるというメリットもあります。

なお、法律改正に伴い、2022年(令和4年)10月より短時間労働者の健康保険・厚生年金保険の適用がさらに拡大されます。これにより、パート・アルバイト等の人でも厚生年金保険に加入しやすくなります。

法改正による変更点は下図のとおりです。

このように、法改正によって中・小規模の事業所で働く短時間労働者も厚生年金保険に入りやすくなります。

また、国民年金保険料は厚生年金保険料に含まれ、まとめて給与から天引きされます。そのため、国民年金保険料として別途納める必要はありません。

なお、保険料は定額ではなく、標準報酬月額、つまり所得に応じて決定されます。そのため、納付額は人により異なります。また、保険料は事業主と被保険者が半分ずつ負担(=労使折半)します。

■ 第3号被保険者

第3号被保険者は、第2号被保険者に扶養されている20歳以上60歳未満の配偶者を指します。具体的には専業主婦/主夫が該当します。

第3号被保険者は、保険料の納付負担がありません。

(2)厚生年金

厚生年金は、会社員・公務員、就労要件を満たしたパートやアルバイト等の第2号被保険者が加入する公的年金制度です。

厚生年金の加入期間があり、かつ所定の要件を満たすことで、国民年金(基礎年金)に上乗せして支給されます。保険料は定額ではなく所得に応じて変動し、人によって納付額も異なります。

また、保険料の半分は事業主が支払い、残りの半分を従業員が支払う労使折半の仕組みになっています。

ちなみに、産前産後の産休期間中の保険料は、事業主・被保険者ともに免除されます。さらに育児休業中の保険料は、子が3歳になるまで事業主・被保険者ともに免除されますよ。

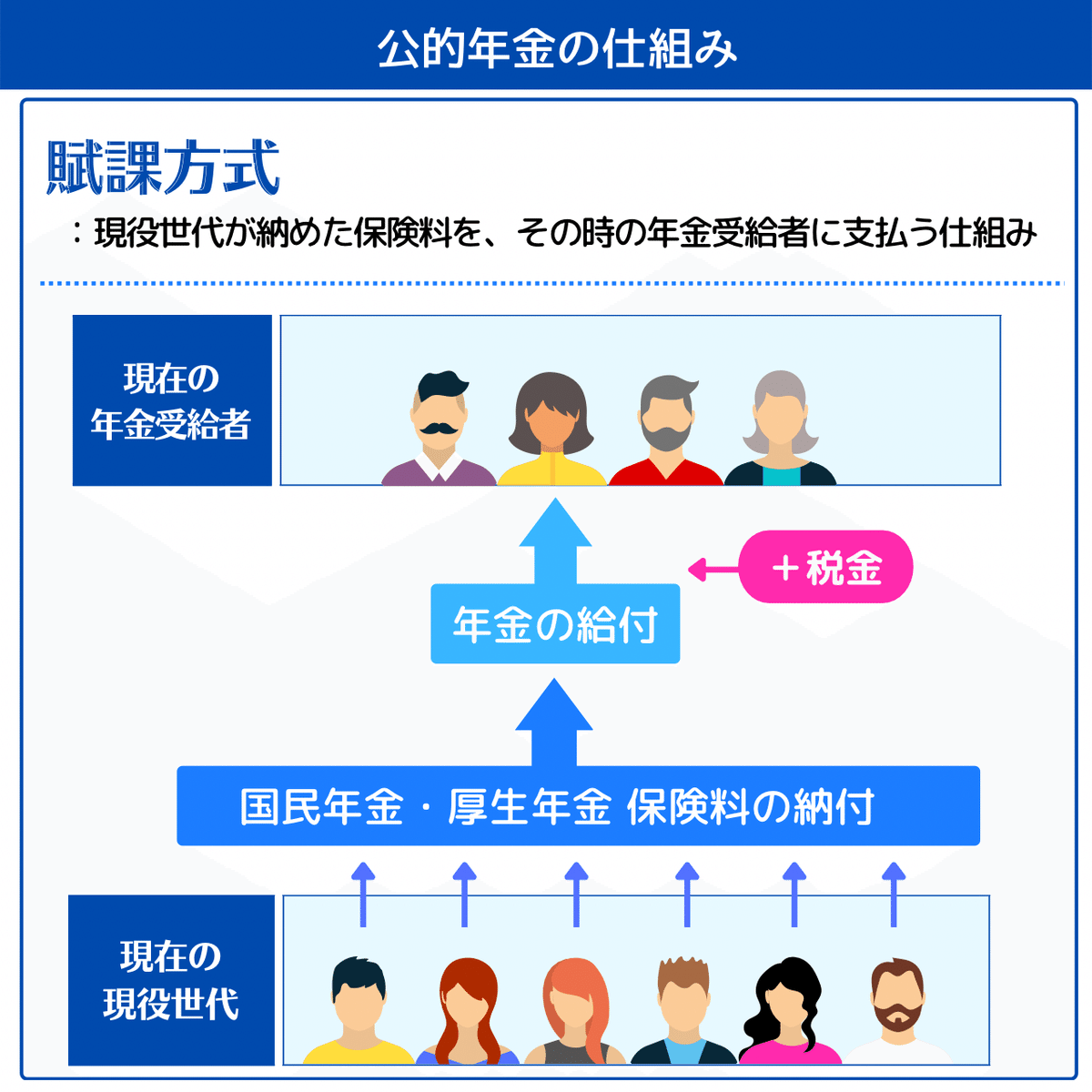

(3)公的年金の仕組み

日本の年金制度は、現役世代が払う保険料で、そのときの受給者(高齢者など保障が必要な人)へ年金を給付する仕組みがとられています。これを賦課(ふか)方式と言います。

(4)公的年金の給付内容

「年金」と聞くと“老後にもらえるお金”というイメージが強いのではないでしょうか。

しかし、年金を受給できるタイミングは老後だけではありません。

保険料を納付し所定の要件を満たすことで、障害になった場合・家族が亡くなった場合にも年金を受給できます。

なお、もらえる年金の種類は、被保険者により異なります。たとえば、第2号被保険者であれば、老後には老齢基礎年金と老齢厚生年金を受給できます。

3.公的年金のまとめ

最後に、公的年金のポイントを整理しておきましょう。

◆ 公的年金とは

・年金制度は国の社会保障制度のひとつ。

・公的年金は2階建て。

1階部分が国民年金(基礎年金)、2階部分が厚生年金の構造。

◆ 国民年金とは

・日本国内に住む20歳以上60歳未満のすべての人が加入する。

・国民年金保険料は基本的に一律定額。

(支給額の改訂あり)

◆ 厚生年金とは

・会社員や公務員などが加入し、国民年金の上乗せの形で支給される。

・就労要件を満たせばパート・アルバイト等も加入できる。

・厚生年金保険料は所得に応じて納付額が異なる。

・厚生年金保険料は、勤務先との労使折半で負担する。

◆ 公的年金の給付

保険料を納付し所定の要件を満たすことで、次の場合にも受給できる。

・老後(原則65歳〜)

・一定の障害状態となり認定された場合

・家族が亡くなった場合

4.さいごに ー 年金だけに頼らない資産形成を

いかがでしたか?

年金は老後の生活資金として欠かせないものです。

しかし、日本の年金制度は、賦課方式(現役世代が払う保険料で、そのときの受給者へ年金を給付する仕組み)がとられています。

そのため、少子高齢化が進んでいる今、保険料を払う現役世代が将来受け取れる年金額は減るだろうと予測されています。

公的年金だけに頼るのではなく、自身でも老後資金を準備しておくことが必要ですね。

老後の資産形成が必要なワケは、こちらの記事でくわしく解説しています。

今回は公的年金について解説しました。

ここで1つの疑問がわいてきませんか?

そう、「第2号被保険者だけ厚生年金があるなんてずるくない?」…と。

実は、第1号被保険者や第3号被保険者も加入できる、公的年金の上乗せの給付を保障する制度(=私的年金)があります。

次回は、この私的年金について解説しますよ。

お楽しみに~!

「資産運用や投資についてもくわしく知りたい!」という方は、ぜひ弊社の資産運用勉強会へお越しください。

また、個別相談も可能ですので、お気軽にお問合せ・お申込みくださいね。

いいなと思ったら応援しよう!