2024年の源泉徴収票はどこを見る?👀

こんにちは。

メタップスHDでre:shineと人事労務を担当しているフリーランス・イケダ(@m_ike)です。

間もなく今年も終わりますね。

すでに息切れ気味なのであまり速度は上がりませんが、年末調整完了に向けラストスパートで頑張っています🏃

さて、今年は何があったか皆さん覚えてらっしゃいますか?

そうです! 定額減税がありましたね💴

今年最後の給料や賞与が支給されると、例年通り源泉徴収票が発行されます。

今年の源泉徴収票には、この定額減税の情報も記載されていますので、いつもの確認ポイントに加えて、この点もしっかりとチェックしましょう!

源泉徴収票とは?

そもそも源泉徴収票とはなんでしょう?🤔

源泉徴収票とは、1年間(1/1~12/31)の給与・賞与などの収入と納付した所得税額の他、控除された社会保険料の金額などが記載された書類のことです。

従業員に給与を支払った会社は、この源泉徴収票を作成し本人に交付する義務があります。

また、会社には源泉徴収票を税務署や皆さんが住んでいる市区町村へ提出する義務もあります。この書類を元に住民税の計算がされているわけです。

定額減税の情報はどこに書かれている?👀

今年の源泉徴収票がいつもと違うところは、定額減税の情報が記載されている点です!

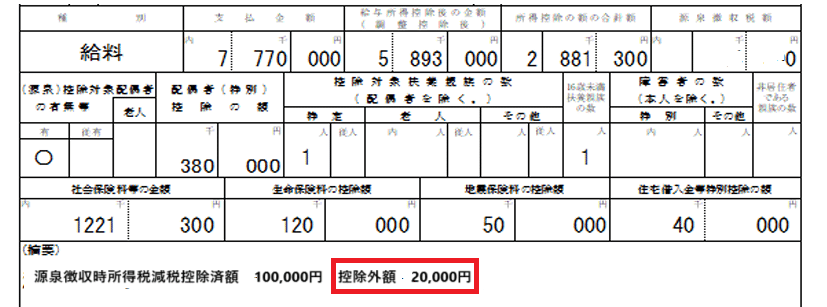

定額減税の情報は、下の源泉徴収票のように摘要欄に記載されます。

この記載例では定額減税を12万円受けたことが分かります💴

所得税の定額減税額は、納税者本人3万円、同一生計配偶者または扶養親族1人につき3万円です。

この源泉徴収票からは、次の扶養親族がいることが分かるんです👀

・扶養されている配偶者

・配偶者以外の扶養親族:1人

・16歳未満の扶養親族:1人

本人分に加えて扶養親族3人がいますので計4人✖3万円=12万円

この金額が『源泉徴収時所得税減税控除済額』として記載されます。

定額減税が引ききれなかった場合はここに記載

記載例と同じ扶養人数の方の所得税年税額が12万円未満だった場合、会社から支払われる給与や賞与では定額減税が控除しきれないことになります😲

この場合は、源泉徴収票の摘要欄に控除しきれなかった金額(控除外額)が記載されます。

残った定額減税はいつもらえるの?

引ききれなかった定額減税の残りはいつもらえるのか気になりますよね🤔

『不足額給付』として2025年以降にお住いの市区町村から支給されます。

不足額給付

個人住民税が課される市区町村において、2024(令和6)年分の所得税と定額減税の実績の額が確定した後、上記の当初給付では不足する金額があった場合に、追加で給付されます。

2024(令和6)年分の所得税と定額減税の実績の額が確定する必要がありますので、2025年以降に個人住民税が課税される市区町村から支給されます。

源泉徴収票は給与支払報告書という名前で、毎年1月末に皆さんがお住いの市区町村に会社から提出をしています。ここからさらに個人で行う確定申告の情報などが合わさって、5月ごろに住民税が決定されます。

ある区に確認したところ📞

「住民税が確定する5月ごろには、該当者にお知らせを送付する予定ですが、まだ詳細な手続きが決まっておらず、自治体としては国からの通知を待っているところです。」とのことでした。

なお、不足額給付は、給与・賞与での定額減税の状況の他、定額減税しきれないと見込まれる方に対して支給された調整給付金(当初給付)の額が勘案されたうえで支給が決定されます。

当初給付

2024(令和6)年夏以降、個人住民税が課税される市区町村において、2023(令和5)年の所得状況(所得税・個人住民税)に基づき、定額減税で引ききれないと見込まれるおおむねの額が支給されます。

住宅ローン控除のある方などが該当になりやすいと思いますが、お知らせが届くまで、もうしばらくかかるようです📅

源泉徴収票のここを見よう👀

源泉徴収票には1年間の収入(Aの支払金額)、納付した所得税額(Bの源泉徴収税額)、給与から控除された社会保険料額(Cの社会保険料等の金額)の他に、次のような情報も記載されています。

年末調整で申告した情報(扶養親族、個人払いの生命保険料、住宅ローンなど)

本人に関する情報

前職での給与・控除に関する情報

申告書で提出した内容が反映されているかはここを見る

皆さん、年末調整では次の書類を提出されましたね👇

(1) 扶養控除等(異動)申告書

(2) 基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

(3) 保険料控除申告書

(4) 住宅借入金等特別控除申告書

(5) 前職から発行された源泉徴収票

※(3)と(4)は該当する申告がある方のみ、(5)は今年の年の途中で入社された方のみが提出

この申告書の内容がどこに反映されているかチェックしてみましょう👀

(1)と(2)の申告書の内容は、ここを確認👇

(1)・(2)の情報を元に扶養控除等の額が決定され所得控除の額の合計額(D)に加算されていきます。

(3)の保険料控除申告書の内容は、ここを確認👇

あれ? 個人で払った国民年金や国民健康保険、iDeCoの掛け金はどこにいったの?と思われた方、安心してください!

国民年金や国民健康保険料、iDeCoの掛け金(確定拠出年金法に規定する個人型年金加入者掛金)は、社会保険料等の金額(C)に合算され控除額に反映されています👇

そして、iDeCoを含む小規模企業共済等掛金控除額はC欄に内書きの記載があり、金額が分かるようになっています。この場合は30,000円ですね。

年の途中で入社した人はここを見る

年の途中で入社した人が、前職の源泉徴収票を転職先に提出をすると、前職の給与と合算して年末調整を受けることができます✨

この場合は、摘要欄に前職の住所・会社名・退職日の他、支払金額(給与等の金額)・徴収税額・社会保険料の額が記載されています。

年末調整後に交付された源泉徴収票の支払金額(A)と社会保険料等の金額(C)には、前職と現職の金額を合算したものが書かれています💴

また、入社日も中途就職年月日の欄に記載されていますよ!

確定申告が必要かどうかはここを見る

年末調整が済んでいない方は確定申告が必要となることが多いです。

源泉徴収票の摘要欄や本人の情報欄を見ると、年末調整が済んでいないかどうかが分かります👀

年末調整が済んでいないケース

摘要の欄に『年調未済』と記載されていたら、ご自身で確定申告をする必要がある場合があります。

本人の情報の欄にある『乙欄』に〇がついているケース

所得税計算で乙欄が適用されている方には〇がついています。

そして、乙欄適用者は年末調整を行うことができません😲

2つ以上の会社で働いていて、他の一方の会社がメインとなる方などが、このケースに該当します。メインを主たる給与、メイン以外を従たる給与といいます。

なお、原則として従たる給与については年末調整できませんので、所得者本人が確定申告することにより所得税および復興特別所得税の精算を行う必要があります。

乙欄が適用されると所得税額が高くなりますので、他の所得などと合わせて必ず確定申告を行い、納め過ぎになっている所得税の還付(精算)を受けましょう!

また、退職後に給与や賞与の支給を受けた場合に、この『乙欄』で所得税計算をする会社もあります😢

この場合は、前職の会社から2枚の源泉徴収票を受け取っていると思いますので、次のような形で確定申告を行います。

前職からの源泉徴収票(乙欄に〇なし)は、転職先に提出し合算で年末調整を受ける。

前職からの源泉徴収票(乙欄に〇あり)は、1の年末調整後に交付される源泉徴収票と合わせて確定申告を行う。

年調未済・乙欄適用どちらのケースでも、会社を通じてご自身が納めた所得税の合計額(年額)がそのまま源泉徴収税額(B)に記載されています。

確定申告を行うことで所得税の還付や追徴などの精算が行われ、最終的な所得税の年額は、今手元にある源泉徴収票に記載されている金額から変わることになります。

もし源泉徴収票が間違っていたら

もし、年末調整で申告した情報が源泉徴収票に反映されていない・内容が間違っているのを見つけたら、会社の担当者に確認をしましょう!

この場合は翌年1月に再年末調整を行ってくれる会社が多いです。修正後の源泉徴収票の交付を忘れずに受けましょう。

ただし、ご自身の都合による修正の場合、例えば、申告モレ(証明書が間に合わなかった)や、源泉徴収票を受け取った後に扶養親族に変動があった場合などは、原則、会社では再年末調整は行いません。ご自身で確定申告をしましょう。

源泉徴収票は住民税の算出の元になる書類です。

誤った内容のままにすると、住民税が多く納めることになったり、逆に少なく計算されたりすると後日追加の納税を求められるようなことにもなりかねません😢

源泉徴収票を受け取ったら、早めに内容の確認を行ってくださいね。

このように源泉徴収票はあなたの個人的な情報の宝庫です!!

収入証明としてローン審査に利用することなどもあるでしょう。確定申告を行う際にも必要な書類ですので、管理はしっかりと行ってください😊

re:shine(リシャイン)というフリーランスや副業の方向けのお仕事のマッチングサービスを運営しています。ぜひこちらもご覧ください。 🙇🏻♀️