セコイアキャピタルの歴史と変遷:VC業界の次なる挑戦

Sequoia Capitalは、シリコンバレーを代表する老舗のベンチャーキャピタル企業として50年にわたる成功を収めてきましたが、近年、大きな変革の時期に直面しています。米中の国家間対立や市場変化に対応した分社化や暗号通貨ブームに乗じたFTXへの投資の失敗、そして昨今のAI投資においては、金利の影響を受けながら、ベンチャーキャピタル自体の役割にも急速に変化が生じています。多くの資金需要が生まれる一方で、ファイナンス提供形態も多様化して競争が激化する中で、ベンチャーキャピタル業界のトップレイヤーに君臨していたSequoiaにも今後を占う試金石が訪れています。

この投稿は、FT(Financial Times)が2024年10月10日に公開したSequoia Capitalを扱う特別番組の内容を参考訳で紹介するものです。

ここでは、Sequoiaが次世代の市場の波に適応するにあたっての課題のいくつかを浮き彫りにしていますが、これらの課題は、Sequoiaだけによらず、ベンチャーキャピタルやテクノロジー業界の将来を左右する要素にもなっています。以下は、コンテンツに含まれるサブテーマですが、ご興味次第で参考下さい。。

[主なサブテーマ]

Sequoia Capitalの歴史

経営スタイルの変遷や内部紛争

FOMOから生まれた巨額損失

金利上昇やIPO市場の停滞からの影響

VC業界に訪れる変化と競争拡大

AI投資ラッシュの光と影

1.イントロダクション

[タビー・キンダー](FT)

シリコンバレーの多くの企業と同様に、Sequoiaも大きな変革の時期を迎えています。

[セバスチャン・マラビー](ポール・A・ボルカー上級研究員、『ザ・パワー・ロー』の著者)

どのような不況でも、誰にとっても厳しい状況になるものです。

[タビー・キンダー](FT)

特にSequoiaのような企業にとって、この時期は非常に重要です。長年にわたりVC(ベンチャーキャピタル)の金字塔としての地位を築いてきたからです。

[ジョージ・ハモンド](FT)

これはSequoiaの話であると同時に、ベンチャーキャピタル全体の話でもあります。業界がこれまで成長してきた一方で、今後は縮小せざるを得ないという現実があるのです。

[セバスチャン・マラビー](ポール・A・ボルカー上級研究員)

スタートアップへの投資は、スムーズにいくものではありません。荒波の中を進むようなもので、積極的で、時には手加減なしの厳しい戦いになることもあります。

2.険しい道のり

[オルテンカ・アリアイ](FT)

Sequoiaが重要である理由は、VC業界やシリコンバレーそのものを体現しているからです。

[タビー・キンダー](FT)

Sequoia Capitalは、シリコンバレーで最も尊敬されるベンチャーキャピタル企業の一つです。50年にわたる投資の専門知識を持ち、アーリーステージの企業に投資し、その中のいくつかが10億ドル以上の価値を持つユニコーン企業や、さらに成功をおさめて上場企業になることを期待し続けてきました。

[ジョージ・ハモンド](FT)

同社はApple、Oracle、Cisco、Atari、Google、Yahoo、PayPal、Airbnb、YouTube、Instagram、OpenAIに投資してきました。

[ブルック・マスターズ](FT)

現在、Sequoiaが支援した企業はNASDAQの25%を占めています。これは、米国における技術と革新の成長にどれほど貢献してきたかを物語っています。

[タビー・キンダー](FT)

ベンチャーキャピタルは、シリコンバレーのエコシステムを支える柱です。GoogleやFacebookのような企業が誕生するための原動力となっています。

[オルテンカ・アリアイ](FT)

ベンチャーキャピタルには新しい技術を推進するという良い面がありますが、SequoiaだけでなくVC投資全般には悪い面もあります。それは、「成功するまで演じ切る(fake it until you make it)」という態度を起業家に助長してしまうことです。このような姿勢が、サム・バンクマン-フリードやFTXのような大きな問題を引き起こすことがあります。

[ジョージ・ハモンド](FT)

人工知能がシリコンバレーの投資家たちの想像力を虜にする前は、仮想通貨が大きなブームであり、主な関心領域でした。

[ジョージ・ハモンド](FT)

Sequoiaは、暗号通貨への投資に関しては初期から積極的だったわけではなく、主な競合VCと比べるとやや懐疑的な姿勢を示していました。大きなライバルであるAndreessen Horowitzは暗号通貨に全力で突き進んだのに対し、Sequoiaはしばらく様子を見ていました。そして、暗号通貨が上昇し続けているように見えた時、暗号通貨取引所FTXに対して2022年に2億2500万ドルの大規模な投資を決断しました。

[オルテンカ・アリアイ](FT)

当時、ビットコインは最も人気のある資産の一つでしたが、大手投資会社が暗号通貨に進出する明確な方法はありませんでした。そんな中、サム・バンクマン-フリードが登場し、彼が暗号通貨業界を制度化する人物だと見なされ始めたのです。しかし、結果的にはその逆の事態が起こりました。

[タビー・キンダー](FT)

FTXが失敗した後、50年にわたる投資の専門知識と業界で最も優れたベンチャーキャピタリストを擁するSequoiaのような企業が、なぜこれほどまでに判断を誤ったのか、そしてそのことがVCファンドが投資先に行うデューデリジェンスが何を示唆するのかが問われました。

[カール・キンタニーヤ](CNBC)

ベンチャーキャピタルの大手Sequoiaは今朝、会社を3つの独立したパートナーシップに分割することを投資家に伝えました。

[ジョージ・ハモンド](FT)

ここ数年で、Sequoiaはこれまでの歴史の中でも例を見ないほど短期間で多くの変化を遂げました。その中でも最も顕著な変化は、Sequoiaの米国・欧州事業と中国およびインド事業の分離です。

[タビー・キンダー](FT)

Sequoiaは、シリコンバレーのVC企業の中でも中国市場に最も大胆に進出した企業の一つでした。巨大なファンドを設立し、中国で最も優れたスタートアップ投資家の一人であるニール・シェンを起用して中国での活動を開始しました。そしてこの数十年間、シリコンバレーの企業の中で最も大規模かつ強力な中国でのプレゼンスを築いてきました。

[ジョージ・ハモンド](FT)

そんな中で、分社化を決断したことは大きな転換点です。このベンチャーキャピタル企業は他社よりもグローバルに展開し、それを成功させてきたにもかかわらず、大幅な縮小を進めることになり、同時にインド事業も分離されました。その結果、かつては巨大なグローバルビジネスであったものが、現在は米国および欧州にフォーカスを絞った企業へと変わり、投資領域や展望も大きく異なり、以前よりも規模が小さくなっています。中国事業は500億ドル以上の資金を運用していましたが、現在は「紅杉(ホンシャン)」という独立した企業となっています。

(※紅杉(ホンシャン))

[タビー・キンダー](FT)

現在のSequoia(米国)は、一部の中国企業への投資を維持しています。ByteDanceへの投資はその一例であり、TikTokが米国での禁止措置に直面している状況においても、非常に興味深い投資対象となっています。

[ブルック・マスターズ](FT)

ByteDanceへの投資は、TikTokを所有していることから非常に重要です。TikTokは若年層に圧倒的な人気を誇る動画サイトであり、多くの投資家がTikTokを広告やソーシャルメディアの未来、少なくとも近い将来の中心と考えています。しかし、ByteDanceがTikTokの売却を強制された場合、それがByteDanceの株主にどのような影響を及ぼすかは定かではありません。

[セバスチャン・マラビー](ポール・A・ボルカー上級研究員)

一連の問題が広く報じられているのは皮肉なことです。というのも、Sequoiaは非常に優れた企業だからです。ここで言う問題とは、FTXへの投資の失敗や、地政学的な理由で中国事業を分離しなければならなかったことを指しています。Sequoiaの将来を決定づけるのは、次の技術の波をどれだけ巧みに捉えられるかだと思います。

3.ユニコーンを生み出す者たち

[ジョージ・ハモンド](FT)

シリコンバレーという名前が生まれたのは1970年代で、半導体産業に必要な大量のシリコンにちなんでいます。ここは、米国のテクノロジー、そして世界のテクノロジーの中心地として発展してきました。

[セバスチャン・マラビー](ポール・A・ボルカー上級研究員)

1950年代から60年代にかけて、ニューヨーク出身の金融家アーサー・ロックが、当時のサンタクララ・バレー、つまりシリコンバレーと呼ばれる前の地域に現れ、フェアチャイルド・セミコンダクターの資金調達を行いました。これが西海岸でのテック・エコシステムの始まりであり、リスク資本の導入によって、一握りのエンジニアが実際に会社を設立することになりました。これは、西海岸におけるベンチャーキャピタルの物語の始まりでもありました。

ロックはサンフランシスコのダウンタウンにオフィスを構えましたが、1970年代に起こった第2の波では、クライナー・パーキンスとSequoiaがスタンフォード大学の周辺、特にサンドヒル・ロードに集まりました。当時の不動産開発業者がサンドヒル・ロードに新しいオフィススペースを開放し、彼らを歓迎したことで、この伝統が始まりました。

[イリヤ・A・ストレブライエフ](スタンフォード大学教授、『ザ・ベンチャー・マインドセット』の著者)

もし過去50年間で生まれた最大の企業は何かと問われれば、AppleやFedExを挙げることができます。これらはすべて1970年代に創業し、ベンチャーキャピタル業界の台頭と時を同じくしています。また、ERISA法についても触れましたが、これにより年金基金などの資金がリスクの高い資産に流れることが可能になりました。そして、シリコンバレーだけでなく、マサチューセッツ州やノースカロライナ州でも同様にリスク資本の流入が見られましたが、シリコンバレーは急速にベンチャーキャピタルのホットスポットになりました。

[セバスチャン・マラビー](ポール・A・ボルカー上級研究員)

カリフォルニアでは、競業避止契約(Non-Compete Agreement)が施行されなかったことも有利に働きました。ある競合企業から引き抜かれた人が、金曜日に会社を辞め、月曜日には新しい会社で働くことができたのです。これはマサチューセッツ州では違法でした。しかし、両地域が差別化されたのは、西海岸の方がはるかに積極的なベンチャーキャピタルが存在していたためです。

[オルテンカ・アリアイ](FT)

Sequoia Capitalは、1970年代初頭にドン・ヴァレンタインによって創設されました。彼は非常に謙虚な人物と見なされ、自分の名前を会社名にしなかった数少ない創業者の一人でした。

[セバスチャン・マラビー](ポール・A・ボルカー上級研究員)

ヴァレンタインはかつて水球選手で、その体格も相応のものでした。また、半導体の営業マンとしての経歴もありました。そのため、最先端技術そのものではなく、既存技術の商業化に特化することを選びました。彼が支援した企業の創業者たちは、しばしば型破りな人物でした。たとえば、Appleのスティーブ・ジョブズや、初期のゲーム会社アタリの創業者たちです。アタリの工場に入ると、従業員がラインでマリファナを吸っていたため、歩くだけで酔っ払ってしまうほどでした。アタリの創業者たちは投資家に対して「話をしたいなら、裸になってこのホットタブに入れ」と言うほど奇抜でした。しかし、ヴァレンタインの良いところは、それにひるまなかった点です。水球で鍛えた体を持つ彼がシャツを脱ぐと、むしろ威厳が増したのです。彼は、こうした奇抜な創業者たちを前にしても臆することなく、「ここは間違っている。こうするんじゃなくて、こうするんだ」と指導しました。彼は、後にベンチャーキャピタルの基本となるハンズオン型の投資モデルを開拓したのです。

[オルテンカ・アリアイ](FT)

ヴァレンタインには、クラシックなハーバード・ビジネス・スクールの卒業生を採用したくないという考えがありました。もっと個性的で、風変わりな人材を見つけたいと考えていたのです。そして、最終的に共同で会社を率いることになる二人を見つけましたが、彼らは非常に異なるバックグラウンドを持っていました。その一人がマイケル・モリッツで、オックスフォード大学出身の彼は、アメリカに移り「Time」誌のジャーナリストとして働いていました。

[セバスチャン・マラビー](ポール・A・ボルカー上級研究員)

ドン・ヴァレンタインの強引なスタイルは、資本が豊富になってからは変わらざるを得ませんでした。以前は、会社の創業者を解雇することをほぼ自慢のように話していましたが、資本が増えると、スタートアップの創業者にとってあらゆる投資家は魅力的であることが必要であると考え、解雇をちらつかせるような戦略は非常に悪いものとなったのです。そのため、ドン・ヴァレンタインが引退した後に、より洗練されたスタイルのマイケル・モリッツがトップになったのは自然な流れでした。一方、ダグ・レオーネはやや異なるキャラクターで、再び「タフガイ」タイプでした。彼はかつて、痛みに耐えるタフさを証明するために、麻酔なしで歯を削ったことを自慢していました。彼は並外れた働きぶりで知られ、午前5時や深夜の電話連絡、頻繁な中国出張をこなすなど、執拗なまでのフォローアップで有名でした。

[ジョージ・ハモンド](FT)

Sequoiaは、世代を超えて成功を収めてきました。1972年にドン・ヴァレンタインが設立し、1996年にはマイク・モリッツとダグ・レオーネに経営を引き継ぎました。ロエロフ・ボタは2003年にマイケル・モリッツによって採用され、Sequoiaに加わりました。当時モリッツはSequoiaのマネージングパートナーでした。ボタはYouTubeやMongoDBなど非常に成功した企業への投資で頭角を現し、2017年には米国および欧州事業のマネージングパートナーに就任しました。そして2022年には、まだグローバル企業だったSequoia全体を率いることになりました。

[ブルック・マスターズ](FT)

1970年代に設立された他の多くの著名な投資会社と同様に、Sequoiaも世代交代の時期を迎えています。創業者や初期の成功者たちが年を重ね、引退していく中で、次世代のリーダーシップに移行する必要があります。その過程の多くの場所で、でこぼこした複雑なものとなっていますが、それが彼らの成功を妨げるわけではありません。世代交代は、しばしば厄介なものです。

[ジョージ・ハモンド](FT)

Klarnaでの取締役会レベルの対立は、Sequoiaの変化を浮き彫りにしました。Klarnaは、Sequoiaがヨーロッパで手掛けた最大の投資先の一つで、「BNPL」(Buy-now-pay-later)サービスを提供する企業であり、一時はヨーロッパで最も高く評価されたスタートアップでした。そこで起こったのは、取締役会のSequoiaのパートナーであるマシュー・ミラーが、Klarnaの会長として残っていたSequoiaの元マネージングパートナー、マイケル・モリッツを取締役会から排除しようとしたことでした。

[タビー・キンダー](FT)

シリコンバレーでの投資の大御所であるマイケル・モリッツは、昨年夏にSequoiaを退職した後もKlarnaを含む多くの企業で取締役を務めていました。彼は、これまでSequoiaの投資を主導してきた企業の創業者たちと非常に親密な関係を築いていました。

[オルテンカ・アリアイ](FT)

まるで旧世代と新世代の実力者がぶつかり合うかのようにその対立が表面化しました。さらに、マシュー・ミラーがこの行動をSequoiaの入れ知恵と支持のもとで行ったことが明らかとなったことから、それがモリッツにとっては一層の痛手となりました。最終的にSequoiaは、この事態が広報上の大失敗につながったことを認識し、「問題は解決したので、これ以上話題にしたくない」と言って鎮静化を図ろうとしましたが、この一連の出来事で、Sequoiaでいったい何が起こっているのか、なぜこの有名な企業が突然、元社員や現社員と取締役会で揉め事を起こしているのか、と投資家に不安を抱かせる一因となったのです。

[タビー・キンダー](FT)

Sequoiaの新世代のベンチャーキャピタリストたちは、すでに非常に大胆で大規模な投資を行っています。ロエロフ・ボタは、イーロン・マスクがTwitterを非公開化した際にSequoiaが投資を決定する上で重要な役割を果たしました。ボタはかつてPayPalでマスクと共に働いており、非常に親しい関係にあります。Sequoiaは他にもイーロン・マスクとのつながりを持っています。

[ジョージ・ハモンド](FT)

その関係があったからこそ、Sequoiaはイーロン・マスクの複数の事業に投資してきました。トンネル掘削会社のThe Boring Company、ロケット会社のSpaceX、そして最近では2022年にイーロン・マスクがTwitterを買収した際に8億ドルを投資しました。

[タビー・キンダー](FT)

現時点では、その投資がどれほど成功するかはわかりません。Twitterは現在、マスクが支払った価格のごく一部の価値しかありません。イーロン・マスクがTwitterを立て直して再び利益を生み出す事業に変えることができれば、Sequoiaにとって素晴らしい投資となるでしょうが、現時点では非常に不透明です。

[ジョージ・ハモンド](FT)

Sequoiaは、初期の投資で大成功を収めました。最初の投資先はアタリで、その後もAppleやGoogleといった著名企業への投資が続きました。これらの企業は急速に成長し、Sequoiaとその投資家に多額のリターンをもたらしました。30〜40年前の当時のベンチャーキャピタル業界はまだ小規模な産業でしたが、Sequoiaはすでに強力なブランド力を築き上げていました。一度そのブランドを手にすると、すべてのスタートアップが「このベンチャーキャピタルからの投資を受けたい」と思うようになり、Sequoiaのロゴが付いた瞬間に他の投資家も「これは本気のスタートアップだ、注目すべきだ」と考えるようになります。

[ヤスミーン・バット](ファウンダーズ・ビレッジ創業者兼CEO)

現在、私たちは「テックウィークエンド」を開催しています。これは5週間ごとに行われる3日間のイベントで、200〜300人の創業者が各州や各国から集まります。ベンチャーキャピタルとのミキサーのアイデアは、短期間で1か所にVCを集め、簡単にアクセスできるようにすることでした。また、どのファンドが参加するのかを正確に伝えることで、非常に透明性を保っています。

[ネイサン・ベックフォード](ファンディングスタック、創業者兼CEO)

Sequoiaのような大手から資金調達を受けることは夢のようなことかと言えば、間違いなくその通りです。SequoiaやKleiner Perkins、Andreessen Horowitzからの資金提供は、ビジョンに対する大きな信頼の証となります。採用活動や共同投資者の確保にも有利に働くでしょう。Sequoiaがキャップテーブルに名を連ねたりラウンドを主導したりすれば、創業者として他の選択肢や機会も増えるのです。

(Sequoia)

(Kleiner Perkins)

(Andreessen Horowitz)

[アルマーン・サイニ](ステルス・スタートアップ)

率直に言って、誰もが理想とするのは、SequoiaやAndreessen Horowitz、General Catalystといったトップクラスのファンドから資金調達を受けることです。こうしたファンドは、深い人脈と潤沢な資金を持ち、ビジネスの成長を支援する力を持っています。

(※General Catalyst)

[ファリード・ファダイエ](VIVA AI、創業者兼CEO)

成長を促す「Xファクター」が必要です。それはVCの名声である場合もあり、例えばSequoiaが投資すれば、「Sequoiaが投資したということは何か特別な要素があるに違いない」と周りは考えてくれます。彼らのネットワークとブランドの認知度は大きく、投資を受けるだけで企業にプラスの効果をもたらすでしょう。

[ネイサン・ベックフォード](ファンディングスタック、創業者兼CEO)

しかし、創業者からよく聞く意見としては、ブランド名や評価額、条件にこだわるのではなく、自分に最適な投資家を見つけることが重要だというものです。協力しやすく、支援してくれる投資家を見つけることが必要で、それが必ずしも大手のブランドとは限りません。新しいベンチャーファンドはまだ実績が少なく、ブランドを構築するために一層の努力をする意欲があります。そうしたファンドを選ぶのも良い選択肢です。もちろん、Sequoiaからの投資を受けられるならそれに越したことはありませんが、最適な選択ではない場合もありますが、それも問題ではありません。

4.取り残されることへの恐れ(FOMO)

[ジョージ・ハモンド](FT)

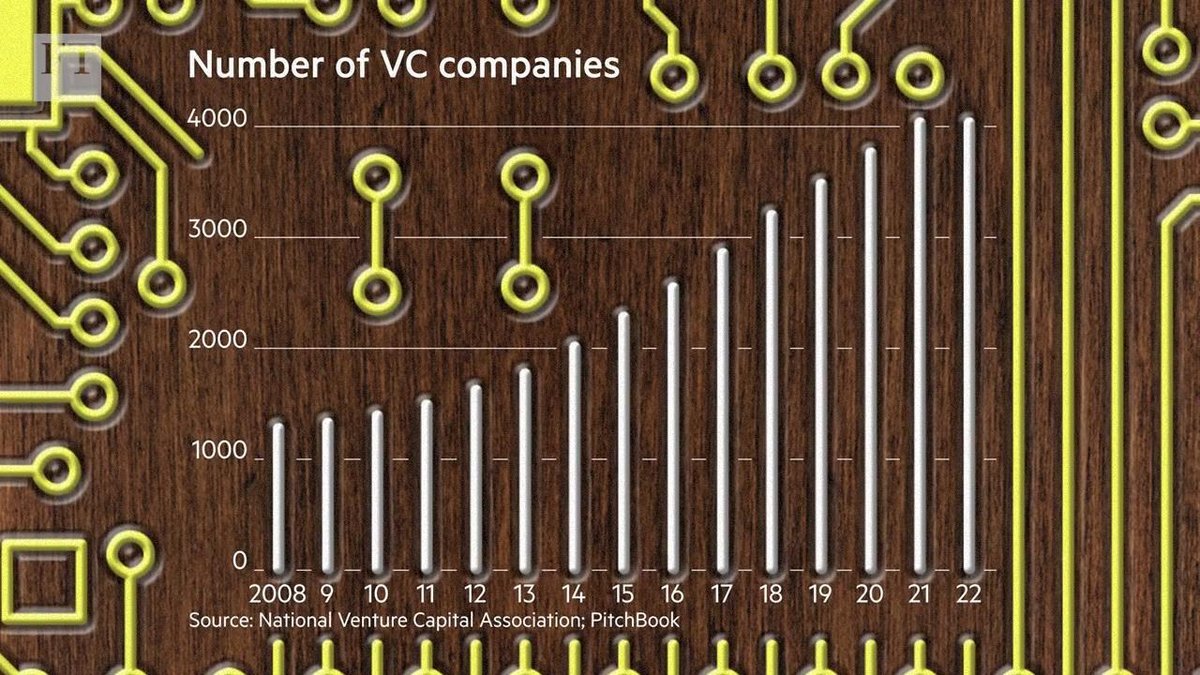

Sequoiaが設立された当初、ベンチャーキャピタルはほんの数十社しか存在しない小規模な産業でした。しかし、過去10〜15年で米国のベンチャーキャピタル企業の数は4倍に増加し、その中心地はシリコンバレーでした。しかし現在では、オースティンやニューヨーク、その他の地域にも本格的なエコシステムが存在し、市場の性質が大きく変わりました。

[セバスチャン・マラビー](ポール・A・ボルカー上級研究員)

ベンチャーキャピタル業界は以前に比べてはるかに大規模化し、同時にグローバル化も進みました。したがって、より多くのベンチャーキャピタリストと資金があるのは当然のことです。しかし、投資家が多すぎる可能性もあり、投資機会の数が10倍に増えたとしても、ベンチャーキャピタリストの数が20倍になればそこに問題が生じます。少ない案件をあまりにも多くの投資家が追い求め、競争が激化しすぎて案件の価格を高騰させ、バブルが発生することになります。そして、実際に最近そのような状況も見られます。

[ブルック・マスターズ](FT)

2021年以降、ベンチャーキャピタル業界には大きな変化が起きています。当時は誰もが投資資金を持っており、それを企業に惜しみなく注ぎ込んでいました。しかし、それ以降、金利が上昇するとともに、投資家はベンチャーキャピタルへの資金投入に対し懐疑的になっていきました。リスクが少なくても十分なリターンを得られる環境になったためです。同時に、IPOやM&Aの市場がほぼ閉鎖状態となり、ベンチャーキャピタルから投資家が資金を回収するのが難しくなっています。この二つの要因が重なって、多くのベンチャーキャピタルは、投資資金が大幅に減少して、利益をほとんど上げられないという厳しい状況に直面しています。今は非常にチャレンジングな時期に入っています。

[タビー・キンダー](FT)

ベンチャーキャピタルは何十年もの間、非常にエリートといえる投資形態であり、閉鎖的なものと見なされてきました。参入は難しく、資金はすべて年金基金や大学の寄付基金などの機関投資家から調達していました。しかし、ここ数年で業界が広がり、Tiger Globalやソフトバンクのようなパブリックな大手投資家が参入するようになり、スタートアップ企業に投資するベンチャーキャピタルファンドを設立しています。

[オルテンカ・アリアイ](FT)

Sequoiaのビジネス、あるいはその性質は、ソフトバンクのような企業の台頭により変わりました。企業の評価額を適正に保とうとしても、ソフトバンクのような巨大企業が非常識な評価額で資金を投じていると、競争が非常に困難になります。その結果、同じ評価額に応じないと有望な投資を逃す可能性があるか、あるいは評価額の高騰に巻き込まれてバブルの一部となってしまいます。そして、金利環境が変わる中で、これが企業にとって良い結果を生んでいないことが明らかになってきました。

[イリヤ・A・ストレブライエフ](スタンフォード大学教授)

現在では、競争が激化し、投資家の数も資金の量も大幅に増えています。市場参入も容易になり、ベンチャーキャピタリストは、レイト・ステージでは企業のベンチャーファンドや政府系ファンドと競争し、アーリー・ステージではマイクロVCファンドやエンジェル投資家とも競い合っています。このような状況は、チャレンジングな行動を起こす要因となります。

[オルテンカ・アリアイ](FT)

FTXへの投資も「FOMO」(Fear of missing out)といったメンタルが原因だったと思います。当時、ビットコインは非常に人気のある資産でしたが、大手投資会社が暗号通貨に進出する明確な方法はありませんでした。

[ブルック・マスターズ](FT)

FTXのような完全な詐欺に発展した事例は、多くの起業家が、自分たちが成し遂げられることを誇張しすぎた環境から生まれています。ベンチャーキャピタリストは、そもそも、そうした誇張が織り込まれていることを前提にしていることから、詐欺に対しては脆弱です。

彼らは、最も賢明な起業家が経営する最高の企業でさえ、物事を少し誇張している可能性があることを知っています。つまり、すべての企業が成功するとは思っておらず、また必ずしもすべての企業が合法的であるか、その主張どおりであるかどうかをチェックしているわけではないのです。

[ジョージ・ハモンド](FT)

Sequoiaにとって、他の投資で得た利益に比べれば2億2500万ドルの損失は耐えられるものでしたが、その評判には大きな打撃を受けました。50年の歴史を持つSequoiaは、ミスをしない、非常に賢明で慎重な企業として知られてきました。彼らは自らの誤りを認め、立ち直ろうとしましたが、暗号通貨への投資戦略には影響を及ぼすことになりました。長い間、Sequoiaの判断に対して疑念が生じることはほとんどありませんでしたが、この件によって、初めて投資家の間にはいくつかの疑問が生まれたのです。

[ブルック・マスターズ](FT)

ベンチャーキャピタルの投資は、ダーツを的に向かって投げるようなものです。すべての投資が成功するとそもそも期待していません。成功しているベンチャーキャピタルでも、100社のうち10社が利益を上げ、その中の1社が飛び抜けた成功を収める程度です。多くの失敗を見込んでおり、それがモデルに組み込まれています。どの企業が成功するかはわからないため、多くが失敗することを承知で投資を行っています。

[セバスチャン・マラビー](ポール・A・ボルカー上級研究員)

「ほら、3つのことがうまくいかなかったし、3つのことがトレンドを作った。ここには何かシステム的な危機があるに違いない」と考えるのは簡単ですが、実際にはこれらの3つの問題は大きく異なる要因から生じています。

米中間の政治的対立により、Sequoiaは中国事業と米国事業を分離する必要がありましたが、これは政治的な問題であり、決して悪い投資ではありませんでした。また、2022年の暗号通貨バブルの崩壊は業界全体に影響を及ぼし、FTXには約20の異なるベンチャーキャピタルが投資していました。

そして、Klarnaの取締役会での対立もありましたが、取締役会の争いは多くのスタートアップで起こるものです。例えば、PayPalも長い間取締役会の対立が続き、従業員が物理的な衝突に至りそうなことさえありましたが、それでも高い利益を上げ、eBayに売却された際にはVCは多額の利益を得ることができました。

[ブルック・マスターズ](FT)

様々な困難がありながらも、2023年というベンチャーキャピタルにとって厳しい年に、Sequoiaが投資家に100億ドルを返還できたことは、同社が依然として健全で成長している証拠といえます。

[ブルック・マスターズ](FT)

現在、人工知能への大きな投資ラッシュが始まっています。Sequoiaを含むすべての企業が、次の大きな勝者を見つけようと急いでおり、Sequoiaの現在の投資の60%がAIに集中しています。

[セバスチャン・マラビー](ポール・A・ボルカー上級研究員)

AIは、2007〜2008年頃のスマートフォンエコシステムの状況に似ています。2007年にiPhoneが登場し、2008年にApp Storeが開設されましたが、WhatsAppやInstagramといった主要なアプリが登場したのは2009年や2010年でした。新しいプラットフォームが確立されてから、ユニコーン企業が生まれるまでには少し時間がかかるものです。現在のAIもまさにその段階にあります。

[ブルック・マスターズ](FT)

Sequoiaは再び大きな波に乗り、成功を収めることを期待していますが、投資の多くが無駄になる可能性もあります。もし運良く適切な企業に出資できれば、投資家にとって驚くほどの大成功となるでしょうが、期待外れに終わる可能性もあります。

[オルテンカ・アリアイ](FT)

Sequoiaは依然として強い立場にあります。50年かけて築いた評判が、たった3、4回の挫折で突然消えるわけではありません。重要なのは、変化する金利環境にどう適応し、地政学的な緊張に対してどれだけ柔軟に対応できるかです。これこそが本当に問われるポイントです。

[ジョージ・ハモンド](FT)

これはSequoiaの物語であると同時に、ベンチャーキャピタル全体の物語でもあります。業界は成長しましたが、今では縮小を迫られる状況が見て取れます。5年、10年、あるいは50年前とは全く異なる環境の中で、50年間トップを維持し続けるための挑戦が続いているのです。また、Sequoiaが巨大な成功を収めた時代の象徴的な人物たちがいなくなっても、新しい経営陣のもとで引き続き繁栄できるかどうかが問われているのです。

[ブルック・マスターズ](FT)

全体として、Sequoiaのストーリーはベンチャーキャピタル業界がプレッシャーを受けていることを示しています。これまでのビジネスモデルが変わり始めているのです。それが致命的な打撃を意味するわけではありませんが、業界は変化に適応しています。ある意味で、これは業界が成熟しつつある証拠と言えるでしょう。

[タビー・キンダー](FT)

FTXの問題や最近のKlarnaでのトラブルがあっても、Sequoiaは依然として業界トップの地位を保ち続けています。起業するなら誰もがSequoiaからの投資を渇望します。しかし、世代交代、市場の変化、新たな投資家の参入、AIのような未開拓の分野の出現により、ここ20年間トップに君臨してきたプレーヤーが、10年後には地位を追われる可能性も十分にあるのです。

5.オリジナル・コンテンツ

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

Financial Timesより

(Original Published date : 2024/10/10 EST)

6.関連コンテンツ

<御礼>

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

<免責事項>

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。