パロアルトネットワークス:2024年度Q2決算 - 他のセキュリティ銘柄を巻き添えにして下落 orz

日本時間2024年2月21日早朝、パロアルトネットワークス(PANW)は2024年第2四半期の決算発表を行い、その後オンラインで決算説明会がブロードキャストされました。ここでは、第2四半期決算の主要なハイライトと、同時に公開された株主への手紙、および決算説明会の内容についての要点をまとめて紹介します。

Q2決算については、増収増益、EPSクリアしましたが、2024年Q3のガイダンスが下方修正され、アナリスト予想を下回ったことから株価はアフターマーケットで最大24.93%の暴落、そして翌日のマーケットでは、前日株価からほぼ-30%の大暴落となりました。 また、これにつられて、まだ決算発表の残っている同じサイバーセキュリティ銘柄のクラウドストライク(CRWD)、ゼットスケーラー(ZS)、センチネルワン(S)の3社も概ね10%から14%の間で株価下落してしまいました。(アフターマーケットに出てきたNVIDIAの神決算の恩恵も受けられない状況です。)

ここまで順調に多くのサイバーセキュリティ銘柄が株価を伸ばし、その高値圏への懸念がありましたが、PANWさん、やってくれました。

まぁまぁボラティリティの高いセクターですので、ETF使って押し目狙いも良いかと思ったりしています。

1. パロアルトネットワークスについて

パロアルトネットワークスは、サイバーセキュリティ業界をリードする主要な企業の1社です。同社の打ち出した次世代型ファイアウォールの他、クラウドセキュリティやエンドポイントセキュリティ、AIによる脅威検知やセキュリティオーケストレーション等、幅広い機能とプロダクトによる統合セキュリティプラットフォームを全世界で展開しています。

(クリックで拡大)

更に詳しくは、Q2決算前に投稿したこちらの記事もご覧ください。

2. 2024年度Q2決算:主要指標について

(1)予測値との乖離について

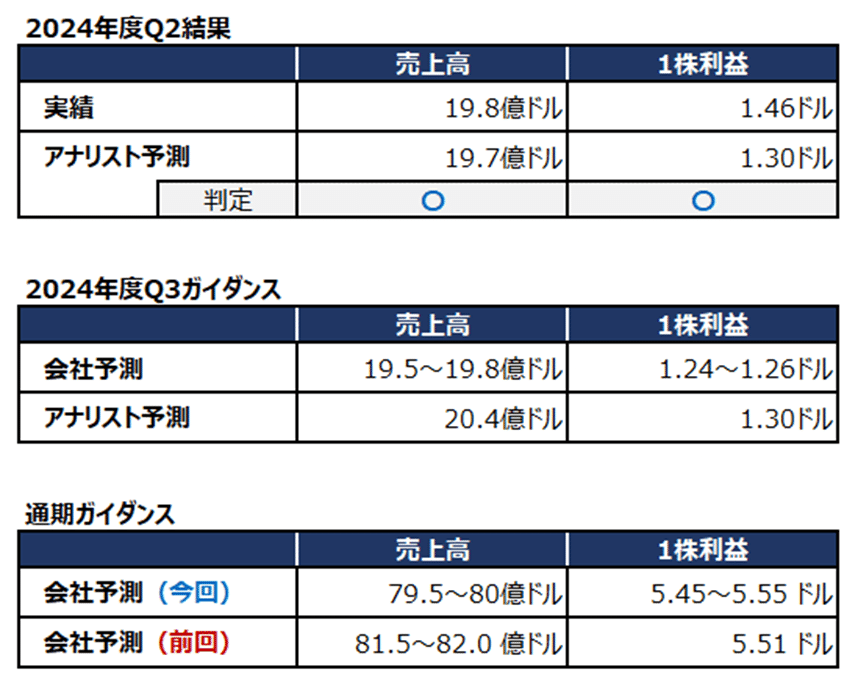

Q4決算の実績とアナリスト予測の星取表です。通期・四半期共に増収増益で、EPSも2024年Q1ガイダンスもアナリスト予想をクリアしています。

(2)主要指標について

尚、今回のQ2決算で純利益が飛び跳ねていますが、米国連邦、カリフォルニア州外の米国各州、及びイギリスの繰延税金資産の評価減免を解除したことによって17.5億ドル規模の税金上の利益を得た旨の説明がなされていました。

(参考)現在の株価チャート:現在のパロアルトネットワークスの株価チャートはこちら(↓)をクリック。(Powered by TradingView)

3. Q2決算:経営陣の決算説明(要約)

(1)Platformizationについて

決算発表後の決算説明会から、経営陣の説明について、要旨を簡潔にお伝えします。

決算の数字ということであれば、修正後のQ3のガイダンスがアナリスト予想に届かなかったこと、また通期のガイダンスが前回発表時から下方修正されたことが嫌気されたことが原因となったのは確かですが、決算説明会でのCEOのNikesh Arora氏の話が、なかなかに歯切れが悪く、まだまだ悪材料がありそうな雰囲気すら感じられる内容だったことも株価を大きく下げた要因になったように思います。

尚、悪材料となったガイダンスにつながるものとして、Arora氏が語ったポイントは主に以下の3点です。

① 米国連邦政府とのビジネスが軟調

大型プロジェクトで良いポジションにつけたが成約に至らず。この状況はQ1末から始まり、Q2に悪化して大幅にショート。この傾向はQ3とQ4も続くと予想しているとの説明。

② 顧客トレンドの変化

サイバーセキュリティの脅威の規模拡大と巧妙化は進み、顧客の挑戦が続いているが、顧客がサイバーセキュリティへの出費疲れに直面していることに気づいた。値上げをした競合他社が値上げを撤回しており、多くの顧客がROIとTCOにさらに重点を置き始めていることを確認。市場は急速に変化している。

そして、今回の決算説明会で一番「???」だったのが。。。

③「Platfomization」というコンセプト戦略

この「Platfomization」というコンセプトのくだりについては、複数のアナリストから繰り返しQ&Aを受けており、CEOのArora氏もなかなかに苦しそうな説明をしています。

さて、このPANWの「Platformization」ですが、Arora氏の本意を理解できているとは言えませんが、当方なりに汲み取ると、、、

ネットワークセキュリティ、クラウドセキュリティ、セキュリティオペレーションの各領域にPANWが持っている様々な製品とサービスををポイントソリューションとして企業に単体販売するのではなく、これらの製品やサービスを有機的に統合し、より複合的な機能を持つプラットフォームというフォーマットで企業顧客に導入してもらうような顧客訴求のアプローチの仕方、もしくは、顧客側でのサイバーセキュリティシステムの導入形態の1つの概念、、、的なものであると一旦理解しました。

(クリックで拡大)

この手の統合型のアプローチは、ITインダストリーでは目新しいものはないのですが、なによりもArora氏の説明の主旨は「向こうしばらくは、売上成長しないけど、Platformizationを辛抱して進めれば、未来は開けるんだ」的に、とにかく苦しそうなシナリオの説明に終始していた点が気掛かりです。

以下、同氏のPlatformization戦略のシナリオを要約して紹介します。

プラットフォーム化されたアプローチは、顧客にとって容易なことではなく、様々な課題が存在している。既存の他社製品のリプレイスや複雑な既存契約が存在しており、顧客では、環境の変更に伴うリスクや経済損失が生まれる可能性がある。

これに対しPANWでは、顧客が直面するリスクを最小化し、顧客の組織内のプラットフォーム戦略を支援するためのオファリングプログラムの開発に取り組んでおり、その一部のプログラムは発表済である。 これには、ポイントソリューションとして導入されている既存の他社製品の契約が切れるまえに顧客にアプローチを行い、顧客との信頼を築く戦略として、既存システムの下取り(?)や無償でのPANW製品のオファーやアドオン、また、プラットフォーム化を促進するインセンティブプログラムが含まれる。これらのプログラムにおいては、顧客の先行投資の部分をPANWが負担することになるが中長期的には良い結果が生まれることを期待している。

このプラットフォーム化プログラムに参加する顧客からは、一定期間、対価がもらえないことも予想しており、また、いくつかのプログラムでは、支払猶予条件を契約に組み込んでいることから、このプログラムを立ち上がるにあたって今後12ヶ月から18ヶ月の期間、売上とビリングの成長率に圧力がかかると考えている。そしてこのプラットフォーム化の推進の後には、顧客との良好な関係が築かれ、ベンダーの統合や新イノベーションの採用が容易になり、その結果として経常的な売上増加を見込むことができる。

2030年には、NGS(次世代セキュリティ)のカテゴリで150億ドルという目標を目指すことができると考えている。2025年度までの売上高は、2023年8月に提示した目標を下回るが、その後は目標を上回る成長を維持できると見込んでおり、NGS(次世代)カテゴリのARR(年間継続収益)は、2026年の会計年度までに30%の成長率を維持または上回り、そして、2030年度には150億ドルのNGS ARRを目指すことができると考えている。

これまで成功して来た戦略を変えることに困難は伴うが、我々の戦略を加速させる方法を探求しており、これらの変革は中長期的に良い展望をもたらし、顧客により良いROIとTCOを提供すると経営陣は確信している。

(2)2024年度 Q2決算説明ハイライト

Chairman and CEO Nikesh Arora氏およびCFO Dipak Golechha氏より説明

①業績

Q2の売上高は19.8億ドルで、19%増加

製品収入は11%増、サービス収入は22%増、サブスクリプション収入は26%増、サポート収入は14%増

米州、EMEA、JPACのすべての地域で売上高が19%増

非GAAPベースの営業利益率は28.6%で、前年同期比で約600ベーシスポイント拡大

調整後フリーキャッシュフローは12ヵ月累計で29億ドル

非GAAPベースのEPSは前年同期比39%増の1.46ドル

GAAPベースの純利益も大幅な成長を継続

RPO(残存履行義務)は108億ドル、現在のRPOは52億ドル

GAAPベースのEPSは4.89ドル、純利益は17.5億ドル。これは、税金に関連する評価引当金15億ドルを取り崩したもの

新規契約の平均契約期間は約3年で横ばい、全体の契約期間はわずかに減少

Q2の期間中、100万ドル超の案件を安定的に獲得し、2,000万ドル規模の案件を10件獲得

最も支出額の多かった顧客10社の支出額は36%増加

米国連邦政府向けの売上が低迷。FRBの年明けスタートの遅延の影響があり、売上高に大きな逆風となった。連邦政府向け案件は、平均契約期間が短く、売上に与える影響が大きい

② 2024年度Q2 各ソリューションのトレンドについて

ネットワークセキュリティ事業のSASE事業のARR(年間継続収益)成長は、5四半期連続で50%増加

SASEの新規顧客の30%以上が新規顧客

強い複数モジュール導入のトレンドが見られ、2モジュール以上導入した顧客の数が約30%成長、3モジュール以上に至っては約60%成長。更に、約4分の1の顧客が5つ以上のモジュールを使用

ハイエンドのファイアウォールPA-7500シリーズの刷新と新たなOT(Operational Technology)セキュリティ機能への投資

Prismaクラウドでは新規ACVの伸びが過去5四半期で最高

Cortexにおいては、XSIAMが大口取引と事業全体の成長の重要な触媒となっている。これは、XSIAMの顧客のARRがXSIAMを採用していない顧客の5倍以上であることから明らか

Q2にXSIAMは最も多くの取引が成立し、9,000万ドルを超える予約を記録

+(3)2024年度 Q3&通期ガイダンス

CFO Dipak Golechha氏より説明

① 2024年度 Q3

総ビリング額は23.0億ドルから23.5億ドルの範囲で、前年同期比2%から4%の成長

総売上高は19.5~19.8億ドルで、前年同期比13~15%の成長

希薄化後の非GAAPベースの1株当たり当期純利益は1.24ドルから1.26ドルの範囲(3億4,700万株から3億5,100万株の発行済み株式を対象)

② 2024年度 通年

総ビリング額は101億ドルから102億ドルの範囲で、前年比成長率は10%から11%

総売上高は79億5,000万ドルから80億ドルの範囲で、前年比成長率は15%から16%

非GAAPベースの営業利益率は26.5%から27.0%の範囲

希薄化後の非GAAPベースの1株当たり当期純利益は5.45ドルから5.55ドルの範囲(3億4,500万株から3億4,700万株の発行済み株式を対象)

調整後フリーキャッシュフローマージンは38.0%から39.0%の範囲

御礼

最後までお読み頂きまして誠に有難うございます。 今後ともどうぞよろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。