政治と経済が複雑に絡み合う中での舵取りが試されている。(前NY連銀総裁 ビル・ダドリー)

11月18日、元ニューヨーク連邦準備銀行総裁ビル・ダドリー氏を迎えてのCNBCのインタビューの内容を紹介します。テーマは、コア・インフレ率の評価、FRBのデュアル・マンデートの課題、そして10年債利回り上昇要因などです。

ダドリー氏は、現在のインフレ状況を予想以上に粘り強いと評価しつつも、シェルターコストの調整遅れや労働市場の状態がFRBの金融政策に影響していると指摘。一方で、市場はFF金利が長期間高止まりする可能性を織り込み始めており、それが10年債利回りの上昇につながっているとしています。また、トランプ政権の関税政策がインフレを刺激するリスクにも触れ、経済への影響を警戒しています。ご参考下さい。

1. インタビュー

[ジョー・カーネン](CNBC)

元ニューヨーク連邦準備銀行総裁のビル・ダドリーさんにお越しいただいています。先週はオースティン・ゴールズビー氏にもお越しいただき、コア・インフレ率が約2.8%であるという話題について話を伺いました。

このコア・インフレ率の値について、現在進む10年債利回りの上昇を考慮した場合、妥当だと思われますか?このタイミングで利下げを続けることに意味があるのでしょうか。それとも、インフレ目標を変更しているだけと解釈すべきなのでしょうか?

[ウィリアム・ダドリー](前NY連銀総裁)

パウエル議長の考えとしては、インフレは引き続き低下していくものの、それが完全に実現するまでには少し時間がかかる、というものだと思います。彼は特に、シェルターコスト(住居費)がまだかなり速いペースで上昇している点に言及していましたが、これは賃貸価格が低下を反映するまでにタイムラグがあるためです。また、労働市場がそれほど強い状態ではないことも懸念しているようです。そのため、金融政策は依然として引き締め的であり、労働市場も脆弱性を抱えているため、中立的な方向に向かうことが適切だという見解だと思います。

しかしながら、現在のデータは明らかにFRBにとっての課題をもたらしています。というのも、経済は予想以上に力強さを維持しており、インフレも予想以上に粘り強い状況が続いているからです。市場で現在議論されている大きなテーマは、「FRBは12月に利下げを行うのか」という点です。市場の見方については「イエス」ですが、決定的とは言えません。その後、FRBが更なる情報を待つために利下げを一旦停止するという見方もあります。

[ジョー・カーネン](CNBC)

このデュアル・マンデートというのは本当に厄介ですよね。一方を目指すると、もう一方と矛盾してしまう部分があって、本当に簡単な仕事ではありませんね。このバランスを取るのは、誰にとっても難しいことだと思います。

[ウィリアム・ダドリー](前NY連銀総裁)

そうですね、労働市場を可能な限り引き締めつつ、インフレの問題を避けようとしているわけで、まさにこの二つの目標のバランスを取ろうとしている状況です。

[ジョー・カーネン](CNBC)

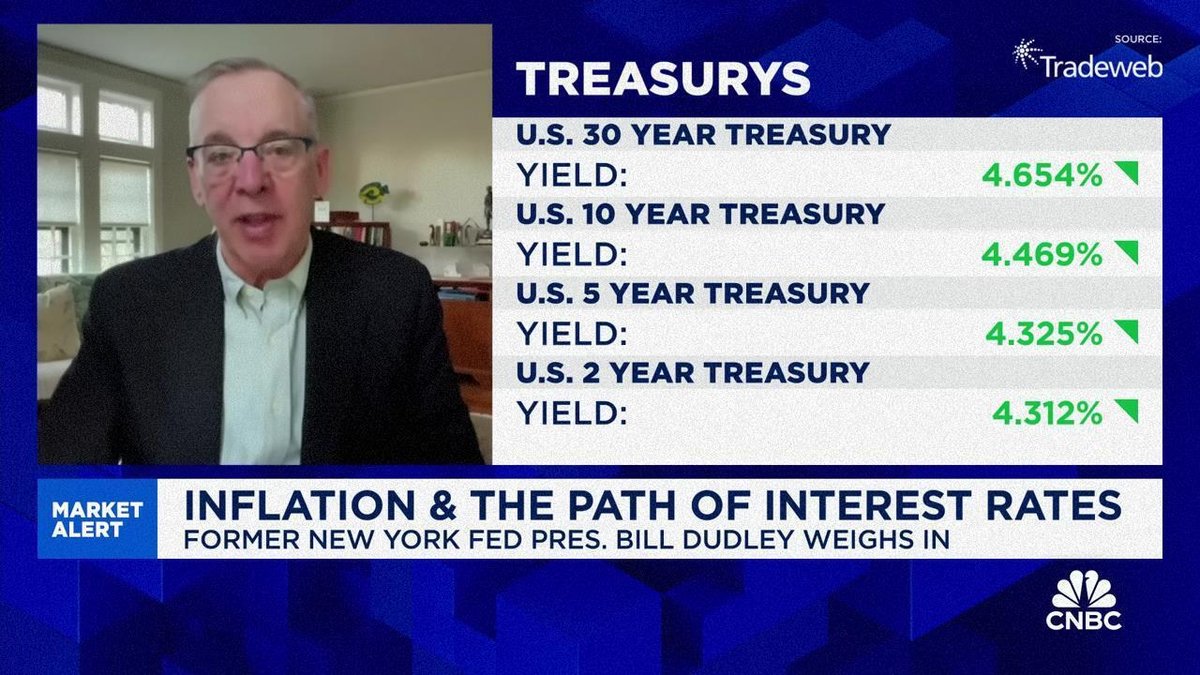

10年債利回りの上昇についてですが、50ベーシスポイントの大幅利下げや選挙の影響がどの程度関係しているとお考えですか?両方の要素が少しずつ作用しているのでしょうか。残存するインフレへの懸念もまだあるでしょうし、トランプ政権が財政赤字に与える影響への不安も関係しているのではないかと思うのですが、どうでしょうか?

[ウィリアム・ダドリー](前NY連銀総裁)

そうですね、最大の要因は経済が予想以上に力強いことでしょう。そのため、市場はFRBが以前ほど大幅に利下げを進めないのではないかと考えています。数か月前までは、FF金利が約2.9%まで下がると市場は織り込んでいましたが、現在では2026年の底値が3.8%と予測されています。短期金利が高止まりする見通しは、そのまま10年債利回りの上昇につながります。ただし、財政面の課題も無視できません。トランプ政権が提案している関税や不法移民の強制送還の政策は、経済に混乱をもたらすだけでなく、インフレを押し上げるリスクもあると市場は懸念しているようです。

現在の状況を見てみると、実質金利が上昇している部分もありますが、同時にインフレ期待も上昇しています。市場は、トランプ政策が低インフレに寄与するとは考えなくなってきているのではないでしょうか。

特に関税は大きなリスクだと思います。もし関税を一律10%、中国に対しては60%引き上げるとすれば、輸入価格を大幅に押し上げることになります。前回のトランプ政権下での関税引き上げは比較的控えめで、輸入全体に対する関税率は1.5%から3%程度に上がったに過ぎません。しかし、今回は3%から15%、あるいは20%といった大幅な引き上げが議論されており、その影響は前回を大きく上回ることになるでしょう。

[ジョー・カーネン](CNBC)

大統領当選者とFRB議長の関係について、円滑に進むと思われるか、何かコメントをいただけますか?それから、財務長官のポストについてご関心ありませんか?あなたの名前を挙げて推薦したほうが良いですか?

[ウィリアム・ダドリー](前NY連銀総裁)

彼らは全く興味がないと思います。

[ジョー・カーネン](CNBC)

それは、ちょっと冷たいですね。

[ウィリアム・ダドリー](前NY連銀総裁)

そうですね、パウエル議長は基本的に静かに職務に集中しようとしていると思います。記者会見でも極めて明確に、「私は任期途中で辞任するつもりはありません。議長としての任期を全うするつもりです」と述べています。そしてもう一つ、トランプ氏には自分を任期前に解任する法的権限がないことも強調しています。そういった点をはっきりさせようとしているようです。

それから、2026年初頭になれば、市場では新しいFRB議長が誰になるのか、その人がトランプ政権にどれだけ協力的かという憶測が始まるでしょう。ただ、FRBの独立性が重要な理由も明確です。世界中の事例からも、中央銀行が独立している方がインフレと雇用において良い成果をもたらすことが示されています。もし中央銀行が独立していなければ、選挙のサイクルに左右されて金融政策が振り回され、それが良い結果につながることはほとんどありません。

2. オリジナル・コンテンツ

オリジナル・コンテンツは、以下リンクからご視聴になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

CNBC Televisionより

(Original Published date : 2024/11/18 EST)

[出演]

前NY連銀総裁、ブルームバーグ・オピニオン・コラムニスト

ウィリアム・ダドリー(William Dudley)

CNBC

ジョー・カーネン(Joe Kernen)

<関連コンテンツ>

<御礼>

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

<免責事項>

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。