「米国債務危機のサイクル、分散投資、通貨、DeepSeekと中国の脅威」レイ・ダリオの分析[Part1](1/28)

世界最大級のヘッジファンド「ブリッジウォーター」の創業者であるレイ・ダリオ氏を迎えて、デビッド・フリードバーグ氏のホストで行われたThe All-In Podcastのコンテンツを紹介します。

主たるテーマは、深刻化が進む米国の財政状況についてです。現在の連邦債務は36.4兆ドル、GDP比125%という過去最高水準に達しており、レイ・ダリオ氏が彼の長年の市場経験をもとに、債務拡大のメカニズムやそのリスク、そして投資家や政府が取るべき対策についての提言を行っています。

また先週、株式市場で勃発したDeepSeekの件にも触れ、その脅威はDeepSeekに留まらないこと。今後、中国のコスト競争力のある商品を製造する力量が安価なチップで動作するAIとが組み合わさって、様々なコスト競争力の製品が生まれること暗示する発言を行っています。以下は各パートにおけるトピックスです。ご参考ください。

(1)現在のアメリカ財政状況の論点

[論点]債務水準の悪化/財政赤字と利息負担の問題/市場での国債の評価低下

(2)大きな債務サイクルと呼ばれる潜在的債務危機とその影響

[論点]債務サイクルの構造/「大きな債務サイクル」のメカニズム/債務危機の兆候

(3) 他通貨と資産、ドルに対するヘッジ策

[論点]ドルの優位性と課題/価値保存資産へのシフト/資産選択の基準

(4)ポートフォリオ構築、中国AI企業のリスク

[論点]分散投資の重要性/AI産業と地政学リスク/資産選択の留意点

[NOTE]

① オリジナル・コンテンツの録画は、恐らく1月27日あたりに行われていると思われます。(配信は、現地28日)

② オリジナル・コンテンツは、1時間超の動画コンテンツですが、今回の投稿は、そのうち、40分あたりまでのコンテンツのみを抜粋して投稿しています。それ以降のコンテンツについては以下掲載のPart2を参照ください。

1. インタビュー&ディスカッション

(1)現在のアメリカ財政状況

[デビッド・フリードバーグ](ホスト、The All-in Podcast)

レイ、おはようございます。

[レイ・ダリオ](創業者、ブリッジウォーター)

おはようございます。

[デビッド・フリードバーグ]

まず、いくつかの統計をご紹介します。現在、アメリカの連邦政府の債務は36.4兆ドル、GDPは29.1兆ドルで債務対GDP比率は125%に達しています。

この比率は、2020年にパンデミックが始まって以降、着実に上昇しています。当時、連邦政府の債務は20兆ドル、GDPはわずか21兆ドルでした。この3年間で連邦政府債務は80%増加し、一方でGDPは38%増加しています。

中央銀行とアメリカ政府による大規模な金融刺激策が継続的なインフレーションを引き起こし、その結果、アメリカ中央銀行である連邦準備制度理事会(FRB)は利上げを行い、借入コストが上昇しました。最近の利下げ努力にもかかわらず、市場では国債が売られ、アメリカの長期金利が急上昇しています。この水準は、2008年の世界金融危機直前以来の高さです。

経済成長を維持するため、アメリカ政府は現在、年間約2兆ドル、GDPの約7%に相当する財政赤字を計上しています。

また、既存の債務に対する利息だけで年間1兆ドル以上を支払っています。先週、議会予算局(CBO)は、年間財政赤字が2035年までGDPの6.1%に相当する水準になると予測しました。この数字は、過去50年間の平均である3.8%を大きく上回るものです。

国債の債務は今後10年間でさらに約24兆ドル増加すると見込まれており、これは現在の政権が導入する可能性のある数百万ドル規模の追加減税を含んでいません。アメリカは破産に向かっているのでしょうか。この差し迫る危機の仕組みは何であり、それを回避することはできるのでしょうか。

私がこの世の中で最も重要だと思うこのテーマについてお話しいただくのは、レイ・ダリオ氏です。彼はこの問題において最高の知見を持つリーダーだと私は考えています。ご存知の通り、レイは2021年に『The Changing World Order: Why Nations Succeed and Fail』を出版しました。この本はその年の最も重要な本だと私が宣言したものであり、誰もが読むべきだと思いました。しかし残念ながら、政治や政府の多くの人々が、この本で示された警告をほとんど無視しているように感じます。

そして今週、レイは『How Countries Go Broke』という新しい本を出版します。この本では、このテーマに関する彼の研究と分析が共有されています。今日はレイにご登場いただけることを本当に楽しみにしていました。

レイ、今日はありがとうございます。

[レイ・ダリオ]

お招きいただきありがとうございます。この重要なテーマについてお話しできることを嬉しく思います。

[デビッド・フリードバーグ]

では、まずお伺いしたいのですが、なぜこの本を書こうと思ったのか、なぜ今このタイミングで出版するのか、その背景について教えていただけますか? また、これが今の状況にどれほど適切なタイミングなのか、あなたの考えを聞かせていただけますか?

[レイ・ダリオ]

私は約50年間、グローバルマクロ投資家として活動してきました。その間、基本的に自分の中で完結させることが多かったのですが、今や私は75歳になり、自分が学んできたこと、助けになったことを次世代に伝えたいと思うようになりました。

長年、世界中で債券市場やグローバル市場に関わってきましたが、「どれだけの債務が限界なのか」「それが重要になるのはいつなのか」「その仕組みはどう働くのか」という問いについて、機械的なプロセスが世間には十分に理解されていないと感じています。

今、この理解を広める必要性を強く感じています。特に、アメリカやその他の基軸通貨を持つ国々において、その仕組みがどのように働くのかを正確に伝えたいと思っています。

[デビッド・フリードバーグ]

本当に素晴らしい取り組みだと思います。分析のベースになっているのは、ブリッジウォーターでの経験や、それ以外での活動の成果ですよね?

この本のために膨大な資料をまとめられ、また多くの歴史的背景を示されていると思いますが、データの出どころや、これらの研究をどのように行ってきたのか、その経緯について少し教えていただけますか?

[レイ・ダリオ]

ご存知の通り、ブリッジウォーターと私は、私がブリッジウォーターの経営を引き継いでいた期間、ほとんど区別がつかないほど一体化していました。そして、私がブリッジウォーターを手放してから約1年ちょっとが経ちますが、その間も市場に関わり続け、これらのテーマについて考えてきました。

この本で使用したデータの多くは、誰でもアクセスできる公開データです。私たちはそのデータをさまざまな場所から集め、歴史を遡って調べました。たとえば、『The Changing World Order』の中では、何百年も前のデータを扱う際に、アーカイブを通じて情報を引き出すこともありました。ですが、すべてのデータは誰でもアクセス可能なものです。

[デビッド・フリードバーグ]

それは非常に重要な点だと思います。というのも、これは単なる意見書ではないためです。あなたはアナリストとして、誰でもアクセスできる公開データを元に膨大な実証的な情報を共有しています。そして、そのデータを精査して、「これがパターンだ」「これが歴史的に繰り返されてきたトレンドだ」と示しているわけですよね。

本の冒頭であなたが強調している、1700年以降に存在した750の通貨・債務市場のうち、現在も残っているのは約20%に過ぎないという点は非常に重要です。そして現在も残っている通貨市場でさえ、あなたが本の中で説明している仕組み的なプロセスによって価値が減少してきたという事実も見逃せません。

アメリカでは、自分たちは特別な立場にいるとか、今回だけは違うとか、そうした考えを持ちがちですが、あなたの分析からは、過去においても多くの人々がそう考えながら、同じサイクルを繰り返してきたことが浮き彫りになっています。

(2)大きな債務サイクルと呼ばれる潜在的債務危機とその影響

[デビッド・フリードバーグ]

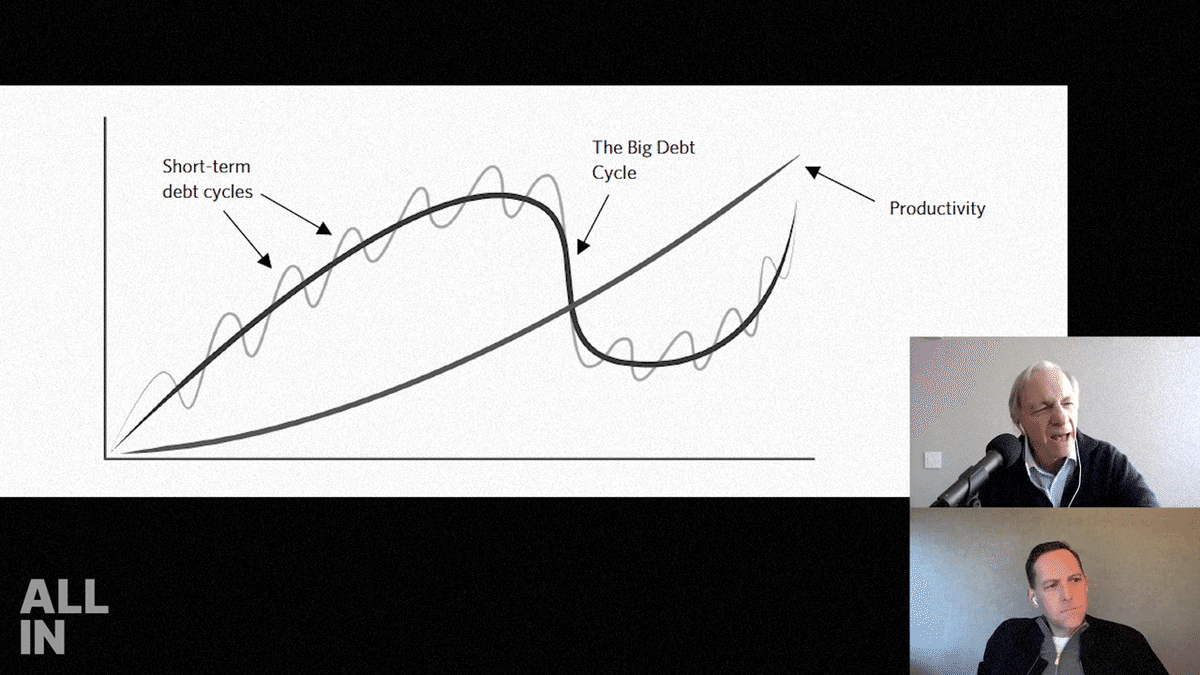

まず、短期債務サイクルと長期債務サイクルについてです。

「大きな債務サイクル」という考え方では、長期債務サイクルは通常80年ほど続くとされます。そして、この長期債務サイクルは短期債務サイクルによって構成されているとされています。短期サイクルは平均6年程度で、プラスマイナス3年ほどの変動がありますが、長期的には記憶されにくい特徴があります。現在、1945年から約12.5回分の短期債務サイクルを経験していることから、アメリカではこの80年にわたる大きな債務サイクルの中にいると言えます。この短期債務サイクルが長期サイクルをどのように形成しているのか、まずはそこからお話しいただきたいと思います。

[レイ・ダリオ]

まず強調したいのは、これらのサイクルが機械的なものだということです。本を読んでいただくと、それが理論的に計算可能であり、感覚的にも納得できるものだと分かると思います。これらは人体の循環系に似ています。クレジットは血液のようなもので、体の各部分に栄養を届けます。そしてそれが血管のような仕組みを通じて流れるわけです。しかし、クレジットは同時に債務も生み出します。この時に重要なのは、その債務が十分な収入を生み出して、その返済に余裕があるかどうかです。それが健康なプロセスであり、たとえるなら野菜を食べるような健全な行動だと考えています。

一方で、収益を生み出せない場合、クレジットは債務として蓄積し、血管にたまるプラークのようになってしまいます。そして、この状態は測定可能です。血管内のプラークを測定できるのと同じように、債務の増加が経済の循環システムをどれだけ圧迫しているかを確認できます。クレジットや債務返済の負担が増えると、その分だけ消費が減ります。それは、債務の返済に多くのお金を使わざるを得ないからで、そのプロセスについては政府でも観察することができます。債務の利息や返済が国全体の資金を吸い上げるようになり、それが消費の減少や経済の停滞につながるのです。また、いわば経済的な「心臓発作」とも言える状況が発生する原因を見ることができます。

債務が多くなると、それを購入してくれる需要が必要になります。しかし、債務リスクが高まると、新たな債務を発行するだけでなく、既存の債務資産を保有している人々がそれを売却する可能性も出てきます。すると、供給が需要を圧倒してしまいます。この仕組みは、政府、個人、企業のいずれにも当てはまりますが、政府には通貨を発行する力があるという点で異なります。

そのため、債務返済の負担が増したり、供給と需要のバランスが崩れたりすると、政府、特に中央銀行は通貨を発行して債務を購入するか、金利を引き上げて借り入れを抑制する必要が出てきます。しかし、借り入れが抑制されると、クレジットが減り、経済が弱体化してしまいます。つまり、政府はこの状況を放置するか、通貨を発行して債務を買い取り、それをマネタイズするかの選択を迫られるのです。後者の場合、インフレーションが発生し、債務の価値が低下し、その結果、債務の保有者としては、返済されるお金が価値の低い通貨であるため、どちらのシナリオでも債務を持ち続けたいとは思わないわけです。この仕組みこそがダイナミクスであり、メカニズムとなっています。

このプロセスは、どの国でも観察可能であり、まるで医師が患者の健康を測定するように、債務の健康状態を測定することができます。適切な対応が必要なことを知るには、このように数値で見ることが重要なのです。

[デビッド・フリードバーグ]

さて、ここで2つの点について簡単にお話ししたいと思います。まず最初に、金利が収入に対して非常に高い水準にあることがどういうことなのかをイメージしやすい例えで説明します。

今年、アメリカでは、債務の利息支払いだけで1兆ドル以上が必要とされています。一方で、政府の歳入は5兆ドル弱と見込まれています。つまり、連邦政府が集める1ドルのうち、約4分の1が既存の債務の利息支払いに使われていることになります。

そのうえで、新しい政策やプログラムを実施しようとすれば、さらに新しい債務を発行する必要があります。しかし、その債務を引き受ける投資家たちは、「これはリスクが高い」と感じ、より高い金利を要求するようになります。そして、時間が経つにつれて金利はどんどん上昇していきます。

ここで登場するのが中央銀行という別の主体です。中央銀行は、政府が債務を発行し続けるため、また経済が動き続けるために最終的にその債務を購入する存在です。債務をマネタイズする、と言うとき、それは市場に出された債券や債務を中央銀行が買い取るということを意味します。

こうした流れであるとの理解で合っていますか?

[レイ・ダリオ]

その通りです。実質的には、中央銀行がそのお金を「作り出している」ということで、そして、それを買い取っているわけです。

[デビッド・フリードバーグ]

アメリカの場合、プレイヤーはFRBと連邦政府の2つです。このモデルでは、そして実際の歴史の中でも—特にパンデミック時や2008年のような時期には、FRBは市場に入り、債券を買い取ります。その際、FRBは実質的に作り出した現金を使ってこれを行うのです。

[レイ・ダリオ]

非常に分かりやすい説明ですね。良い例がコロナ禍での動きです。コロナ禍には2つの波がありました。最初の波は、政府が多額の資金を人々や企業に供給したものでした。この時、政府は実際に失われた収入以上のお金を供給しました。その資金はどこから来たのかというと、政府が借り入れを行い、中央銀行がその資金を貸し付けたわけです。これが主な仕組みでした。

次に、バイデン大統領が就任した後、コロナ禍に続く第2波がありました。この第2波では、ほぼ「ユニバーサルベーシックインカム(UBI)」のような形で、人々に直接現金を渡しました。人々にお金を配れば、経済はより良くなるという考えのもと行われたものです。そして実際に、再び同じプロセスが繰り返されました。

その結果、大量のお金が人々の手に渡り、銀行に預けられ、消費に使われました。当然、これだけのお金が市場に流れたことで、大規模なインフレが発生しました。また、銀行は政府債券を大量に購入しましたが、その後、債券価格が下落したことで多額の損失を抱えました。そしてこれが新たな金融危機を引き起こしたわけで、このようにしてメカニズムが動いているのです。

[デビッド・フリードバーグ]

そうですね。お金が印刷され、それが経済に流れ込むと、マネーサプライが増加します。

これについては、あなたの本に掲載されている図が非常に分かりやすいと思います。そこで説明されている「大きな債務サイクル」では、債務が市場に流入することで小さな拡張と収縮の波が発生します。債務は本来、生産性を高めるべきですが、ある時点で債務が過剰に蓄積されると、生産性を押し上げることができなくなります。その結果、債務を実質的にマネタイズ(通貨化)する必要が出てきて、すべてが価値を失ってしまいます。

私が特に考えるのは、経済に新たなお金が導入されることでマネーサプライが増える点です。よく耳にするのが「市場が上昇している!」という声です。たとえばNASDAQやダウ指数が上がっているように見えるのですが、それがドル建てでの話だということを指摘したいのです。つまり、ドルの量が増えると、ドルの価値が下がるわけです。本当に重要なのは「購買力が上がったのか」という点です。市場が上がっているとき、実際に純資産が増えているのかを考える必要があります。

研究結果を見てみると、マネーサプライが増えるとインフレーションが上昇し、それに伴いすべてのコストが上がることがわかります。結果として、市場や資産の価値が上がっているように見えても、実際には購買力が低下しているのです。

これを分かりやすく例えるなら、たとえば100個の貝殻(お金)があって、それを使って5つの商品を購入している状況を想像してください。その後、貝殻が500個に増えたとしても、同じ5つの商品しかなければ、それぞれの商品の価格は上昇します。つまり、マネーサプライが増えることで、インフレが進み、購買力が下がり、結果的に皆が「価値の希薄化」を経験することになるのです。

[レイ・ダリオ]

おっしゃる通りですね。お金を増やすだけでは人は裕福にはなれません。お金の価値や目的とは何なのかというと・・・

[デビッド・フリードバーグ]

最終的に重要なのは「購買力」です。つまり、自分の持っているお金で実際に何が買えるのか、何ができるのかということです。

[レイ・ダリオ]

その通りです。そしてお金には2つの役割があります。それは、交換手段としての役割と、富を保持するための役割です。貯蓄は非常に重要です。もし、お金が効果的に富を保持する手段として機能せず、それを維持する貯蓄者がいなければ、長期的に持続可能な信用市場は存在できません。

多くの人が理解していないのは、債券が「悪い取引」になるということです。市場のバランスを保つには、買い手と売り手が効率的に交渉できる環境が必要です。しかし、政府が介入し、大量のお金を印刷してしまうと、市場が混乱してしまいます。

例えば、非常に深刻な「実質金利のマイナス」を作り出したケースがあります。そして、そのような状況で何が起こったのかはご存じの通りです。その時、政府が主要な買い手となり、その結果、実質マイナス金利を作り出しました。

こうした状況では、みんながレバレッジを増やしていきます。そして最終的には問題が発生します。このようにして仕組みが動くわけです。これはアメリカだけの問題ではなく、グローバルな問題でもあります。

[デビッド・フリードバーグ]

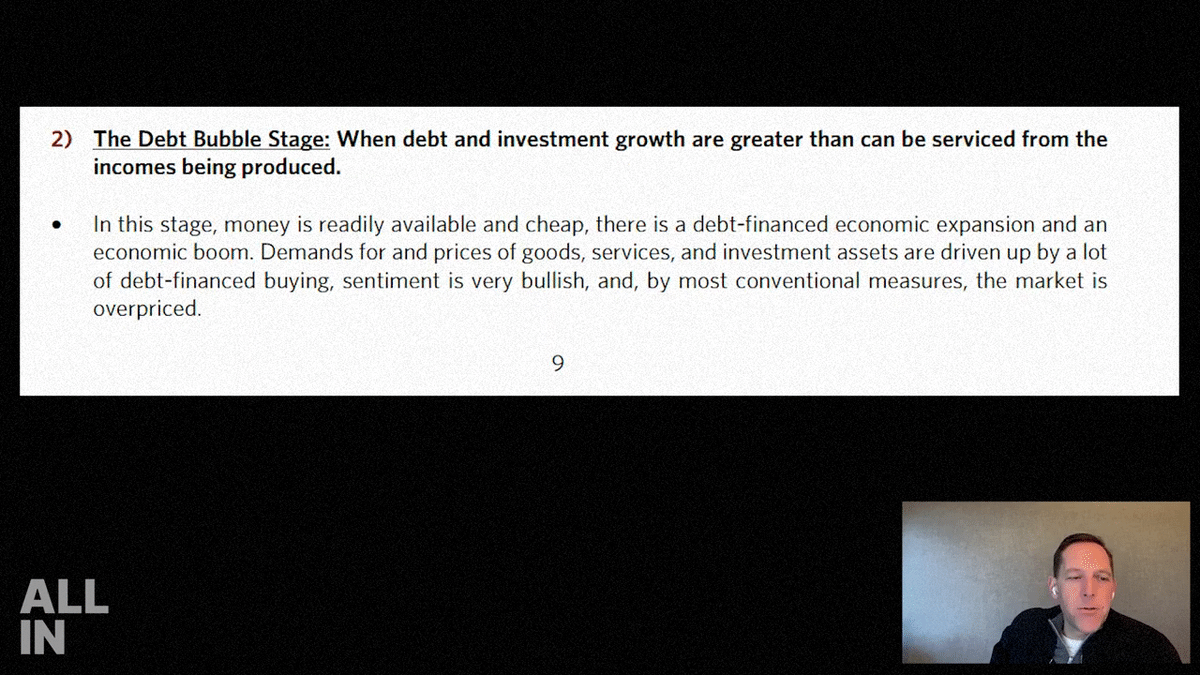

さて、ここでアメリカの相対的な強さと、それがグローバルな観点でどのように展開するのかを考えたいと思います。まず、あなたの本で紹介されている「大きな債務サイクル」の5つのステージについてお話しします。

最初のステージは「健全な通貨の段階」です。この段階では、純債務水準が低く、通貨が安定し、国全体の競争力が高い状態です。

次に「債務バブルの段階」が訪れます。ここでは、債務と投資の成長が、そこで生み出される収入で返済できる範囲を超えてしまいます。

その後、「ピークの段階」に至り、バブルが崩壊します。この段階では、信用収縮、債務縮小、市場の収縮が起こります。その次が「債務削減の段階」です。中央銀行が介入して債務を買い取り、通貨を発行し始めます。その結果、インフレーションが上昇し、通貨の価値が低下します。そして最後に「債務危機が収束する段階」を迎え、サイクルが再び始まるのです。

この「ピークの段階」で発生する債務危機についてですが、具体的にどのようなものか説明していただけますか? アメリカが現在、債務危機に直面しているのか、そして債務危機の兆候となる「赤信号」とは何でしょうか?

[レイ・ダリオ]

まず、債務を返済するためにさらに借り入れを行うような状況に陥ると、「デススパイラル」と呼ばれる状態が発生します。この言葉は通常は企業について使われますが、政府にも当てはまります。このダイナミクスは、債務が多すぎる場合に発生し、債務返済のためだけに借金を繰り返さなければならない状況を指します。投資家はこの問題を敏感に察知するため、信用力が低下します。その結果、金利が上昇しますが、これは過剰に債務を抱える主体にとって最悪のシナリオです。金利が上がると、さらに多くの借り入れが必要になり、それが悪循環を生むのです。

債務危機の兆候として最も重要なのは、債務返済が収入や歳入の大部分を占めるようになることです。しかし、最大の赤信号は、債務保有者が新たに発行される債務だけでなく、既存の債務を売り始める状況です。このような状況では、市場の動きを通じて確認できます。たとえば、長期金利が上昇する一方で、短期金利は上昇しない、もしくは低下するという現象が起こります。これは、市場がその債務を敬遠し始め、需給バランスが崩れていることを示しています。

もう一つの重要な兆候は、通貨が大幅に下落することです。これは通常、金のような実物資産や時にはビットコインのような他の通貨に対しても起こります。ただし、多くの場合は金などの価値の保存手段に対して価値が下がることが一般的です。このような通貨価値の下落は、最終的に転換点となります。

例えば、日本のケースでは、日本国債の保有者は金に対して約80%、米国債に対して約60%の価値を失いました。なぜかというと、日本の金利が長期間にわたって米国の金利より3%低かった上に、円が大幅に下落したからです。その結果、債券保有者は低金利による低収益と通貨価値の下落の両方で損失を被ったのです。そしてこれは基本的には需給の問題であり、債務が多すぎて買い手が足りない状態です。

[デビッド・フリードバーグ]

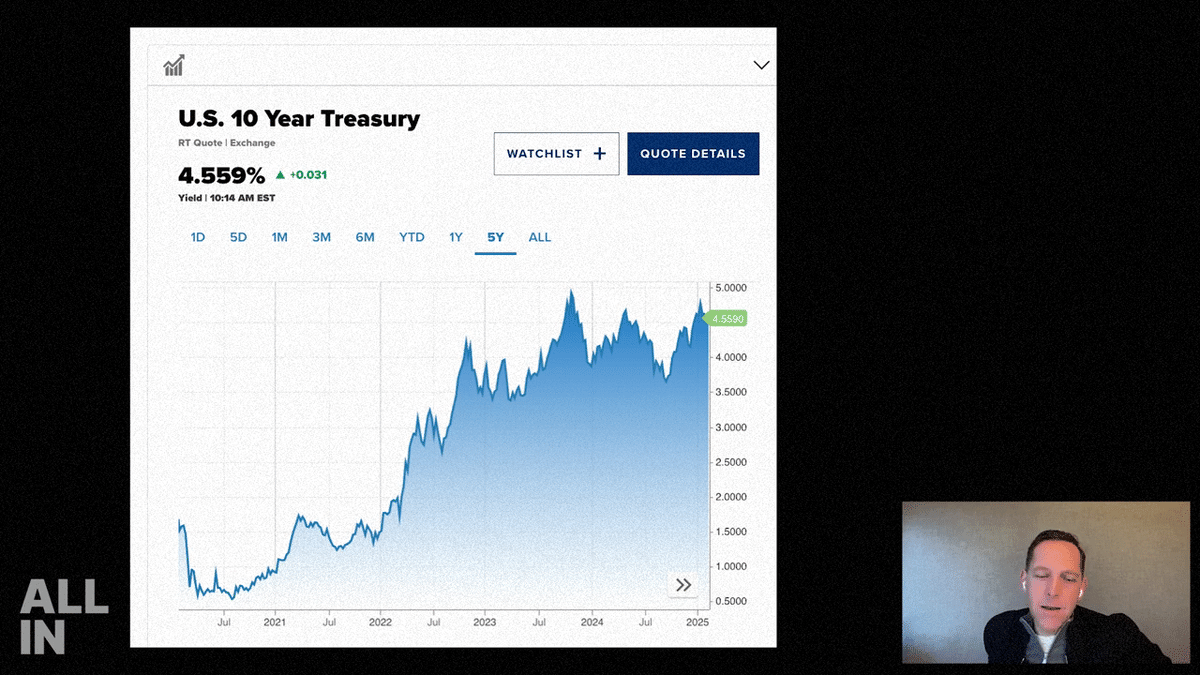

では、現在のアメリカでもそのような兆候が見られるのでしょうか?数カ月前にFRBが金利を引き下げましたが、金利が下がると通常は債券価格が上昇するはずです。それにもかかわらず、市場では米国債が売られ、債券価格が下落しました。

さらに、FRBが金利を引き下げている間に市場金利が上昇するという状況が起きています。この動きは、あなたにとっては、赤信号と言えるものなのでしょうか?

[レイ・ダリオ]

そうですね。たとえば金価格が上昇しており、ビットコインも同様に値を上げています。これはまさに私が指摘している市場の動きです。他国でも同様の現象が見られます。例えばイギリスを典型的な例として挙げることができます。現在、ドルは比較的強い通貨とされていますが、金やビットコインといった実物資産で測るとその価値は下がっています。実際、現在はすべての主要通貨が、実物資産と比較して価値を下げています。そして、これが私たちが議論しているダイナミクスです。

例えば、ポンド(スターリング)を見てみると、その価値は下落する一方で、英国債の金利は上昇しています。これは中央銀行が市場を安定させようとする努力をしているにもかかわらず起こっています。また、この動きは「誰が債券を買っているのか」という点にも反映されています。中央銀行や政府系ファンド(ソブリン・ウェルス・ファンド)は、債券や債務の保有量を減らす一方で、金や他の実物資産の保有量を増やしています。

興味深いことに、現在、金はドルとユーロに次ぐ「第3の準備通貨」となっています。その次が円です。このような供給と需要の変化は非常に重要であり、その背景には経済的要因だけでなく、地政学的な懸念もあります。例えば、多くの国が制裁リスクを懸念しており、その結果、中国は米国債の保有に対してますます慎重になりつつあり、歴史的に米国債の大規模な買い手だった日本も、現在では保有資産の分散化を進めています。

また、ポートフォリオの再調整という観点からも、米国債や米国の債務が各国の資産ポートフォリオに占める割合が大きくなりすぎているため、集中リスクを減らそうとする動きが自然に生じています。こうしたさまざまな要因が、債券市場における供給と需要の不均衡を生んでいるのです。このため、債券市場の需給ダイナミクスを注視することが重要だと私は強調しているのです。

(3)他通貨と資産、ドルに対するヘッジ策

[デビッド・フリードバーグ]

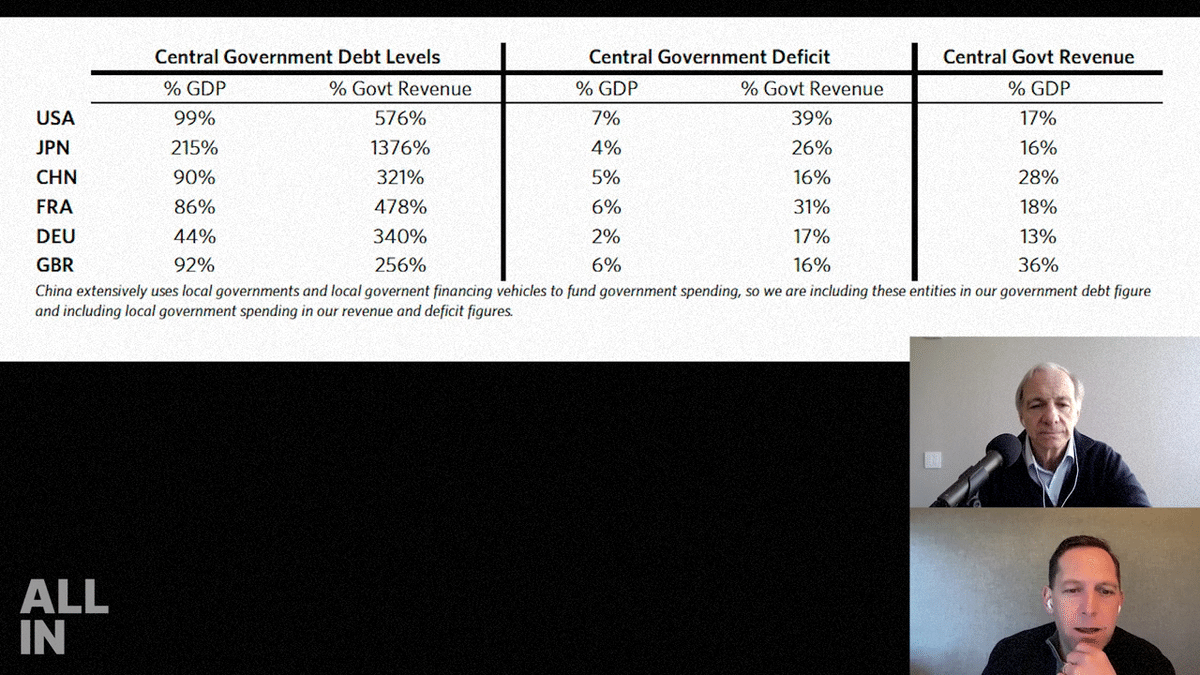

本書の中で、主要市場における中央政府の債務レベルと赤字の割合を比較した表を取り上げています。米国、日本、中国、フランス、ドイツ、イギリスを対象にしており、米国はGDP比で7%の赤字を抱えています。つまり、連邦政府は経済規模に対して7%多く支出しており、この赤字率はこれらの先進国の中で最も高い水準です。次にフランスとイギリスがそれぞれ6%、続いて中国が5%となっています。一方で、これらの国々はいずれも債務がGDPの100%近くに達しつつあります。中でも日本は突出しており、債務がGDPの215%に達しています。

こうした状況を踏まえ、どの国もこの問題を抱えていると指摘する人が多くいます。どの主要経済国も膨大な支出と債務の増加に直面しており、既存の債務の利払いのために借金をしたり、景気刺激策を講じたりしています。その中で「米ドルはこれらの国々の通貨の中で依然として最も強い」との見方があります。では、なぜ米ドルを手放す必要があるのでしょうか?

市場の観点から考えると、どこに資産を移せばいいのかという疑問が浮かびます。米ドル以外に価値を移す選択肢はあるのでしょうか? 結局、何らかの通貨建ての資産に頼るしかないのではないでしょうか。そして、欠点はありつつも、米国が現在の選択肢の中で最も信頼できる存在だという意見も根強いです。

他の選択肢として考えられるのが金やビットコインなどの資産ですが、これらに全資産を移すことが現実的なのかも議論の余地があります。例えば、世界中の全資産を金やビットコインに移せるだけの量が存在するのか、あるいは人々は依然として通貨建ての資産を持ち続ける必要があるのか。その中で、私たちはどのように価値や資産の置き場所を決めるべきなのでしょうか?

[レイ・ダリオ]

まず、米国や中国のような国では、債券や債務が次第に悪い資産になっていくという動きが見られます。そこで、どこに価値を保存すべきかという問いが生まれます。その答えは、貨幣価値の低下や中央銀行の介入による影響を受けるのではなく、それらの恩恵を受ける資産にあります。

金はその代表的な例です。国際的で持ち運びが可能であり、安定した価値の保存手段として知られています。また、ビットコインをはじめとする仮想通貨もこの議論に加えられます。これらにはそれぞれの特性があるため、それについて詳しく議論することも可能です。ただ、理想的には、国際的に利用可能で、移動が容易で、比較的プライバシーが守られ、かつ安全な資産を求めるべきです。

歴史的に見ても、価値の保存は没収のリスクにさらされてきました。これは直接的な没収だけでなく、保有資産に対する課税という形で間接的に行われることもあります。例えば、不動産はあまり理想的な価値保存手段ではありません。不動産は移動できないため、国際的には利用しづらく、課税の対象にもなりやすいのです。政府が直接「没収」することは難しいかもしれませんが、重い税を課すことで同じ結果をもたらします。課税と没収は、ある意味ではほとんど同じことと言えるでしょう。

こうしたリスクを理解することは、資産や価値の保存先を決める上で非常に重要です。課税や没収が困難で、国境を超えても価値を維持できる資産を選ぶことが求められます。

[デビッド・フリードバーグ]

債務危機の時期において、政府が取れる4つの行動について話をしたいと思います。それは、課税、緊縮財政(政府支出の削減)、債務の再構築(リストラ)、そして中央銀行による債務の買い取りです。

特に課税の概念は、こうした局面において常に重要な役割を果たしてきました。さまざまな形で資産が押収されたり、課税されたりして、資産が移転されていきます。このような状況下でコモディティ市場はどのような動きを見せるのでしょうか? ハード・コモディティとソフト・コモディティ、あるいは他のタイプのコモディティの間でパフォーマンスに違いはあるのでしょうか?

[レイ・ダリオ]

とても興味深いですね。私自身も歴史を学んできましたし、1970年代のような時代も経験してきましたが、こういったインフレ環境では経済が好調でなくても成果を出せるコモディティが注目されるのは間違いありません。

経済的な影響を受けやすいコモディティに焦点を当てるのは避けたほうがよいでしょう。特にこういった時期には、経済があまりうまくいかないことが多いからです。

例えば、ワイマール共和国の時代には、人々は非常に珍しいものに価値を保存していました。驚くかもしれませんが、石のようなものさえ資産として使われたのです。一見おかしく思えるかもしれませんが、石は建築材料として価値があり、価値保存手段としても機能していました。このように、人々は実質的な価値を持つ何かに頼るものです。

[デビッド・フリードバーグ]

じゃあ、NVIDIAのH100 GPUチップをガレージにたくさん保管しておきましょうか。

[レイ・ダリオ]

技術がそれらの価値を下げるという問題があります。新しい技術が出ることで古い技術の価値が低下してしまうのです。本当に求めるべきは、価値が減らず、技術的にデバリューされないものです。

コモディティについて言えば、長期的に見て、あらゆるコモディティの価値は実質的に下がってきました。それは生産性の向上によるものです。生産効率が上がることで、コモディティの実質価値は時間とともに下がってしまうのです。

そのため、求めるべきは、生産性を生み出す資産で、課税が難しく、簡単に移動可能なものです。特定のタイプの株式は、この役割を果たすことがあります。通貨の価値が下がるときには、利下げや金融緩和、そしてお金を刷ることで株式価格が上がることがよくあります。ただし、それが実質的な価値の上昇を意味するとは限りません。例えば1970年代には、株式価格は名目上上昇しましたが、実質的には下がっていました。

ですので、インフレから恩恵を受け、課税や没収が容易ではない資産が価値保存の手段として求められるのです。

[デビッド・フリードバーグ]

そうですね。

[レイ・ダリオ]

最も純粋な選択肢は金です。金は国をまたいで移動可能で、中央銀行が準備資産として使用し、またプライバシー性も高いです。中央銀行も金を購入して準備資産として保有しています。金は仮想通貨よりもプライバシー性が高いといえるでしょう。

一方で、仮想通貨は非常に簡単に課税されます。政府はどこにあるのか、誰が保有しているのか、何が行われているのかを把握しています。そのため、仮想通貨は課税しやすい資産でもありますが、それでも仮想通貨にはいくつかのメリットがあります。

負の金利が話題になったとき、私は中央銀行の議論に参加していました。その中で、負の金利をどこまで深くできるのかという話が出ました。中央銀行は、紙幣を物理的に保管できる能力が負の金利の適用範囲を決定すると説明しました。具体的には、400ベーシスポイントの負の金利まで適用できると考えていました。その理由は、現金を保管するための金庫の容量が十分ではないからです。彼らは、金庫の容量をどれだけ増やせばそれが収益化できるかまで計算していました。そして、「いい点は、課税ができることだ」と言っていました。デジタル通貨であれば、完全に追跡可能なので、さらに課税しやすくなります。

[デビッド・フリードバーグ]

ビットコインを持っていますか?

[レイ・ダリオ]

ええ、少し持っています。ただし、金ほど多くはありません。分散投資の一環としてビットコインにも少し触れていますが、私はどちらかというと金を優先するタイプです。

(4)ポートフォリオ構築、中国AI企業のリスク

[デビッド・フリードバーグ]

私も同じです。私は生産的な資産が好きです。物を作るビジネスを所有するのが好みです。

では、このような環境下では、資金をどこに置くべきでしょうか? インフレの影響や通貨価値の下落が進む中、そしてこのような債務危機を経る中でも、収益や利益が成長する可能性のある生産的な資産、つまりビジネスはどのようなものでしょうか? 鉱業関連のビジネスが良いのでしょうか? それとも、商品取引のビジネスが良いのでしょうか? 最適な選択肢は何でしょうか?

[レイ・ダリオ]

おっしゃる通りで、先ほどお見せしたチャートにもあった通り、生産性が上がることが重要だと思います。それが積み重なっていくのです。AIは素晴らしいと思いますが、それもどの分野を指しているかに依ります。

例えば、NVIDIAのようなスーパー・スケーラー企業にはリスクがあります。米中間のテクノロジー戦争が大きなリスク要因です。生産性への投資は確かに重要ですが、大きな変革が起きていることを認識しなければなりません。この変革の中で、破壊者になる側と破壊される側がいます。そして、必ずしもハードウェアを作っている側、例えば車両を生産する側が勝つわけではなく、これらの大きなシフトによって景観を変えていく側が注目されるべきです。

AI戦争はその一例で、これは単なる利益を超えた問題です。どちらの国も、この戦争に負けることは許されません。米国や中国がこの戦いに敗北するようなことがあれば、それは破滅的な結果となるでしょう。それほどビジネス以上の意味を持っています。

例えば、中国のロボティクスや電気自動車分野での進展を見ると、中国はアプリケーション分野で非常に競争力があります。彼らはチップ技術では少し遅れていますが、応用分野では先行しています。

[デビッド・フリードバーグ]

今週末のDeepSeekの発表を見ましたか?

[レイ・ダリオ]

そのことは少し前から知られていましたよね。今後目にすることになるのは、中国の戦略です。彼らは安価なチップをロボティクスやソーラーパネルといった製品に組み込み、コスト競争力のある商品を製造することに力を入れています。

中国は、驚くほど低コストで製造する能力に長けています。世界の製造品の33%を生産しており、これは米国、ドイツ、日本を合わせたよりも多い数字です。このような競争は非常に激しいものになるでしょう。そして多くの場合、彼らにとって利益は必ずしも重要ではありません。

生産性、イノベーション、そして変革に対する投資を重視し、その恩恵を受ける側に注目すべきです。つまり、これらの進展を活用するか、効果的に応用する側に投資するということです。しかし、業界だけに目を向けるのではなく、国や地域、価格も評価する必要があります。

特に重要なのは価格です。多くの投資家は「良いものを買いたい」と考えますが、高すぎる素晴らしい会社は、本当に安い悪い会社よりもずっと悪い選択肢です。価格が重要です。

これは全てサイクルの一部です。皆が「未来にとって素晴らしい!」と興奮する場面をよく見ます。それは1990年代後半のインターネットのようなものです。確かに素晴らしいもので、すべてを変えました。でも、価格が重要です。

特に、今のように金利がこのような状況にある時、企業に対する懸念は大きいです。多くの点で、1998年から1999年のように感じます。当時は、新しいホットなもの、例えばドットコムブームに関連した資産が過剰評価されていました。

[デビッド・フリードバーグ]

生産性向上の原動力ですね。

[レイ・ダリオ]

ええ。価格が高く、金利が上昇している環境というのは、典型的な課題です。このような状況では、金利や資産価格に注目しながら、次に何が起こるのかを考える必要があります。

もう一つ重要だと思うのは、分散投資です。今、世界中がレバレッジをかけて投資をしています。みんな「上がる資産を買う。そして良いものであれば、レバレッジを使ってさらに利益を増やそう」と考えています。しかし、世界がここまでレバレッジに依存している状況では、少なくとも相関性に注意を払わなければなりません。

そのため、私が金やその他の相関性の低い資産を見るとき、それらは非常に興味深いことになります。ポートフォリオに相関性の低い資産を追加すると、全体のリスクが軽減されます。このような資産に注目することが、今の環境では特に重要です。それは地理的な分散であったり、その他の方法による分散であったりしますが、ポートフォリオ構築の中で欠かせない部分です。

[デビッド・フリードバーグ]

では、観客に「これを買うべきだ」という簡単な答えはないですが、このポートフォリオに対する視点は非常に重要だと思います。あなたの本の中でも、常に10~15の相関性の低い投資を持つべきだと書かれていましたよね。多くの人は、ただ米国株をいくつかのセクターに分けて買うことで分散投資ができていると考えがちですが、実際にはそれらの間にはかなりの相関性があります。

[レイ・ダリオ]

その通りです。そして覚えておくべきなのは、株価はインフレ調整後、つまり購買力ベースで見ると、60%から70%も下落することが何度もあったということです。

[デビッド・フリードバーグ]

ええ、そのことは驚くべき事実ですよね。市場が上昇しているように見えても、米ドルの価値を調整してみると、実際には株価が大きな打撃を受けてしまっているというのは非常に重要なポイントです。

[レイ・ダリオ]

1966年から1984年の間では、実質的なリターンがマイナスだった時期もありました。

[デビッド・フリードバーグ]

その点は非常に重要だと思います。ここをしっかりと掘り下げたいです。その後で米国について話しましょう。多くの人は、市場が上昇していると話すときに、その市場が何の通貨で計測されているのか、つまり今回の場合は米ドルであるということを見落としがちです。

米ドルの価値を見て、市場が上がっていると思っても、また、たとえ株を買ったとしても、そのドルで実際に何が買えるのかを考えると、購買力が強くなっているわけではありません。インフレと購買力を考慮すると、多くの人が実質的な損失を被っているのです。この点は本当に重要だと思います。

[レイ・ダリオ]

そうですね。この話をしてくれて嬉しいです。本当に大事なことなので、強調したいのですが、自分のリターンを実質ドルで見なければなりません。そのお金で実際に何が買えるのかということです。

面白いのは、価値が上下しているのを見ると、通貨そのものも上下しているのに気づくということです。それは、揺れる船の上にいて、陸地が動いているように感じるのと似ていますよね。

[デビッド・フリードバーグ]

ええ、まったくその通りです。

2. オリジナル・コンテンツ

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

All-In Podcast

(Original Published date : 2025/01/28 EST)

<御礼>

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

<免責事項>

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。