WalmartとLowe'sの決算から見える米リテール市場の景況感(11/20)

11月19日に発表されたウォルマート(Walmart)とローズ(Lowe’s)のQ3決算結果を通じて、米国の小売業界の現状と今後の展望について、マーケットの声を確認します。

Schwab Networkのコンテンツから1つ、またBNN Bloombergのコンテンツから2つをピックアップし、それらインタビューの内容を通じて、WalmartとLowe’s、そして隣接する小売企業各社の成果と市場アプローチの違いについて紹介したいと思います。

WalmartとLowe’sでは、各々主戦場は異なってはいますが、高金利環境下での消費者行動や住宅改修需要の動向が小売業に及ぼす影響を浮き彫りにしています。インタビュー内で参照される企業には、Walmart(WMT)、Lowe’s(LOW)、Home Depot(HD)、Dollar Tree(DLTR)、Dollar General(DG)があります。 ご参考下さい。

(1)WalmartとLowe'sの決算概要

① ウォルマート(WMT):Q3決算ハイライト

・eコマースは全世界で27%増

・GAAPベースのEPSは0.57ドル、調整後のEPSは0.58ドル

・25年度のガイダンスを上方修正

連結売上高1,696億ドル、5.5%増、6.2%増

連結売上総利益率は 21bps 上昇、米国ウォルマートが牽引

連結営業利益は5億ドル増、8.2%増。売上総利益率の上昇と会員権収入の増加により9.8%増、eコマースの損失縮小も寄与

ROA 7.8%、ROI 15.1%、100bps上昇

グローバルeコマースの売上は27%増、店舗フルフィルードピックアップ&デリバリーおよびマーケットプレイスが牽引

米ウォルマート・コネクトの26%増を含むグローバル広告事業は28%増

調整後EPSは0.58ドル、税引き後では持分およびその他投資の純損失0.01ドルの影響は除外

米ウォルマートの0.6%減を含むグローバル在庫1.0%減、在庫水準は健全

② ロウズ(Lowe's/LOW):Q3決算ハイライト&通期見通し

(a)Q3決算ハイライト

第3四半期非GAAPベースのEPS 2.89ドルは0.08ドル上回る

売上高201.7億ドル(前年同期比1.5%減)は2.6億ドル上回る

当四半期の既存店売上高は1.1%減少。DIYの大型商品に対する需要が引き続き軟調であったため

(b)2024年 通期見通し(ハイライト)

総売上高830億~835億ドル(従来827億~832億ドル)

既存店売上高は前年比で、▲3.0~▲3.5%の見込み(従来は、▲3.5~▲4.0%の見込み)

調整後の売上高営業利益率(調整後の営業利益率)は、12.3~12.4%(従来は12.4~12.5)

正味支払利息は約13億ドル(従来は14億ドル)

調整後の実効税率約24.5

調整後希薄化後1株当たり利益、約11.80ドル~11.90ドル(前回11.70ドル~11.90ドル)

約20億ドルの資本支出

(2)Walmart & Lowe's:決算振り返り

[トム・ホワイト](Schwab Network)

マーケット担当記者のジェニー・ホーンさんをお迎えします。

まずはウォルマートの決算について見ていきましょう。今回の決算に向けて期待値が高かったにもかかわらず、それを上回る結果を出しましたね。

[ジェニー・ホーン](Schwab Network)

今朝の発表を受けて、ウォルマートの株価は史上最高値圏に上昇しました。今回の決算では、好調な業績を続け、年間見通しを引き上げたほか、eコマースの強さを示し、店頭での販売量も増加した点が際立ちました。まさにポジティブな内容ばかりです。特に米国事業では一般消費財がプラスに転じ、消費者が再び選択的な商品を購入し始めたことを示しています。また、上位所得層を中心に市場シェアも拡大しました。

CFOは、米国の消費者は依然として底堅いと述べ、過去4~6四半期にわたり顧客の行動は大きく変化していないと強調しました。この安定性というのは重要で、従来の消費動向からは予想しづらかった部分です。さらに、米国での販売量、店舗でのピックアップ需要、そしてデリバリー需要がそれぞれ増加し、特にデリバリーは最も高い成長を見せました。

また、純利益は1株あたり約57セントに増加し、前年の約6セントから大幅に改善しました。総売上は5.5%増加し、米国事業の売上も5%増で予想を上回りました。どの指標を見ても、期待を上回るクリーン・ビートな結果ばかりと言えます。さらに、米国サムズクラブの売上は4%増加し、既存店売上高も約7%増と予想を大幅に超える結果となりました。全体的にどの数字を見てもポジティブな内容です。

[トム・ホワイト]

ウォルマートは米国の消費者が依然として堅調だと述べています。eコマースの売上は22%増加し、店頭販売も伸びました。さらに、広告が収益全体に多少の逆風を与えている中で、彼らはこの高い基準を超えてきました。今回、プレマーケットで史上最高値を記録しているのは、規模のパワーが大きく貢献していると言えます。第3四半期には6,000品目の価格を引き下げたにもかかわらず、マージンが拡大しました。これが規模の強みです。実際、米国の90%の人がウォルマートの店舗から10マイル以内に住んでいます。私はその範囲外ですが、ほとんどの人がそうなんです。

[ジェニー・ホーン]

そうですね。ウォルマートの結果は、小売業で何がうまくいったのかを示す最高の指標だと思います。同社は食品の提供に力を入れており、それを比較的低価格に保つことに注力してきました。それに加えて、選択的な商品も多く取り揃えています。その事業が回復してきたことを考えると、食品の価格を抑えつつ、インフレのコストにも耐える方法を見つけたのだと思います。

さらに、高価格帯で高い利益率の商品が戻ってきているのが分かります。このストーリーは今後さらに良い方向へ進むように感じますね。ただ、これが明日に決算発表を控えるターゲットのような企業にも良い兆しとなるかもしれないとは思います。ただし、今年は両社の業績が大きく異なる結果を出しているので、これが相関するかどうかは一概には言えませんね。

[トム・ホワイト]

たしかに、ターゲットでは裁量品の売れ行きが弱点になるかもしれませんが、ウォルマートは店頭配送の売上が月間20億ドルを超えたと発表しています。eコマースのピックアップや配送も加速しており、ウォルマートプラスの会員数も増加しています。

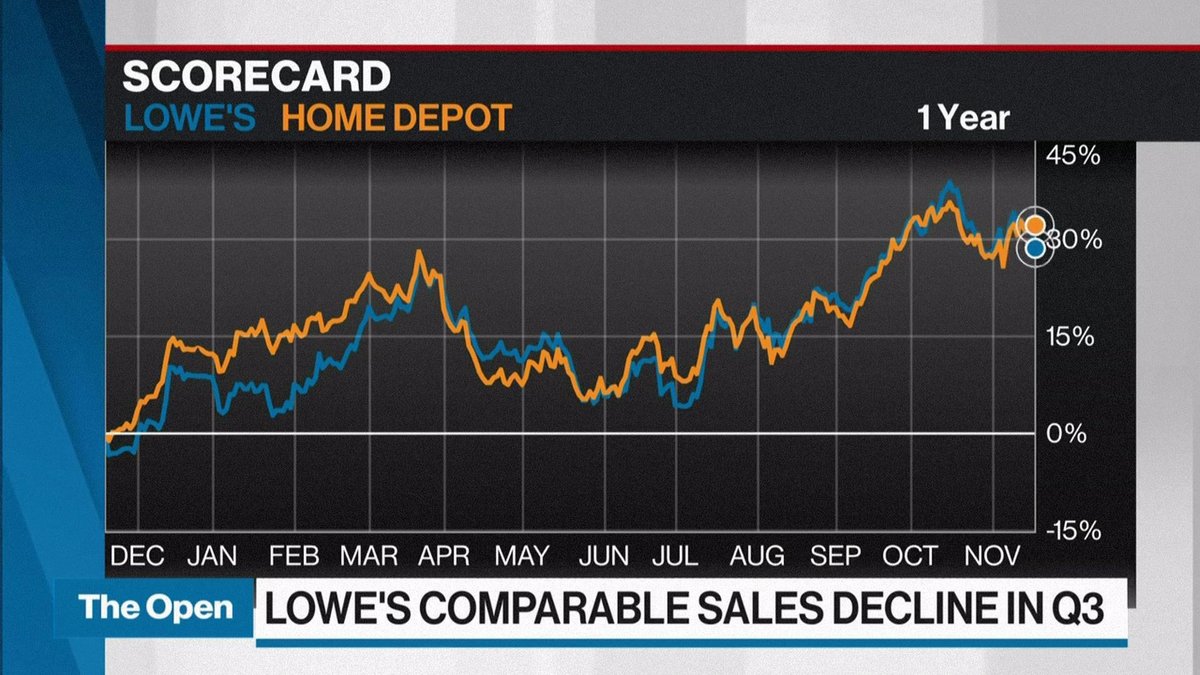

一方で、Lowe’sでは少し弱さが見られました。とはいえ、高金利環境の影響はそこまで大きくないようです。この3四半期で比較売上高は減少していますが、その減少ペースは鈍化しています。おそらく、株価が大きく崩れていない理由はそこにあるのではないでしょうか。

[ジェニー・ホーン]

その点がホームデポが注目された理由だと思います。実際にその後の上昇を維持できたかは分かりませんが、ホームデポの決算も似たような状況でした。売上高の数字は減少しましたが、その減少幅が予想より小さかった点が評価されました。一方で、Lowe’sの株価は今朝下落しており、全体的に利益が前年比で減少し、売上高も1.4%減少したことが期待外れだったようです。

しかしながら、Lowe’sは2025年の年間利益見通しをこれまでの予想レンジをわずかに上回る水準に引き上げました。年間売上高の見通しレンジも、これまでの827億~832億ドルから830億~835億ドルに上方修正しています。これは大きなポイントで、ガイダンスの引き上げは成功と見られています。

また、ハリケーンの影響後の復旧需要が四半期の売上を押し上げたことも好材料でした。プレスリリースでは、ハリケーン関連の需要を除いた場合でも結果は予想よりわずかに良好だったと述べています。しかし、経営陣は住宅改修市場がまだ正常な状態に戻っていないことを改めて強調しました。ガイダンスが引き上げられたものの、高価格帯の選択的な商品の需要はまだ回復していません。

さらに、消費者は住宅のような大きな購入を行う前に金利が低下するのを待っている可能性が高いとも指摘されました。これは住宅建設業者からも聞かれる話ですが、Lowe’sがこの問題を持続的な逆風として明確に言及したのは今回が初めてで興味深いですね。この市場で持続的な成長の時期をつかめていない印象があります。

[トム・ホワイト]

過去1年半から2年にわたって、彼らは高額な裁量品の需要が低迷していると繰り返し訴えています。売上の75%がDIY顧客に依存しているため、このセグメントが引き続き打撃を受けている状況です。もし今期のハリケーンがなかったとしたら、比較売上高の面で非常に厳しい四半期になっていたかもしれません。売上は減少しましたが、ハリケーンからの復旧需要が裁量支出の低迷をある程度相殺しました。金利が下がって人々が再び動き始めない限り、売上が回復することは難しいのではないでしょうか。10年物利回りは横ばい状態で、30年固定金利の住宅ローン金利も全く下がっていません。

[ジェニー・ホーン]

おっしゃる通りです。金利が下がり、住宅市場で供給と需要のバランスが適切に整うまでは、これは長期的な課題であり続けると思います。たしかに金利が下がる可能性はありますが、その後、需要に対して供給が追いつく必要があります。その状況が整えば、ホームデポやLowe’sにとって追い風となるかもしれませんが、現時点ではそれが現実のものとなるまでにはまだ時間がかかりそうです。

[トム・ホワイト]

金利が下がり始めるとすれば、それは経済が軟化している兆候になるのでしょうか。その場合、人々が債券に資金を移し、利回りが低下することになるのでしょうか。もしかすると、スタグフレーションの懸念も出てくるかもしれません。あまり使いたくない言葉ですが、可能性はありますね。

[ジェニー・ホーン]

確かに、その可能性は十分にあります。

[トム・ホワイト]

経済成長が強ければ、高金利を維持することも可能です。小売売上高が良好な結果を示し、年末に向けてGDP成長率の予測も約3%とされています。

ジェニー・ホーンさん、素晴らしい解説をありがとうございました。

(3)Walmart:Q3決算のマーケット評価

[アンドリュー・ベル](BNN Bloomberg)

本日はメリアス・リサーチの消費者小売リサーチ責任者、カレン・ショートさんにお越しいただきました。

ウォルマートが株価の最高値を更新したというニュースについてさらに詳しくお話を伺います。カレンさん、本日はご出演ありがとうございます。

[カレン・ショート](メリアス・リサーチ)

お招きいただきありがとうございます。

[アンドリュー・ベル]

ウォルマートの最新四半期決算や業績見通しの上方修正についてですが、特に注目すべき点や印象に残ったことを教えていただけますか?

[カレン・ショート]

彼らは、米国、国際部門、そしてサムズクラブといったすべての部門において非常に好調に進んでいます。それぞれの部門がしっかりと貢献しているのが特徴的です。また、広告やウォルマートプラスの会員プログラム、マーケットプレイスのSKU数といった新しい収益源でも大きな進展を見せています。

特に印象的だったのは、ウォルマート米国部門における売上成長率と営業利益成長率の差、つまり400ベーシスポイントの差があった点です。このような結果は過去にも見られたことがありますが、消費者の購買力が弱く、裁量消費が引き続き課題となる状況でこれを達成したのは非常に力強い数字だと思います。

さらに、Q4の実績ガイダンスを詳しく見てみると、国際部門とサムズクラブのトレンドに大きな変化がないと仮定した場合、ウォルマート米国部門の売上や営業利益成長に基づくと、通期やQ4の見通しについてかなり慎重な姿勢を取っているように感じられます。

[アンドリュー・ベル]

つまり、直近の四半期では利益率が拡大したということでしょうか?

[カレン・ショート]

確かにギャップは広がりましたが、私が注目しているのは成長率そのものです。トップラインと営業利益成長率の間に400ベーシスポイントの差がある状況で、Q4に向けて裁量消費や一般商品部門で改善が進んでおり、Q3よりもQ4でこれらがより大きく貢献するはずです。そのため、このギャップは十分持続可能だと感じています。

もう1つ指摘したいのは、かつてOPEX(営業経費)の総額が売上比率で19%台だったことです。しかし、eコマースやその他の取り組みがその数値にプレッシャーをかけていました。今回の四半期では特に、OPEXが21.2%となっています。これにはハリケーン関連のコストや賃金引き上げも含まれています。ただ、これを20%に戻すことができれば、それだけで1株当たり35~40セントの利益改善が見込めます。実際、20%が目標であることは明言されています。19%が理想的ではありますが、20%でも十分良い結果だと思います。また、eコマースの損失が引き続き減少していることもあり、この数値は決して非現実的ではないと考えます。

[アンドリュー・ベル]

興味深いテーマとして、ウォルマートがダラーストアに対抗して全力を注いでいるという点を挙げていらっしゃいますよね。たとえば、小型パックの商品を導入するなど、表面的にはダラー・ゼネラル(DG)のような競合他社を意識した戦略に見えますが、こちらについてもお聞かせください。

[カレン・ショート]

ウォルマートは、どの顧客層からもシェアを獲得していると言えます。今年の初めに、消費者が経済的にさらに厳しい状況に置かれる可能性を考慮し、積極的に行動した結果、特にダラー・ストアをターゲットにした戦略を取ったようです。この戦略には、より低価格の商品や少量パックの導入が含まれています。この動きは、ドルストアにとって予想外の展開だったようで、特にダラー・ツリー(DLTR)は別の課題を抱えているものの、ダラー・ゼネラル(DG)にとっては大きな衝撃を与えたと考えられます。

ウォルマートはこの勢いを止める気配がなく、常に強調している通り、富裕層の顧客層でもシェアを拡大しています。特に、生鮮食品や農産物の品質が高い点が評価されているようです。さらに、一般商品でも以前より大きく改善しており、衣料品についてはまだ満足のいく水準ではないかもしれませんが、それ以外の一般商品での改善が富裕層の消費者にも認識されているのだと思います。

[アンドリュー・ベル]

そうですね。

[カレン・ショート]

市場全体でシェアを伸ばしているということですね。

[アンドリュー・ベル]

途中でお話を遮ってしまい申し訳ありません。ちょうど次の話題の準備をしていたところで、インテリア・デコレーターの投稿を見ていました。その投稿では、ウォルマートで見つけた商品が10点以上あるけれど、どれも十分に素晴らしい、といった内容でした。つまり、品質を維持しているか、むしろ向上させているようですね。

[カレン・ショート]

確かにその通りです。ただ、あのデコレーターがオンラインの話をしていたのか、店頭の話をしていたのかは分かりませんが、おそらくオンラインに関することだったのではないかと思います。マーケットプレイスでSKUが7億点もあると、それだけで大きなシェアを獲得することができます。この戦略が衣料品のシェア拡大にもつながっているようです。店舗には必ずしも置けないようなベンダーの商品をオンラインで取り扱うことができるため、全体的にシェアを伸ばしている状況だと考えられます。

[アンドリュー・ベル]

ヘルスケアから手を引いたというお話もありました。それは複雑すぎるという理由だったそうですが、店内で実際にケアを提供しようとした実験だったのですか?

[カレン・ショート]

彼らが行っていたのは、店舗の一部を改装し、ヘルスケア専用の入り口を設けるというものでした。X線撮影、歯科、医師の診療などが受けられるようになっていて、私自身いくつかの施設を見学しましたが、とても印象的でした。ヘルスケア事業自体から手を引いているわけではありませんが、これまで展開してきたフォーマットについては再検討しているようです。

[アンドリュー・ベル]

なるほど、そういうことですか。

[カレン・ショート]

確かに、もし25ドルで歯のクリーニングが受けられるなら、私も利用したいと思います。ただ、経済的に採算が合わなかったのではないでしょうか。そのため、これらの場所やスペースについて、私が注目しているのは、自動車関連サービスへの転用を検討する可能性がある点です。このスペースの価値はまだ十分に評価されていないと思います。しかし、ヘルスケア事業そのものから撤退しているわけではなく、単に店舗内に専用セクションを設ける形式を見直しているだけだと考えています。

[アンドリュー・ベル]

すみません、自動車分野を追求するというのは具体的にどういう意味でしょうか?現在行っていない取り組みとして、どのようなことを考えているのでしょうか?

[カレン・ショート]

おそらく、これらのスペースをウォークイン形式で利用できるようにするのではないでしょうか。具体的にオライリーのような提供内容になるかは分かりませんが、すでに自動車関連部品でオンラインに10万点のSKUを展開していると聞いています。この区画を自動車関連サービスに転用する可能性がありそうです。タイヤに関しては、サムズクラブや一部のウォルマート店舗ですでに対応していますから、それ以外のサービス、例えばオイル交換やオイル、洗浄液といった商品・サービスを提供する形で、オライリー(O'Reilly Automotive:ORLY)やアドバンス(Advance Auto Parts)のようなフォーマットと競争する戦略かもしれません。

この取り組みについては、現時点ではまだあまり目立たない形で進めているようですが、おそらくその方向で進められているようです。実験的に導入して、うまくいけば本格展開、もし結果が出なければまた改善する、というテスト&ラーニングのプロセスを進めているように感じます。

[アンドリュー・ベル]

明日にはまた新しい挑戦があるかもしれませんよね。カレンさん、本日はありがとうございました。

(4)Lowe's:Q3決算のマーケット評価

[アンドリュー・ベル](BNN Bloomberg)

Lowe’sはQ3の既存店売上高が減少したと報告しています。住宅市場の低迷と依然として高い金利が住宅改修への支出を抑えています。ただし、同社は年間売上予測を引き上げました。

本日のゲストはLowe’s株に対して中立の立場で、ホームデポの方を好むとおっしゃっています。それでは、ウェドブッシュのエクイティリサーチのマネージングディレクターであるセス・バシャムさんにお話を伺います。

[セス・バシャム](ウェドブッシュ)

お招きいただき、ありがとうございます。

[アンドリュー・ベル]

まずはLowe’sについてお伺いします。この最新四半期についてお話しいただけますか。売上については楽観的な見方を維持していますが、過去3か月で既存店売上高が減少したのはなぜでしょうか?

[セス・バシャム]

直近の四半期では、既存店売上高が約1%減少しました。この数字は、年初の傾向と比べると改善はしていますが、依然として減少している状況です。この減少を引き起こしている要因はいくつかありますが、最も大きな影響を与えているのが、DIY事業です。

私たちの計算では、DIY部門の売上高は1桁台なかばの減少となっています。これは、住宅所有者が大規模な高額プロジェクトを先送りし続けていることが原因です。例えば、キッチンやバスルーム、フローリングのリフォームといったプロジェクトがあまり頻繁に行われておらず、これが売上に大きく影響しています。

[アンドリュー・ベル]

Lowe’sとホームデポを比較した場合、現在、両社の顧客層や販売している商品の面で大きな違いは何でしょうか?

[セス・バシャム]

Lowe’sはDIY顧客への依存度が高く、全売上の約75%を占めています。一方で、ホームデポではDIY顧客の割合は約45%に留まっています。もう一方の事業領域である「プロ」向け事業は、住宅所有者に代わって施工を行う請負業者を対象としたものです。このプロ事業は両社ともに好調ですが、ホームデポはこの分野への依存度が高いため、全体的にLowe’sを上回る業績を示しています。ここで言う全体的にというのは、複数年にわたる既存店売上高の傾向を指しています。

ホームデポのプロ事業における大きな差別化要素の一つは、より大規模で複雑なプロジェクトを手掛ける大規模プロフェッショナルに対するサービス提供が非常に好調である点です。それでも、Lowe’sのプロ事業が好調ではないわけではありません。実際、Lowe’sのプロ事業は1桁台後半の成長を記録しており、小規模な請負業者を主に対象としています。とはいえ、両社の大きな違いを生み出しているのはDIYセグメントです。この分野でホームデポがLowe’sを上回っていることが、両社の業績差を生む主要な要因となっています。

[アンドリュー・ベル]

ということは、セスさんはホームデポを選好されているということですね。このトレンドが続くとお考えですか?ホームデポに対して「買い」の評価をされていますか?

[セス・バシャム]

その通りです。私たちは引き続きホームデポに好意的な見方をしています。ホームデポは、DIYの主要な分野で優れたパフォーマンスを発揮しているだけでなく、複雑なプロ向け施策も軌道に乗ってきています。このサイクルがやがて改善に向かう際には、業界全体でプロ事業がより早い段階で好調になると考えています。そのため、ホームデポは同業他社と比べても既存店売上高の基礎的な成長トレンドや事業運営のレバレッジ面で有利な立場にあると見ています。

[アンドリュー・ベル]

パンデミックの間、ガレージドアのような品目を含め、経済全体で品不足が発生し、建設プロジェクトが停滞しました。Lowe’sやホームデポは、供給不足の影響を受けているのでしょうか?

[セス・バシャム]

最近は供給不足が問題にはなっていません。実際、現在ではほとんどの製品が十分に供給されています。ただし、紅海での物流の混乱が一部影響しており、彼らが販売する商品の約40%が輸入品であることから、これがいくらか懸念材料となっています。また、今後の関税に関する懸念はあるものの、供給自体に関してはそれほど問題視されていません。

[アンドリュー・ベル]

グローバル展開についてはいかがでしょうか。Lowe’sとホームデポは、一般的に米国市場に非常に集中していると考えてよいでしょうか?もちろん、ホームデポはここカナダにも多くの店舗がありますが。

[セス・バシャム]

そうですね。Lowe’sは2022年にカナダ事業を売却し、メキシコ事業も手放したことで、現在は米国市場に非常に特化した事業運営を行っています。一方で、ホームデポは引き続きカナダやメキシコにも事業展開しています。両社ともに毎年少数の店舗をネットワーク内に追加していますが、成長戦略が事業の中心というわけではありません。どちらの会社にとっても、米国事業が事業運営の核となっています。

[アンドリュー・ベル]

Lowe’sがメキシコ市場から撤退したのは興味深いですね。メキシコは経済成長していますが、彼らはうまくいかなかった、またはROIが十分でなかったのでしょうか?

[セス・バシャム]

はい。Lowe’sがカナダ事業を取得したのはおそらく6~7年前のことですが、うまく運営することができず、2022年に売却することになりました。この売却は現CEOのマービン・エリソン氏の下で行われたものです。彼がCEOに就任したのはおよそ5年前で、その際に掲げた目標の一つが、事業を簡素化し、米国内の店舗とプロ顧客への注力に絞ることでした。この目標に向けて確かな進展を遂げていますが、その一方で成長の一部を犠牲にしている面もあります。

[アンドリュー・ベル]

これら2社の収益は住宅販売と一般的に連動しているのでしょうか?つまり、新しい家を購入する際には必ず手を加える部分があるものですが、そうした住宅取引が売上高の重要な要因になっているのでしょうか?

[セス・バシャム]

既存住宅の販売量は、これらの企業にとって重要な要因です。しかし、それ以上に重要なのは住宅価格の上昇です。パンデミック以降の過去5年間で住宅価格は大きく上昇しました。ただし、高金利の影響で、多くの住宅所有者の資産がその住宅に固定された状態となっており、その資産を活用して高額な住宅改修プロジェクトを行う動きは抑制されています。

金利が下がれば、これが二つの側面でプラスに働くと考えられます。1つ目は、住宅資産の一部が活用可能になること。2つ目は、既存住宅の販売が活発になることです。これに伴う活動が、より多くの住宅改修プロジェクトにつながるでしょう。

(5) オリジナル・コンテンツ

オリジナル・コンテンツは、以下リンクからご視聴になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

(1)Walmart & Lowe's:決算振り返り

Schwab Networkより

(Original Published date : 2024/11/19 EST)

[出演]

Schwab Network

ジェニー・ホーン(Jenny Horne)

トム・ホワイト(Tom White)

(2)Walmart:Q3決算のマーケット評価

BNN Bloombergより

(Original Published date : 2024/11/19 EST)

[出演]

MELIUS RESEARCH

カレン・ショート(Karen Short)

HEAD OF CONSUMER, RETAIL RESEARCH,

BNN Bloomberg

アンドリュー・ベル(Andrew Bell)

(3)Lowe's:Q3決算のマーケット評価

BNN Bloombergより

(Original Published date : 2024/11/19 EST)

[出演]

ウェドブッシュ

セス・バシャム(Seth Basham)

Managing Director, Equity Research

BNN Bloomberg

アンドリュー・ベル(Andrew Bell)

<御礼>

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

<免責事項>

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。