10月28日の週:米国企業決算14社への心構え(+1)

10月28日の週に決算を迎える注目企業について、IBD(Investor's Business Daily)のYoutubeビデオから、チャートやファンダメンタルズを参考にした決算の事前準備のためのIBDのアレクシス・ガルシア(Alexis Garcia)氏とエド・カーソン(Ed Carson)氏の2名による会話を紹介します。

今回注目する5つのマグニフィセント・セブン銘柄だけで合計の時価総額が12兆ドルにも達しています。更に来週~再来週とこれら巨大企業の影響を受ける多くの企業決算の発表も控えており、非常に重要な2週間になりそうです。

以下、なにか投資アイデアの気づきが得られるかもしれませんのでご参考下さい。

01. Apple(APPL)

Q4決算 予定日

米国現地 10月31日(木)

Q4決算 市場予想

EPS :1.59ドル(+9% YOY)

売上 :943.6億ドル(+5% YOY)

注目ポイント

・AIに関するコメント

・Apple Intelligenceの進捗

[アレクシス・ガルシア]

さて、テスラが先陣を切りましたね。順調に進むことを期待したいところですが、今週はマグニフィセント・セブンのうち、5社が揃って決算発表を控えています。まずはアップルから始めましょう。アップルのQ4決算発表は10月31日(木)に予定されており、EPS予想は9%増の1.59ドル、売上が5%増の943億6,000万ドルに達すると見られています。

アップルに注目している理由は、やはりAIの動向にあります。特に「Apple Intelligence」の展開が来週から始まるとされているため、関連するコメントに注目しています。

アップルについて話を聞かせてください。今週、一部報道があり、iPhone 16の出荷量を削減したとの観測で株価が下落しましたね。さらに、TFインターナショナル・セキュリティのアナリストからも、Apple Intelligenceが短期的に出荷量を押し上げる証拠はまだ見られない、とのコメントがありました。

[エド・カーソン]

そうですね、今のところ需要に強弱が見られている状況で、はっきりしないです。目立った売れ行きではないものの、かといって極端に弱いわけでもありません。問題の一つは、「Apple Intelligence」です。まだ本格的にローンチしていない状況で、今週いくつかのツールがベータ版として公開されましたが、正式な導入はこれからです。本格的なAI機能を搭載したSiriなどのリリースは、数週間から数ヶ月後で、まずは米国内から開始します。中国のようにアップルが厳しい状況に置かれている市場では、さらに時間がかかるかもしれません。非常に緩やかなロールアウトで、これが本来の付加価値部分ですから、現時点でiPhoneを購入する必要性は必ずしも強くないのでは、と思います。AIの機能を待っている人も多いでしょうしね。業績もそれほど伸びておらず、AIが追い風になることが期待されていますが、現状では成長のペースは緩やかです。

[アレクシス・ガルシア]

おっしゃる通り、アップルは、これまでも新技術の市場投入が他社より遅い傾向があります。

チャートを見てみましょう。アップル株は237.23ドルの買いポイントを前にしていますが、今週は少し下落が続いています。21日移動平均線でのサポートを探している状況ですが、どう見ていますか?

[エド・カーソン]

以前から233あたりに注目していましたが、ここは少し形が悪い「ハンドル」のような、短期的な高値をつけた水準です。このレベルでは取引が多く行われ、上値抵抗がかかっているようです。そのため、もし233を超えて新高値を記録するようなら、ブレイクアウトのサインになるかもしれません。数日間この水準で推移すると、ハンドル上でのトレンドラインのブレイクが見られるかもしれませんが、今は依然として下向きのトレンドが続いています。アクションを取るためにはブレイクアウトが必要なので、それが起こるか注視しています。ただ、歴史的な大きな上昇は期待しにくいかもしれません。すでにiPhone 16の発表を織り込み、164から237まで上昇してきたこともあり、すでにその分の上昇が価格に反映されています。したがって、アクションは取れるかもしれませんが、今後は比較的ゆっくりとした動きになる可能性が高いと思います。

[アレクシス・ガルシア]

週足も見てみましょう。現在、10週EMA(指数平滑移動平均線)を一度下回ったものの、再び回復しました。

アップルのファンダメンタルについても教えてください。成長が緩やかだとおっしゃっていましたが、基本的にどのようなファンダメンタルを想定していますか?

[エド・カーソン]

理想を言えば、売上成長が多少遅れたとしても、今後も一貫して2桁成長の利益を見たいところです。利益率の高いサービス事業が貢献しているため、売上が急成長しなくても利益は伸びやすく、実際に利益は売上を上回るペースで伸びています。これは好ましい傾向です。もちろん、さらなる成長が望まれますが、特にAI機能がまだ完全には出揃っていない状況では、iPhone 16の販売が堅調に推移することが求められます。ホリデーシーズンも近づいているので、AIツールがすべて揃っていない状況ながら、強い需要の兆しが見えることを期待したいところです。

02. Meta Platforms(META)

Q3決算 予定日

米国現地 10月30日(水)

Q3決算 市場予想

EPS :5.21ドル(+19% YOY)

売上 :401.9億ドル(+18% YOY)

注目ポイント

・コスト見通し

・設備投資の支出額目標

[アレクシス・ガルシア]

次に大手AIプレイヤーであるメタについて見ていきます。ザッカーバーグとそのチームは、10月30日(水)にQ3の決算発表を予定していて、EPS予想は19%増加の5.21ドル、売上高は18%増の441億9,000万ドルになると見込まれています。メタの注目点は、特に資本支出コストやその今後の見通しに注目しています。今年の初頭に再度、市場価値が1兆ドルを超えたことからも、効率化を大きく進めたメタに対してアナリストも概ね強気の姿勢を示しています。特にAIを活用したデジタル広告が評価されており、メタについてもう少し掘り下げてみたいです。

決算を控えたメタに対し注目している点は何ですか?

[エド・カーソン]

効率が最高かは分かりませんが、特にオンライン広告において、彼らは無駄な出費を控えています。結果として、少なくとも売上高に対するコストの割合はある程度コントロールされていて、収益も好調です。その背景には、2022年にAppleがプライバシー対策を強化したことで、ターゲティング広告が難しくなったことの影響がありましたが、今ではその問題を克服しています。コスト管理と収益増加を両立させているため、企業としての収益成長の基盤はしっかりしています。成長率が少し鈍化してきているものの、全体的には依然として非常に好調です。

オンライン広告は今後、AIトレンドやソーシャルメディアの影響も相まって、重要なポイントになるでしょう。アップルのエコシステムのように、チップメーカーやサプライヤーが絡んでおり、同じような構造をしています。メタのような企業が発表する資本支出計画は大きな意味を持ちます。テスラもいくつかの企業に影響を与えますが、メタは特にNVIDIAやArista Networksといったチップやハードウェア企業に対して非常に大きな影響を与えることになるでしょう。

さらに、AI関連の取り組みの成功に関する発表も重要です。ソフトウェア開発やクラウドコンピューティングを含む多方面で進展が見られます。特にメタは過去1年間、非常に好調な業績を示しており、2025年に向けても強い成長が期待されています。

[アレクシス・ガルシア]

そうですね、投資家の皆さんも成長が続くことを期待しているでしょう。ただ、ザッカーバーグ氏がメタバースやAIに長期的に投資している点には疑問が残っており、彼の発言に注目したいところです。

では、チャートを見てみましょう。日足に戻してみます。メタはここでのブレイク以降、好調な流れを続けていましたが、現在は21日線の少し下に位置しています。メタについてどのような視点で臨んでいますか?

[エド・カーソン]

これは興味深いです。数日前は少し手が出せそうに見えましたが、決算が近いこともあり、21日線はまだ少しリスクが高めで、しっかりとしたベースがない分、安定性に欠けます。そのため、ここでうまくいくとは限りませんが、この水準、あるいは来週に向けて10週線あたりでサポートを見つける可能性があります。過去数週間、出来高が少ないまま少しずつ下落しており、通常これは決算前の穏やかな調整パターンになります。引き続いて下落や横ばいが続くと、10週線で反発するか、ここでトレンドラインを突破して決算後に再び注目できる状況になるかもしれません。

もちろん、決算の結果次第です。期待外れの結果になる可能性もゼロではありません。良い報告が続いている一方で、過去のチャートを振り返ると、メタは以前にも大きく失望させたケースがあります。今回は同様の結果が予想されているわけではないですが、それでも毎回好結果を出すとは限らないため、慎重に見極める必要があります。

[アレクシス・ガルシア]

そうですね、ここ数四半期の収益は確かに印象的でしたが、今後も同様のパフォーマンスを維持するのは容易ではありません。今年全体での成長率は37%と見られ、来年に向けても良好な成長が見込まれています。引き続きメタに注目する中で、何か他に気になる点はありますか?ここ数週間で株価が調整したため、RSライン(Relative Strength Line)も少し低下しています。メタのチャートで他に注目している点はありますか?

[エド・カーソン]

そうですね、相対的な強さのラインは少し下がったものの、まだ高水準にあります。他のメガキャップ株は7月あたりにピークを迎えたものが多い中で、この銘柄は依然として高値圏にあります。若干の調整があったものの、ほぼ過去最高水準にあり、ここ数ヶ月でマグニフィセント・セブンの中でもトップパフォーマーとなっています。控えめにいっても、リーディング・ストックであり、強力な成長株だと言えます。

03. Microsoft(MSFT)

Q1決算 予定日

米国現地 10月30日(水)

Q1決算 市場予想

EPS :3.10ドル(+4% YOY)

売上 :645.1億ドル(+14% YOY)

注目ポイント

・Azureの成長

・AIの収益化

・設備投資の支出額

[アレクシス・ガルシア]

次に、マイクロソフトについて見ていきましょう。マイクロソフトは10月30日(水)に決算発表を控えており、Q1のEPS予想は4%増の3.10ドル、売上高は14%増の645億1,000万ドルになると予測されています。マイクロソフトに注目する理由は、何といってもAIですが、Azureクラウドの成長、AIの収益化、そして資本支出にも注目しています。

最近マイクロソフトがいくつかのAIエージェントをリリースする予定であるというニュースがありましたが、投資家が注目しているのはAzureクラウド事業です。昨年、この分野で29%の成長を見せましたが、最近はCrowdStrikeの件の影響で少し抵抗を受けています。決算を控えたマイクロソフトについて、どのように見ていますか?

[エド・カーソン]

株については、後ほど詳しく見ていきますが、あまり好調ではありません。成長も少し鈍化していますし、AIの迅速な収益化ができるかどうかに対して懸念があるようです。特に、多額の資金を投入していることが問題視されており、中でもマイクロソフトが最も多く投資している印象があります。最前線に立つということは、支出の面でも最前線に立つということです。このため、資本支出のニュースで売却される可能性もありますが、NVIDIAには良いニュースになるかもしれません。理想は、「本当に収益化が進んでいて、それが業績に貢献している」と宣言してもらうことです。例えば、「Azureの成長に貢献している」と言っても、どの程度の寄与があるかは把握しにくい部分です。そのため、私たちが本当に確認したいのは、成長が続いているか、資本支出が適切な範囲で管理されつつ、確実に成長を実現しているかどうかです。

[アレクシス・ガルシア]

ではチャートも見てみましょう。ここで50日線を上回って上昇していますね。また、200日線も追いつきつつあります。現在、468.35で調整中。ここがオフィシャルな買いポイントとなっています。チャートについてはどう思いますか?

[エド・カーソン]

まず、成長が鈍化している点についてです。ご覧の通り、直近の数四半期にわたり、売上と利益の成長が停滞しています。企業規模が非常に大きいため、こうした結果を上回るのが以前より難しくなってきている状況が伺えます。チャートでは、最近の上昇をきっかけにポジションを取り始める選択肢もあったかと思います。長期的なリーダー銘柄ですので、「50日線や200日線がエントリーポイントになる」とよく言われます。

ただし、いくつかの懸念事項があります。一つは、決算発表が近づいていたこと、そしてもう一つは、RSラインがここ数か月間でかなり遅れをとっている点です。実際、昨年末以降わずかに停滞が続いており、「長期的リーダー」という称号にふさわしいかどうか、少し疑問が残る状況です。

そのため、エントリーについても慎重に検討が必要かと思います。次のエントリーポイントとしては、例えば決算発表後に441が初期のエントリーポイントになり得るかもしれません。または、ベースの頂点から468から441までの下向きのトレンドラインを引き、そこを抜けたタイミングを狙う方法も考えられます。今週の高値を決算発表で上回れば、エントリーの検討ができるかもしれません。

ただし、直近のパフォーマンスが冴えない点がやはり気になります。ここから反転し再び上昇を始められるのか、すでに十分な調整を経ているのか。考慮すべき要素が多い一方で、もしも200日線を下回るような動きになれば、市場全体にも悪影響が及び、悪循環に陥る可能性もあります。

04. Alphabet(GOOG/GOOGL)

Q3決算 予定日

米国現地 10月29日(火)

Q3決算 市場予想

EPS :1.84ドル(+19% YOY)

売上 :863.7億ドル(+13% YOY)

注目ポイント

・オンライン広告の数字

・新任CFOの初となる決算発表会

[アレクシス・ガルシア]

次のグーグルは、10月29日(火)に決算発表を行います。市場予測によると、同社のQ3のEPS予測は19%増の1.84ドル、売上は13.3%増の863億7,000万ドルになる見込みです。

グーグルの注目ポイントは、クラウドの成長やAIの進展に加え、オンライン広告のパフォーマンスにあります。また今回、新しく就任したCFOの初めての決算発表であり、コスト削減や透明性などに対する優先度がどのように設定されるかも確認できます。

ここでグーグルについてどう見ているか教えてください。市場ではやや向かい風を意識している印象もありますが、検索ビジネスの成長が少し加速している兆しも見えます。グーグルのどのような点に注目していますか?

[エド・カーソン]

オンライン広告市場が好調で、メタと同様にグーグルの収益も堅調です。その理由のひとつが広告事業の強さにあります。加えて、グーグルはYouTube、オンライン広告、そしてGoogle Cloudなど多岐にわたる事業を展開しています。Google CloudはAWSやMicrosoft Azureほどの規模ではないものの、確かな存在感を示しています。

AIの台頭によって彼らの検索広告収入が影響を受けるのではという懸念もありましたが、現状では大きなシェアの低下は見られず、逆にAIをうまく取り入れている印象です。たしかにマイクロソフトがChatGPTを採用していることや、市場には、その他のオプションも増えていますが、グーグル・ユーザーであればすでにAI検索結果を目にしていることでしょう。大きく変わったという印象はないかもしれませんが、実際のところ、検索精度もオンラインならではの特性があり、必ずしも完全な正確さを求めているわけではないという点も考慮が必要かもしれません。いずれにせよ、こうした変化が今のところビジネスに悪影響を及ぼしている様子は見当たりません。

とはいえ、今後AIをどれだけうまく活用できるかは依然として課題になります。現状維持のために多額の投資が必要とされることも課題のひとつです。競争に勝つためにさらに多くの費用がかかる可能性があり、その点が今の懸念材料となっています。

[アレクシス・ガルシア]

向かい風として、反トラスト法が話題になっていますが。

[エド・カーソン]

現在、制裁フェーズに入っており、司法省(DOJ)がグーグルの分割を勧告する可能性があると見られています。これについては数か月後に具体的な動きが予想されますが、分割に至らずとも、たとえば検索契約に関しての制限を求める可能性があります。現在、グーグルはアップルの優先検索プロバイダーや地図サービスの提供元として莫大な金額を支払っていますが、もしこうした契約がなくなれば、グーグルにとって費用削減になる一方で影響は限定的であるため、制裁を回避できるかもしれません。ただ、このようなリスクはあります。

仮に分割命令が出たとしても、グーグルは長年にわたり控訴することが予想されるため、今期の決算報告に大きな影響を与えるものではありません。しかし、こうした問題が今後の不安材料となるのは確かです。また、米国も欧州に倣って規制を強化する動きが見られ、特にグーグルなどの大手テクノロジー企業に対する訴訟が増加している状況です。

[アレクシス・ガルシア]

選挙も近づいているので、その影響もありますね。ではチャートを見てみましょう。グーグルもまた50日線あたりに位置しており、200日線も追いついてきています。株価は高値を下回っているものの、現在はベース内にあり、191.75が買いポイントです。グーグルのチャートにおいて、購入を検討する際に注目する点は何でしょうか?

[エド・カーソン]

ここ数週間、相対強度の低下が目立っており、前回の決算も芳しくなく、発表後に売られ続けました。多少の反発は見られましたが、失地回復にはまだ遠く、相対強度もあまり改善していません。この部分での改善がもう少し進むのを見てから判断したいと思います。たとえば、テクニカル的には169ドルを超えるようであれば、ポジションを追加する検討ができるかもしれません。人によってはもう少し低いラインを基準に取るかもしれませんが、169ドルが一つの目安になりそうです。

とはいえ、相対強度が低い状態が続いている点は気がかりです。このようなメガキャップ企業は、長期的に優れたパフォーマンスを維持してきましたが、驚異的な成長なしにその傾向が続くのかは疑問です。成長自体は堅調であり、1桁台の成長というわけではありませんが、懸念が残るところです。もっとも、もし決算が好調であれば、エントリーのチャンスはあるでしょう。

05. Amazon(AMZN)

Q3決算 予定日

米国現地 10月31日(木)

Q3決算 市場予想

EPS :1.14ドル(+14% YOY)

売上 :1573億ドル(+10% YOY)

注目ポイント

・AWSの成長(の売上20%増の達成)

・ホリデーシーズンのEC見通し

[アレクシス・ガルシア]

それでは、アマゾンの話に移りましょう。アマゾンは10月31日(木)にQ3決算を発表予定です。EPS予想は、14%増の1.14ドル、売上が10%増の1573億ドルになるとされています。注目点は、AWSの売上成長が20%に達するかどうか、またホリデーシーズンのECの見通しに関するコメントも期待されます。

アマゾンについては、特に消費者向けのEC部門で懸念があるようですね。さらに、ウォルマートや中国企業のTemuとの競争も激化しています。ただ、やはり成長の中心はAWSで、ここに投資家の注目が集まっているようです。

[エド・カーソン]

売上成長が素晴らしいだけでなく、高い利益率が非常に重要な点になります。ECは売上を生むものの、実際にどれだけの利益が出せるかが問題です。ECでは大きな利益を上げるのは難しい一方、AWSはその点で非常に強力です。これはAIとも関連しており、ビジネスの中でも注目の魅力的な部分として評価されています。また、広告事業もECと多少つながりがある成長中のセグメントで、規模はまだ比較的小さいものの、こちらも高い利益率が魅力です。

では、ECでこの勢いを持続できるのか、あるいはAWSで維持できるのか。企業はさまざまな分野に関わっており、それぞれが他の事業に相乗効果を生み出しています。資本支出やガイダンスも重要な要素です。特にアマゾンはガイダンスの幅が広く、他の企業が詳細なガイダンスを出す中で、アマゾンは「これからここまで」といった大きなレンジを示すことが多いですね。この点で市場がどのように反応するかは毎回興味深く、例えば直近の決算発表でも、最初は売られたもののすぐに反転しました。ただ、こうした結果が常に予測できるわけではありません。大きな下落が起きてから数日や数週間で戻るかもしれませんが、それを見越すのはリスクが伴います。たとえ有名企業でも同様です。

基本的に収益は非常に堅調ですが、依然としてリスクは残っています。簡単に前年を上回る比較ができた時期もありますが、今後は比較がより厳しくなります。Q1とQ2に大幅な増加があったものの、年間成長率の予測は63%前後にとどまります。成長は今後も堅実に続くでしょうが、今までと同じような比較のしやすさは期待できないでしょう。

[アレクシス・ガルシア]

そして設備投資の話もありましたね。AWSのCEOであるマット・ガーマン氏が、Wall Street JournalのTech Liveイベントで発表した原子力発電の契約について言及していましたが、これは株価にプラスの影響を与えたように思います。実際には、そのモジュールが稼働するのは2036年頃と言われているものの、彼としては10年後までに実現したいとのことでした。AIを活用したデータセンター運営に伴うエネルギー問題をAWSがどう克服するのかも注目です。それに、もう1社、反トラストの監視対象になりそうな企業も出てきそうですね。

[エド・カーソン]

注目を集めている一方で、将来の見通しも不透明なことから、もし新しい政権が誕生したとしても、例えばハリス政権だとしても、現状は変わらない可能性があります。トランプ政権時もこれらの企業に対して必ずしも優しい姿勢ではなく、多くの規制が行われていたため、どちらの方向に転んでも大きな変化は見込めないかもしれません。

また、話が出ていた原子力発電についてですが、これはテクノロジー企業だけでなく、電力供給を担う公共事業、さらには核技術に関わるスタートアップなど、多岐にわたる分野に影響を与えています。すでに確立されている企業もあれば、例えば冷暖房関連の会社など、様々な業界がこの動向に対応していくでしょう。そのため、アマゾンやマイクロソフトといった大手企業が今後どのような方針を打ち出し、何を購入していくのかは、多くの産業にとって非常に重要な指針となるはずです。

[アレクシス・ガルシア]

ファンダメンタルのいくつかは押さえてもらっていますが、テクニカル面についても見てみましょう。アマゾンは現在、201.20ドルでの押し目形成中で、オフィシャルな買いポイントがここにあります。21日移動平均線を維持しようとしている様子で、50日移動平均線も追いついてきていますね。このテクニカルな動きについて、どう見ていますか?

[エド・カーソン]

そうですね、RSラインは今のところあまり良くないですね。過去の最高値を下回っていて、S&P500がほぼ史上最高値にあるのに対して、こちらは少し遅れを取っています。S&Pに対して以前は良いパフォーマンスをしていたものの、最近は低迷しています。現在のこの小さなゾーンは、コンソリデーションの中での取っ手のように捉えることもできますし、ベースの中にまた別のベースがあると見ることもできそうです。この水準、たとえば6週間前の190あたりのレベルを上回れば、エントリーポイントとなるでしょう。先週からでも早めのエントリーとしては悪くないと思います。

この銘柄に対して、いくつかエントリーポイントはあり、トレンドラインを使うこともできるでしょう。ただ、この銘柄は10〜15%ほどのギャップアップやギャップダウンの可能性もあるため、緻密に設定したエントリーポイントがあっても、決算発表後すぐに変更が必要になるかもしれません。週の後半に発表される予定なので、他の銘柄の決算はすでに出揃った後になる点は安心材料です。おそらく市場の変動も少し落ち着いてくるはずです。とはいえ、経済や選挙、FRBに関するニュースもまだまだ控えていますが、少なくとも大手テック銘柄の決算はアマゾンの発表で一段落といったところでしょう。

[アレクシス・ガルシア]

アマゾンは注目ニュースの多さに埋もれてしまう可能性があると見ていますか?

[エド・カーソン]

必ずしもブレイクアウトを期待して他の人が悪いニュースを出すのを待つ必要はありません。「ああ、また下がった」と思うことになるかもしれませんからね。ですから、どんな動きをするにしても、しばらくそのまま続くと考えるかもしれません。ただ、これからの2週間は本当にさまざまな動きが予想されることになります。

06. Eli Lilly(LLY)

Q3決算 予定日

米国現地 10月30日(水)

Q3決算 市場予想

EPS :1.47ドル(+1366.23% YOY)

売上 :121.2億ドル(+27.58% YOY)

[アレクシス・ガルシア]

さて、注目銘柄の紹介はこれで終わりで、次はイーライリリーを見て行きます。この銘柄も来週決算を控えており、週足で見ると平坦な基調ですが、10週線を割り込みそうです。

[エド・カーソン]

投資家として考慮すべきポイントは、株価が基準となる安値を下回っていないかどうかです。10週移動平均線を下回って終値をつけるかが注目されるところですが、基準となる安値を割り込んでいなければ、それほど大きな懸念にはなりません。長期保有していて、数か月前の売りを耐えた方なら、今回もそれほど動揺することはないでしょう。市場は次の動向を注視しています。好調な業績や将来の指針が示されるかどうか、特に肥満やアルツハイマー病など幅広い分野での展開にも関心が集まっています。

07. Viking Therapeutics(VKTX)

10月23日にQ3決算発表済み

[エド・カーソン]

またイーライリリーの競合であるViking(VKTX)が、より興味深い治療法のクアドラプルアプローチを発表したことがニュースになりました。この発表は10月24日に株価を急上昇させ、イーライリリーに少しプレッシャーをかける結果となりました。市場の関心は「成果を出せるか」だけでなく、「その成果を持続できるか」、さらには「2026年、2027年、2028年に向けての見通しがどうか」といった長期的な展望にも向けられています。

[アレクシス・ガルシア]

そうですね。イーライリリーの年間収益成長率の変動率が下方修正されましたが、それでも依然として堅調な数字を示しています。

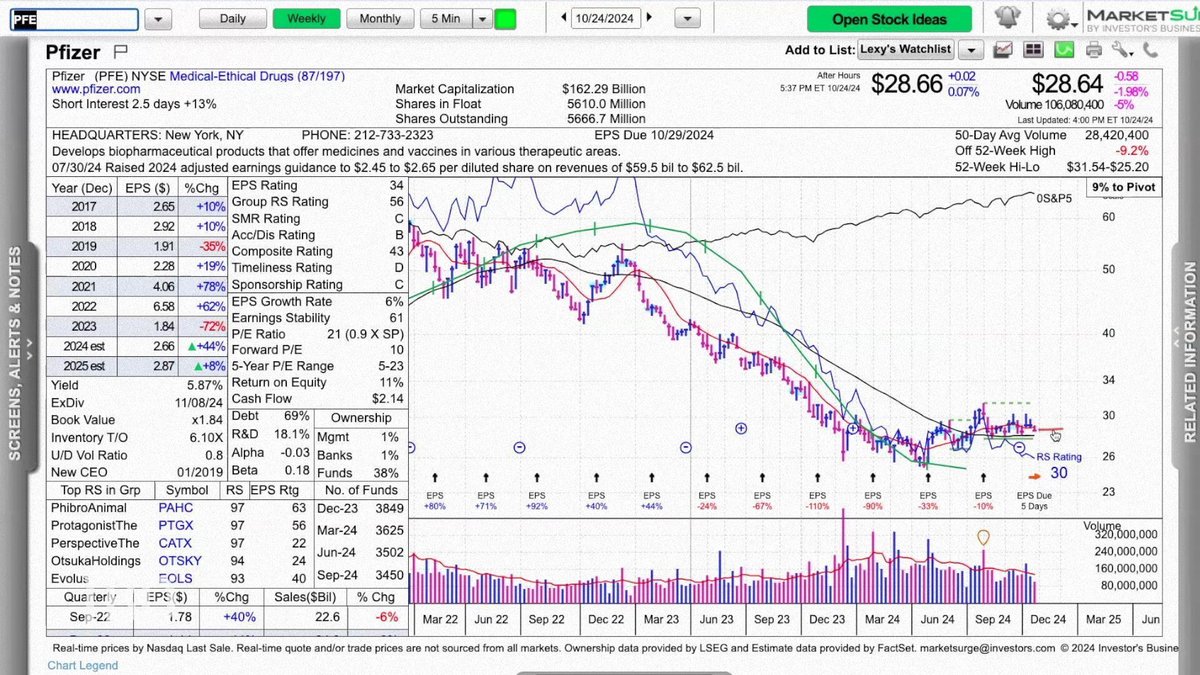

08. Pfizer(PFE)

Q3決算 予定日

米国現地 10月29日(火)

Q3決算 市場予想

EPS :0.61ドル(--% YOY)

売上 :148.7億ドル(+12.34% YOY)

[アレクシス・ガルシア]

続いて別の製薬銘柄、ファイザーを見てみましょう。こちらはまだ高値からかなり下がった位置にありますが、底値から回復を試みているようです。ただし、現在は10週線を下回っていますね。

[エド・カーソン]

状況は芳しくないですね。上値抵抗も多く、数週間前にStarboard Valueがアクティブ投資家として「こうしたい」と介入した際も、目立った進展は見られませんでした。COVID需要が落ち込んでから、ずっと課題が続いているようです。年間成長の期待はあるものの、実際に成長が戻るかどうかはまだ不透明です。チャートを見ても、成長はまだ目に見えていません。今年の成長率は44%と見込まれているものの、それが実現し始めるまではわからないところです。

仮に強い成長が見え始めれば、それをきっかけに状況が変わるかもしれません。「成長が見えたら行動しよう」という選択肢もありますし、「もう一度の上昇を待つ」という見方もできるでしょう。この銘柄には、まだ多くの課題が残されているようです。

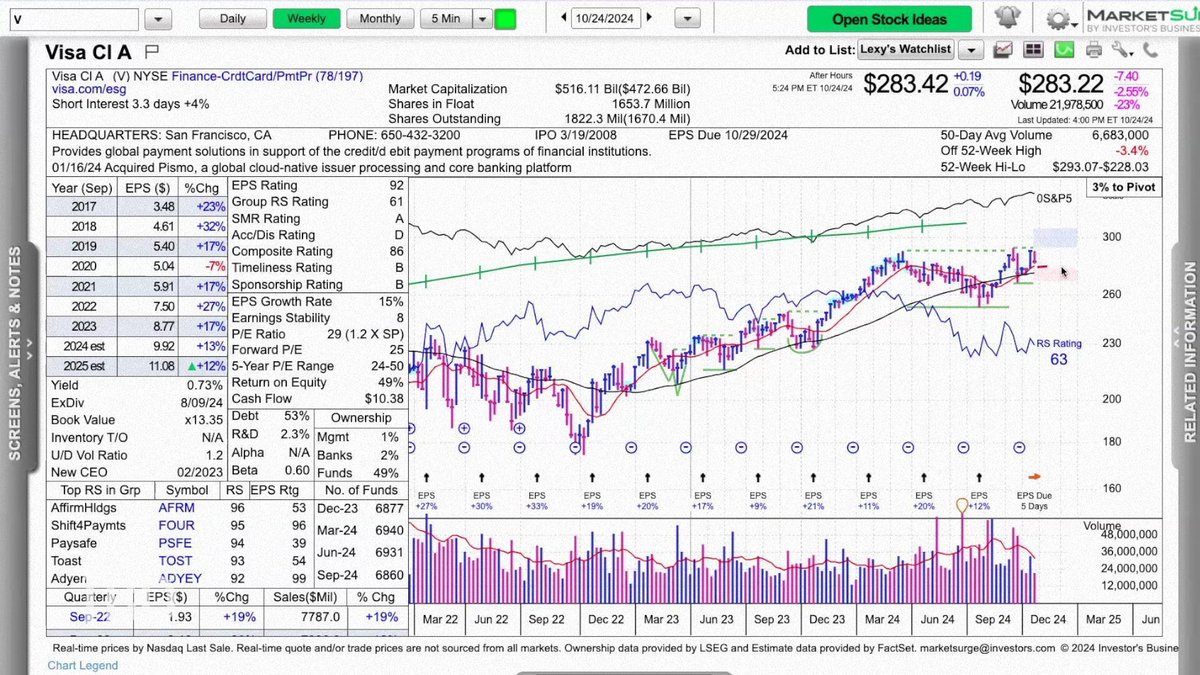

09. VISA(V)

Q3決算 予定日

米国現地 10月29日(火)

Q3決算 市場予想

EPS :9.92ドル(+13.10% YOY)

売上 :358.0億ドル(+9.65% YOY)

[アレクシス・ガルシア]

それでは、いくつかの金融銘柄を見てみましょう。まずはVisaからです。この銘柄は平坦なベースを維持しつつ、買いポイントは293から307ドルに設定されていますが、今週は反落の様相で、10週線に近づいています。

[エド・カーソン]

ちょっと分かりづらいですね。確かに、これまでは順調に見えましたが、RSラインを見ると、ここ数ヶ月はかなり遅れ気味です。特に2022年末から振り返っても進展がないようですし、他の決済関連銘柄の方が良いパフォーマンスを見せています。この銘柄も悪くはないですが、本当に今後伸びていけるのか疑問が残ります。旅行需要が回復すれば、クロスボーダーの支払いが増えて勢いがつく可能性はありますが、現状では少し苦戦している印象です。また、数週間前に急落したように、反トラスト関連の懸念も常に付きまといます。少し持ち直してはいますが、今のところ理想的な状況とは言いにくいですね。

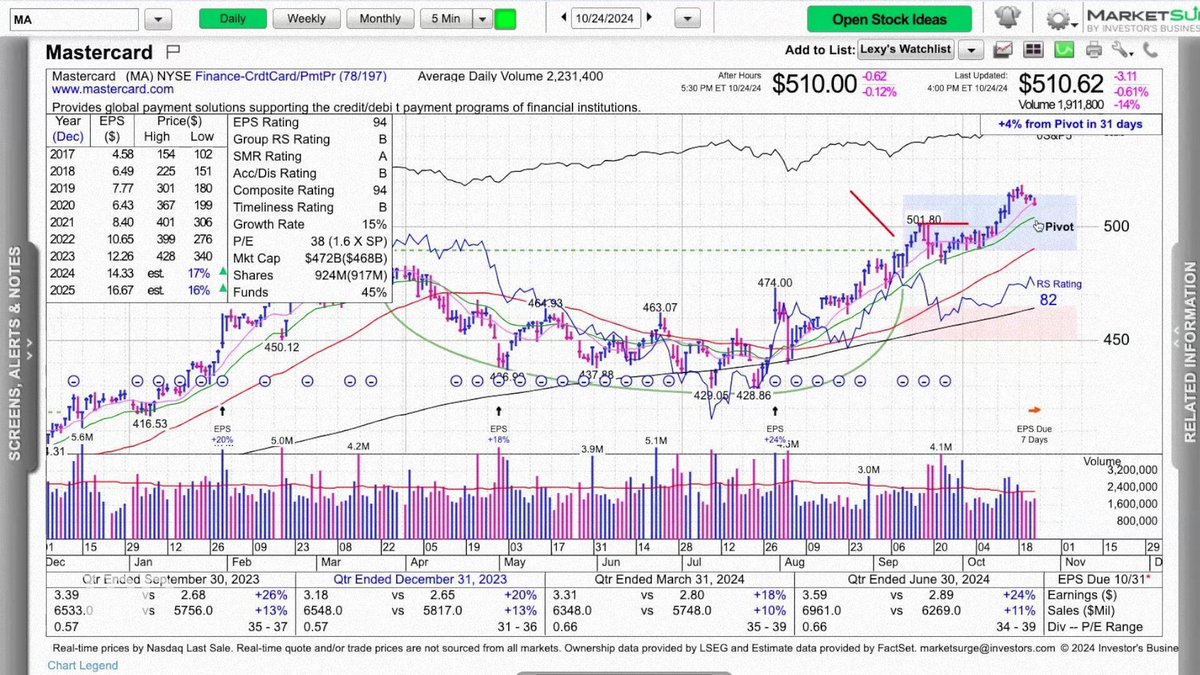

10. Master Card(MA)

Q3決算 予定日

米国現地 10月31日(木)

Q3決算 市場予想

EPS :3.75ドル(+10.50% YOY)

売上 :72.7億ドル(+11.24% YOY)

[アレクシス・ガルシア]

次にMasterCardも見てみましょう。こちらは状況がかなり良さそうです。9月にブレイクアウトして以来、数週間にわたり狭いレンジで推移しています。現在、買いゾーンの少し上に位置していますが、どうご覧になっていますか?

[エド・カーソン]

ええ確かに、この銘柄は以前よりも調子が良いです。ただ、少し過熱気味で、反対に位置している感じもあります。RSラインも改善していますが、依然として高値更新までは至っていません。株価自体は高値にありますが、そこまでの強さは感じられない状況です。数週間前に501付近の小さなレンジを抜けた時には、ブレイクアウトのチャンスもあったように見えましたが、今はむしろ決算を待った方が良さそうです。このまま良い動きをしても、すでに過熱してしまう可能性が高く、この銘柄で良いエントリーチャンスが得られるかは不透明ですね。

11. Advanced Micro Devices(AMD)

Q3決算 予定日

米国現地 10月29日(火)

Q3決算 市場予想

EPS :0.92ドル(+30.83% YOY)

売上 :67.1億ドル(+15.77% YOY)

[アレクシス・ガルシア]

それでは、来週決算を発表する半導体設計企業AMDに目を向けましょう。最近、上がったり下がったりを繰り返していますが、高値には近づいていないですね。今のところ50日線を下回るペースで進んでおり、50日線が200日線を下回っている状況です。これはあまり良い兆候ではありませんが、AMDについてどう思いますか?

[エド・カーソン]

以前は勢いがありましたが、今ではNVIDIAと比べて完全に遅れをとっている状況です。成長はやっと回復しつつあり、AIチップの需要もあるので、ある程度の成長は見込めそうですが、一歩遅れている印象があります。数週間前に新しい施策を発表しましたが、市場はそれほど好意的ではなく、株価も下落しました。ここ数か月、NVIDIAや他の企業が大きな進展を遂げるか、少なくとも堅調な動きを見せている中で、この企業はあまり良い結果を出せていない状況です。再びリーダーとしての地位を取り戻せるかどうか、今回それが可能かはまだ疑問が残ります。

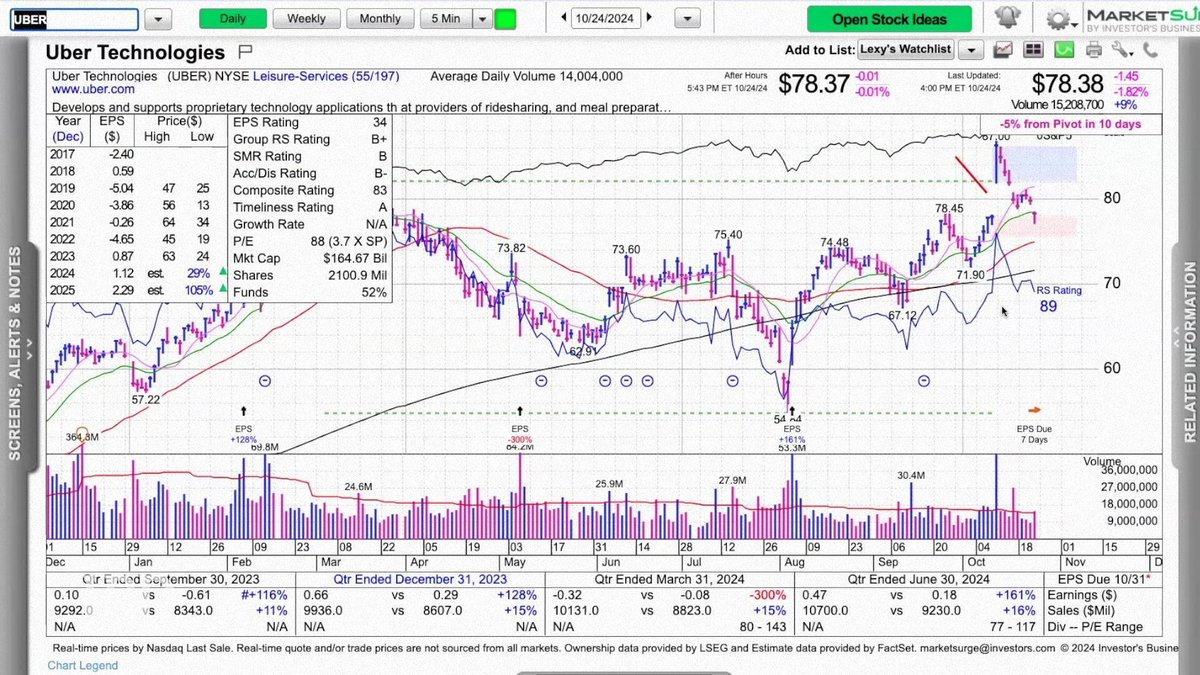

12. Uber Technologies(UBER)

Q3決算 予定日

米国現地 10月31日(木)

Q3決算 市場予想

EPS :0.40ドル(+304.19% YOY)

売上 :109.8億ドル(+18.14% YOY)

[アレクシス・ガルシア]

次にUberを見てみましょう。こちらも来週決算を発表しますが、一度買いポイントを突破した後で、反落しています。チャートについてどう見ていますか?テスラのロボタクシーのニュースがUberの株価に影響を与えたのでしょうか?

[エド・カーソン]

株価には確実に影響していますね。テスラの10月10日のイベントで、ロボタクシー関連の発表があるかもしれないと期待されて一時急騰しました。実際にロボタクシーについて言及はありましたが、ライドシェアサービスの詳細は示されませんでした。そのため、一旦上昇した株価も少し反落しました。また、UberがExpediaの買収を検討しているのではという報道もありましたが、現時点では実現していません。UberのCEOは以前Expediaを経営していて、今も取締役に名を連ねているため、買収の可能性が全くないわけではありません。テスラの決算発表では、安全運転手を付けたライドシェアサービスをテスト中とのことでしたが、実現にはまだ数年かかるかもしれないため、今のところ脅威になるかは不明です。ただ、株価には確実に影響を与えており、やや下がった状態にあります。

一部では、78.45ドル付近が買い時であり、そこがハンドルの形状を形成していたと見る人もいます。決算発表を受けて株価が上昇する可能性はありますが、決算前にリスクを取るのは慎重であるべきでしょう。もう一つの課題として、イーロン・マスクがUberについて肯定的または否定的な発言をする可能性が常にあることです。今日何も起きなくても、数か月後にテスラが何か具体的な発表や仮説を打ち出す可能性があり、それがUberに影響を与えるかもしれません。これはしばらくの間、Uber投資家が考慮しておくべきリスクの一つです。

13. DoorDash(DASH)

Q3決算 予定日

米国現地 10月30日(水)

Q3決算 市場予想

EPS :0.81ドル(+26.38% YOY)

売上 :26.6億ドル(+22.82% YOY)

[アレクシス・ガルシア]

次に関連銘柄のDoorDashも見ていきましょう。こちらも決算発表を控えており、9月のブレイクアウト以降、チャートの状態は良好に見えますね。

新たなエントリーポイントとしてどのように設定されるのか、この銘柄をどう見ていますか?

[エド・カーソン]

少なくとも21日移動平均線まで調整するか、何らかの形で持ち合いができる必要があると思います。146ドル付近で追加のエントリーポイントがあり、一部の投資家が新規ポジションを取ったかもしれませんが、どちらかというと追加エントリーの感触が強かったです。より長期的で、できれば21日線までの大きめの調整が理想的だと思います。さらに大きな調整があると良いのですが、それが起こるかは分かりません。ただ、動きは良好で、それは良い兆候です。このセクター全体が順調で、DoorDashが確実にリーダーとしての地位を保っています。

14. Chevron(CVX)

Q3決算 予定日

米国現地 11月1日(金)

Q3決算 市場予想

EPS :2.43ドル(▲20.33% YOY)

売上 :490.4億ドル(▲9.31% YOY)

[アレクシス・ガルシア]

それでは、最後に石油・ガス関連の銘柄を見ていきます。まずはChevronです。こちらは150ドルの価格帯で安定を試みているように見えますが、調整がかなり激しいです。Chevronについてどのようにご覧になっていますか?

[エド・カーソン]

あまり調子が良くないですね。確かに原油価格が上がった時に少しは反発しましたが、他の銘柄ほどではありませんでした。原油価格も再び少し下がりました。決算は重要ですが、生産や設備投資についての発表内容は、ある意味で決算以上に重要です。原油価格は把握できているので、アナリストもある程度は計算できるでしょうし、今日の状況から次の四半期の予測もある程度つきます。

15. Exxon Mobil(XOM)

Q3決算 予定日

米国現地 11月1日(金)

Q3決算 市場予想

EPS :1.89ドル(▲16.57% YOY)

売上 :896.9億ドル(▲1.18% YOY)

[アレクシス・ガルシア]

それではもう一つ、Exxonを見てみましょう。こちらの方が良さそうです。10月4日にブレイクアウトしましたが、その後反落し、現在21日線付近の120ドル付近に位置しています。

Exxonのチャートについてどのように見ているか教えてください。

[エド・カーソン]

結局、かなりの部分が原油価格次第となりますが、今回120ドル付近まで戻ってきましたね。今はその少し下にありますが、21日移動平均線と120ドル付近で多くの取引があり、サポートを探っている状況です。強い決算や、決算と原油価格の影響で急上昇するような場合は、高値圏のハンドルとして扱えるかもしれません。ただ、決算前に動くのは避けたほうがいいでしょう。とはいえ、原油価格がどう動くかは予測が難しく、その多くが中国の動向やOPECの決定に左右されます。そうした要因もあり、今は原油価格と共に勢いが欠けている状態です。

[アレクシス・ガルシア]

本日もご意見ありがとうございました。

<オリジナル・コンテンツ>

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

IBD

(Original Published Data : 2024/10/25 EST)

<御礼>

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

<免責事項>

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?