利下げ期待の抑制:市場リスクと債権市場への投資機会

先週、10月7日週に発表されたCPIや失業保険申請件数、PPIのデータを受け、またFRB高官の発言を受け、今後の利下げは、これまで市場が予測していたよりも小幅なものになる可能性が高まっています。そのような中で、債券市場の専門家の視点から、インフレ再加速の可能性や利下げが市場に与える影響、クレジット市場におけるスプレッドの健全性、住宅資産の価格上昇とサブプライム層との格差を見据えての投資のスィートスポットなどについての見解を「Bloomberg Real Yield」の参考訳を通じて紹介したいと思います。

[主なサブテーマ]

インフレと利下げ予測

債券市場の動向とリスク、ファンダメンタルズ

金利見通しと経済への影響

住宅市場と消費者への影響

債券市場のスィートスポット

1. インフレ再加速リスクに警戒する債権市場

[ソナリ・バサク](Bloomberg)

このチャートは、政策担当者たちを悩ませているチャートです。白い線は1970年代初期のインフレの動きで、当時インフレが一度落ち着いたものの、再び上昇した様子が見えます。そして青い線が現在の状況を示しており、ここにリスクがあると考えられています。利下げを急ぎすぎると、当時と同じようにインフレが再加速する可能性があります。

次のデータを見ると、トレーダーたちの動きにもそのリスクが反映されています。少なくとも25ベーシスポイントの利下げが2回あるという予測に変化が見られます。白いバーが11月の期待値を示しており、市場は25ベーシスポイントの利下げをしないことも織り込み始めていますが、まだ不安定な状態にあります。ビリオネア投資家のレイ・ダリオ氏は、FRBが今後大幅な利下げを行うことはないだろうと予想しています。

[レイ・ダリオ](ブリッジウォーター)

まず、私は大幅な利下げがあるとは思っていません。現在、経済は全体として比較的良いバランスにあると思います。成長やインフレの現状を見ても、さらに政治的な要因を考慮すると、市場は利下げ期待に対して先走りすぎているように感じます。リスクは下方向よりも上方向にあると考えています。

[ソナリ・バサク](Bloomberg)

ここでバンク・オブ・アメリカのマシュー・ディツォック氏とオールスプリング・グローバルのジョージ・ボリー氏、にご参加いただきます。

マシュー、今の市場予想の変化についてどう考えていますか?1回、2回、それともゼロですか?

[マシュー・ディツォック](バンク・オブ・アメリカ)

私たちの予測では、今年2回の利下げ、来年は5回の利下げを見込んでいます。つまり、FRBが175ベーシスポイントほど金利を引き下げるというシナリオです。ただし、慎重であるべきだと思っており、最近、長期ポジションから中立のポジションに移行しました。これは、1年前に話していたような「果実」がすでに絞り尽くされたと判断したからです。5%の利回りは確保できましたので、今後の金利は横ばいか下がると見ていますが、それに対して多くの資本をリスクにさらすつもりはありません。そのため、中立のポジションに移行しました。ただし、ショートポジションを取るのではなく、少なくとも中立の立場を維持するべきだと考えています。

[ソナリ・バサク](Bloomberg)

興味深いですね。ジョージ、どう思いますか?今週初めにシタデル・セキュリティーズ(Citadel Securities)の金利担当の責任者とも話をしましたよね。市場が特定のエリアで戦略的にショートを仕掛けているようにも見えますが、あなたはショートを選びますか?それとも、まだ上昇余地があると見ていますか?

[ジョージ・ボリー](オールスプリング)

私たちは、FRBが中間サイクルの調整段階にあり、データに非常に依存している状態にあると考えています。先ほどのクリップでも強調されていた通り、利下げのペースは非常に重要で、依然として多くの不確実性が残っています。FRBが今後15カ月でFF金利を中立水準まで引き下げられるかどうかは確信を持って言うのは難しい状況です。可能性はありますが、それを確信を持って予測するのは難しいと言えます。ただし、利下げへのバイアスは明らかであり、最終的にFRBはその方向に傾くでしょうが、あくまでデータに強く依存している点は変わりません。

経済は現在、成長、インフレ、雇用や失業率がほぼ目標やトレンドに近い状態でバランスが取れています。このような安定した状態では、期間の視点から見ると、大きな上昇や下降の動きが期待できる環境ではないと考えています。しかし、イールドカーブの形状は依然として収益化が可能な要素です。そのため、私たちは依然としてスティープナー(曲線の傾斜を狙ったポジション)が正しいトレード戦略だと考えています。

今年初めにもその動きが見られましたが、FRB会合に向けて若干の反転があり、その後、雇用統計発表後にあらためて大きくオープンしました。したがって、単に金利が上がるか下がるかを予想するよりも、カーブスティープナーの方がはるかに高い確信を持てる戦略だと見ています。債券市場もFRBと同様に、データを注視しながら、どのようにポジションを取るべきか模索している非常に微妙な環境にあります。

[ソナリ・バサク](Bloomberg)

10月1日時点で10年債の利回りは3.73%でしたが、今日は4.07%です。長期金利に対して、まだどれくらいリスクが残っていると考えますか?

[マシュー・ディツォック](バンク・オブ・アメリカ)

これは、どの期間で考えるかによって大きく変わってきます。短期的な視点で見るなら、私たちの戦略担当であるポールは、4.10%あたりで買い手が増加し、一時的な上昇があると予想しています。しかし、現時点では、金利リスクが明確に見えない状況ですし、それほど強く惹かれるわけでもありません。再度お伝えしますが、今後の金利は横ばいからやや下向きになると予想していますが、過去ほどの大きな変動は期待していません。スティープニング(イールドカーブの傾斜)の方がより確信度は高いです。そのため、金利リスクに対して一旦中立に戻すのが現時点で適切だと考えています。

[ソナリ・バサク](Bloomberg)

長期債ににはどのような問題があると考えますか?今週は多くの人が財政問題について話していましたね。「責任ある連邦予算委員会」(CRFB:the Committee for a Responsible Federal Budget)が発表したレポートでは、どちらの大統領候補が選ばれても、かなりの借金が増えると予測されています。レポートによると、カマラ・ハリス氏の場合は3.5兆ドル、ドナルド・トランプ氏の場合は7.5兆ドルが今後10年で追加される可能性があるとのこと。この点が、今後の米国債にどのような影響を与えると考えますか?

[ジョージ・ボリー](オールスプリング)

その点は非常に重要なポイントです。債券市場の長期ゾーンは非常にテクニカルな部分です。ここには特定の理由で売買する参加者が多くいます。例えば、長期債の発行や政府の資金調達、重要な資本や資金提供が目的です。また、長期ゾーンに投資する投資家は、一般的に負債を抱えていることが多く、単なるトレーダー市場とは違い、非常に専門的な要素が絡んでいます。

サプライについてですが、国債の供給は明らかに増えており、さらに増加する見込みです。しかし、問題は政府が自己資金調達のために発行する債務の単なる額だけでなく、その期間が長期化するということにもあります。過去12〜18カ月で短期国債の供給が劇的に増加しましたが、今後はそれが少し減少し、政府は長期の借り換えにシフトしていく必要が出てきます。したがって、その長期債を購入する投資家を見つけることは、以前よりも少し難しくなるでしょう。

さらに、基本的な経済状況を考慮すると、経済は好調であるにもかかわらず、FRBが利下げを進めているという要素が加わり、長期債市場は不安定な状態にあると言えます。ここに、将来的な政治的変化がさらなる支出を促す可能性も考慮しなければなりません。私たちは長期ゾーンに対して慎重な姿勢を取っており、そのためスティープニング・バイアスが長期ポジションを持つよりも固定利付ポートフォリオを表現する上で適切だと考えています。

通常、FRBが利下げを行う際は、長期債を買うのがセオリーです。歴史的にもそれが効果的でした。しかし、今回の環境ではそれが正しい判断とは限りません。というのも、FRBが利下げを行っているのは経済の減速ではなく、インフレ率の低下に対応しているからです。これは全く異なる状況です。

[ソナリ・バサク](Bloomberg)

どのような動きになるのか、とても興味があります。財務省がデュレーションを延ばそうとしていて、投資家がそれを嫌がっている状況で、どの時点で国債市場がその圧力に耐えきれなくなるのか、マット、どう考えますか?

[マシュー・ディツォック](バンク・オブ・アメリカ)

私たちは、リスクを完全に否定するわけではありませんが、それほど大きな懸念だとは考えていません。私が90年代半ばにこの業界に入った頃、国債は約4兆ドル規模でした。2007年時点でも約8兆ドルが市場で取引されていましたが、現在ではほぼ24兆ドルに達しています。それにもかかわらず、金利が急騰したわけではありません。過去30年間の日本やヨーロッパ、米国などの先進国の債務の歴史を見ても、連邦政府のレベルで債務が増えると短期的には供給が増えるものの、長期的には経済成長を鈍化させ、むしろ金利を低下させる可能性があります。

現在の金利の水準や評価について考えると、実質利回りは1.6%から2%強で推移しています。これは、数年前に実質利回りがマイナス2%だった時期と比べて、はるかに良い状態です。そのため、インフレ調整後の実質利回りは投資家に十分な補償を提供していると考えており、国債の供給量に対して過度に不安を感じる必要はないと思います。むしろ、長期の期間にわたって長期債に対して中立の立場を取ることが、結果的に高い債務水準が金利を下げることにつながる可能性があり、それが有利なポジションになるかもしれません。直感に反するように思えるかもしれませんが、この考え方は一考に値します。

[ソナリ・バサク](Bloomberg)

そして、手短にお願いしますが、マット、今後の粘り強いインフレについて、特に選挙後にどの程度懸念していますか?

[マシュー・ディツォック](バンク・オブ・アメリカ)

先ほどの70年代のチャートは素晴らしいものでした。70年代から更に第二次世界大戦や1910年代まで振り返ってみると、米国の歴史においてインフレが高騰した時期が3回ありました。

毎回、インフレは一度だけ急上昇したわけではなく、三度急上昇しています。それは世界的に一貫しています。私たちはそれがまた起こるとは考えていませんが、現在の市場ではそのリスクが過小評価されていると思います。そこに注目する必要があり、だからこそ、ここでは中立的なデュレーションが全体として適切だと考えています。

[ソナリ・バサク](Bloomberg)

ジョージ、70年代のような状況になることを懸念していますか? 手短にお願いします。

[ジョージ・ボリー](オールスプリング)

確かにリスクはあると思います。マットが言ったように、インフレが上振れするリスクは存在しますが、現在のところは比較的よく抑えられているように見えます。政策が重要であり、FRBや他の中央銀行がデータに基づいて緩やかに対応し、予測先行で動かない限りは、経済は持ちこたえると考えています。

インフレはこれまでより高めになると思いますが、長期的には2%から3%のインフレ率は、米国のような成熟した経済には非常に安定的な水準だと考えています。

[ソナリ・バサク](Bloomberg)

バンク・オブ・アメリカのマシュー・ディツォックさん、オールスプリング・グローバルのジョージ・ボリーさん、本日は貴重なお時間をいただき、ありがとうございました。この債券市場には多くの議論すべきポイントがありますね。

2. 債券市場のファンダメンタルと投資機会

[ソナリ・バサク](Bloomberg)

今週はインフレの影響で一部の販売が鈍化したオークション市場でしたが、ソブリン債の取引には影響がありませんでした。EUは110億ユーロの資金調達を行い、投資家から1,660億ユーロ以上の入札がありました。3年物と15年物の2本立ての発行で、ガイダンスよりもタイトな価格設定となりました。

[ソナリ・バサク](Bloomberg)

米国では、3年物、10年物、30年物の国債オークションが行われ、どの発行も7月以来の最高利回りとなりました。30年物では、間接的な受給者への割り当てが過去最高を記録しました。

[ソナリ・バサク](Bloomberg)

また、今週の米国の高格付け債券の販売では、RBC、トヨタ、スタンダードチャータードが主導し、週の発行額は160億ドルを超え、予想の上限を上回りました。

[ソナリ・バサク](Bloomberg)

10月の発行額は現時点で290億ドルに達していますが、予想には届いていない状況です。クレジット市場について、モルガン・スタンレーのアンドリュー・シーツ氏は、スプレッドがタイトなことは健全な兆候だと述べています。

[アンドリュー・シーツ](モルガン・スタンレー)

スプレッドはタイトであるべきです。今は予想以上に良好なファンダメンタルズの環境にあります。私たちは、ソフトランディングがクレジット市場にとって非常に好ましいと考えています。利回りが上昇することはスプレッドにとって良いことで、なぜなら利回りの上昇が、保険会社や年金基金、そして昨年市場を牽引してきた多くの買い手からの需要を増加させるからです。そのため、利回りが4%に達すると、同じスプレッドでも、それらの買い手にとってははるかに魅力的な水準になります。

[ソナリ・バサク](Bloomberg)

ここで、アクソニック・キャピタルのピーター・チェッキーニ氏と、ベアリングスのコンシューマーABSおよびCMBS担当責任者のユリア・アレクセエヴァ氏をお迎えします。

ピーター、金利引き下げの期待が大きく変わってきていますが、もし今後大幅な利下げがなければ、来年再融資を必要とする人々にとってどんな影響がありますか?市場にさらに大きなストレスが生じるでしょうか?

[ピーター・チェッキーニ](アクソニック・キャピタル)

現在の経済について多くの議論がありますが、私自身の予想を含め、大方の意見としては、経済が予想以上に良いパフォーマンスを見せているという点で一致していると思います。ただ、あまり議論されていないのが、「何が織り込まれているのか?」ということです。

例えば、高利回り債のスプレッドが320ベーシスポイント程度、CDXを見ても、投資適格でない高利回り銘柄のデフォルト率が4%以上であれば、企業のリファイナンス能力が大きく改善されていることを示唆しています。確かに、低金利はリファイナンスを容易にしますが、金利が低いのは、より穏やかなインフレに対応しているという仮定が成り立っているわけですが、私はその点に確信を持てていません。そしてもう一つは、経済がこれまで通りのペースで推移し続けるだろうという仮定にも懐疑的です。

私たちは皆、歴史の教訓を学んでいます。通常、金利カーブが「ツー・テン」(2年物と10年物)で正常化すると、リスク資産はあまり好意的に反応しないものです。なぜなら、それはFRBの政策による長期的かつ変動の多い遅延効果が経済を鈍化させるからです。今回だけは違う、とは私は思っていません。

[ソナリ・バサク](Bloomberg)

良いご指摘ですね。ジュリアにもお聞きします。現在どのようなリスクが織り込まれていて、どこにリスクの尻尾が潜んでいると考えていますか?

[ユリア・アレクセエヴァ](ベアリングス)

私たちの見方としては、成長やインフレについてはおおむねコンセンサスに近いですが、利下げの必要性やそのペースについては、より控えめな見解を持っています。9月の利下げ前から、私たちは25ベーシスポイント程度が妥当だと考えていましたので、50ベーシスポイントの利下げは、FRBが労働市場の冷え込みを懸念して、少し過剰に対応したように感じました。しかし、4.1%の雇用統計が出た結果、逆に驚くほど強い数字が出て、米国の労働市場が依然として力強く回復力があることが示されました。このことが、次の利下げに向けた見通しをやや不透明にしていると思います。

現在の全体的なデータを考慮すると、11月と12月にそれぞれ25ベーシスポイントの利下げがあると予想しています。インフレについても、最近予想以上に強いインフレ報告がありましたが、私たちにとってはリスクが低いと考えています。この再加速はFRBにとって一時的な障害に過ぎず、マクロ経済の見方を劇的に変えることはないでしょう。

FRBは今年、非常に安定した舵取りをしていると思いますし、このデータ依存の方針は続くでしょう。短期的に騒がしいデータが出るかもしれませんが、それが大きな方向転換を促すことはないと考えています。FRBには、労働市場が予想以上に急速に冷え込むリスクやインフレの再加速といった不測の事態に対処するための余地と十分な手段があることは評価すべきだと思います。どちらに転んでも、今後の固定利付債市場にとっては良い見通しが立ちつつあるのではないでしょうか。

[ソナリ・バサク](Bloomberg)

続いて、多くの人が注目している市場について話したいと思います。今朝発表されたミシガン大学のデータでも明らかでしたが、人々は依然として住宅費の負担に苦しんでいますし、住宅市場はかなり停滞しています。JPモルガンは今朝、多くの住宅ローン金利が5%を下回っている状況で、利下げを1回実施しただけではあまり効果がないと述べています。

ピーター、どのようなタイミング住宅市場がさらに大きな問題になると考えますか?

[ピーター・チェッキーニ](アクソニック・キャピタル)

住宅価格の面では非常に強い回復力を示しています。住宅価格の大幅な上昇が続いており、住宅を持つ多くの人々の資産価値が上がっています。特の点はサブプライム層の消費者と、そうでない消費者の間で大きな分岐が生じている理由の一つとなっています。住宅資産の上昇が、FICOスコアの高い借り手や住宅所有者の消費を支えている大きな要因となっています。

住宅市場の供給不足の影響もあり、依然として私たちは住宅価格について比較的楽観的です。この分野はここ数年投資が続いている領域であり、経済が減速しても引き続き前向きな姿勢を維持しています。

[ソナリ・バサク](Bloomberg)

ジュリア、あなたは住宅ローン市場にも詳しいですが、現時点でどのように取引されているか教えていただけますか?

[ユリア・アレクセエヴァ](ベアリングス)

ピーターが触れた消費者のテーマには私も同意します。2022年から、私たちは自動車ローンやパーソナルローン、クレジットカードなど、より深いサブプライム市場に対して懸念を持ち、そこから一歩引いてきましたが、結果として延滞率の上昇が継続的に見られています。

一方で、住宅所有者の状況は非常に重要です。米国で住宅を所有している人々は、過去数年の強い住宅価格の上昇と、非常に低い住宅ローン金利の固定化による恩恵を大きく受けています。そのため、将来的にも有利な立場にあると言えます。これが、私たちが米国の住宅所有者に直接的または間接的に関わるセクターを好んでいる理由です。

その一方で、これからインフレが再上昇するとなると、最も苦しむのは低所得者層の賃貸者になると思われます。彼らは住宅価格の上昇による恩恵を受けておらず、家賃の上昇と生活費の増加に直面しています。今日発表されたミシガン大学のデータを見ても、住宅費や生活費の上昇に対する懸念が、賃金の上昇への期待を大きく上回っていることは明らかです。

[ソナリ・バサク](Bloomberg)

ピーター、現時点でのお気に入りの取引は何ですか?

[ピーター・チェッキーニ](アクソニック・キャピタル)

7月中旬頃には、ポートフォリオのデュレーションを延ばす戦略を好んでいました。しかしその後の10年債利回りが3.60%だったときはそれほど好んでいませんでしたが、4.10%まで戻ってきている今は、良いタイミングだと思います。この水準で10年債を購入することに強く魅力を感じています。

[ソナリ・バサク](Bloomberg)

スィートスポットのように思えます。バンク・オブ・アメリカも同様の見解を示していました。ジュリア、あなたのお気に入りの取引は何ですか?

[ユリア・アレクセエヴァ](ベアリングス)

私たちにとっても、年初に話していた取引と同じ考え方です。大きくオーバーウェイトしているのは証券化クレジットで、これは通常の社債に対して非常に有意な利回りの上昇を提供します。今年はテクニカル要因が非常に強く、資産クラスのパフォーマンスを支えてきました。2024年には発行額が3,000億ドルを超える見通しで、リスクオンの強いセンチメントが続いています。特に、保険会社からの需要が強く、公的・プライベート両方の証券化資産に対して力強い買いが入っています。

[ソナリ・バサク](Bloomberg)

アクソニック・キャピタルのピーター・チェッキーニさん、ベアリングスのユリア・アレクセエヴァさん、お二人ともお時間をいただき、ありがとうございました。

[ソナリ・バサク](Bloomberg)

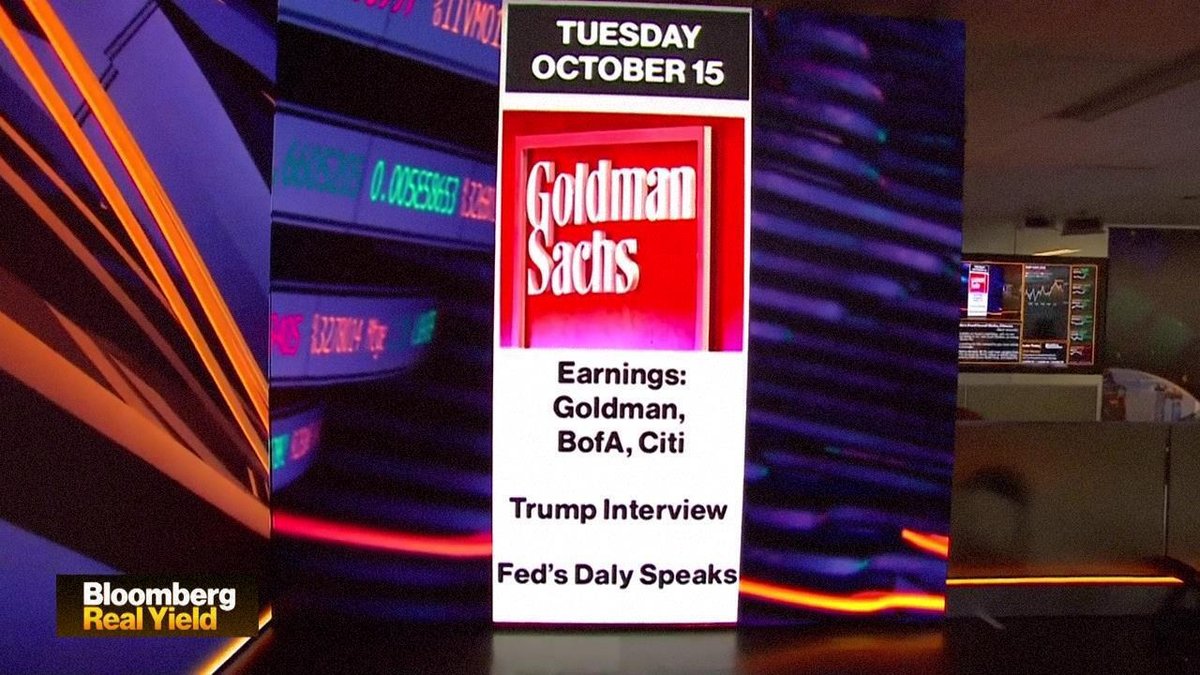

最後に来週の予定です。

月曜日、米国の債券市場は休場となり、FRB理事ウォラー氏の講演が予定されています。パリ・モーターショーも始まります。

火曜日には、大手銀行の決算発表が続きます。ゴールドマン・サックス、バンク・オブ・アメリカ、シティグループが登場し、FRBサンフランシスコ連銀総裁メアリー・デイリー氏の講演もあります。

水曜日には、投資家スタンレー・ドラッケンミラー氏とのインタビュー、さらにモルガン・スタンレーの決算発表があります。

木曜日は、ECBの金利決定会議が行われ、米国では小売売上高と新規失業保険申請件数のデータが発表されます。

そして金曜日、住宅着工件数、建築許可件数、そして中国のGDPが発表されます。

最後に銀行の決算に注目したいと思います。JPMorganの決算発表後、銀行株が急上昇していますが、今日発表された大手投資銀行の好調な結果も後押ししています。バンク・オブ・アメリカやシティグループの大規模なクレジットカード事業から消費者の動向がより明確に見えてくるでしょう。純金利収入の成長が続くかどうか、特に予想より少ない利下げの中で注目です。

3. オリジナル・コンテンツ

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

Bloomberg Televisionより

(Original Published date : 2024/10/11 EST)

[出演]

バンク・オブ・アメリカ

マシュー・ディツォック

オールスプリング

ジョージ・ボリー

アクソニック・キャピタル

ピーター・チェッキーニ

ベアリングス

ユリア・アレクセエヴァ

Bloomberg

ソナリ・バサク(Sonali Basak)

御礼

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。