2025年はタームプレミアムの年:米経済の潜在成長率、市場は上振れの可能性を見ている

この投稿は、1月10日に公開された「Bloomberg Real Yield」のコンテンツを参考にした参考訳で、米国の金融政策や債券市場についての専門家の市場認識や見解を紹介するものです。

1月10日(金)に発表された雇用統計が市場予想を上回る新規雇用の増加を示したことで、利回りが急上昇。また、ミシガン大学の消費者信頼感指数が昨年5月以来の最高値を推移したことからインフレ期待が悪化。これらの経済指標を受けてS&P 500は1.5%下落し、過去5週間で4回目のマイナス週に。また、ダウ平均は1.6%下落し、ナスダック総合指数も同様に1.6%下落しました。

市場の風向きは、昨年12月18日のFOMCの記者会見以来、徐々に変化が生まれ、約1ヶ月の変化がこれまでに蓄積しつつあります。節目となる1/20のトランプ次期政権誕生の前週にもPPIやCPIと重要指標が発表予定となっており、しばらくの間、市場の不透明感が続くかもしれません。

[主要なテーマ]

1. 強い雇用、堅調な経済とFRBのジレンマ

1/10(金)の市場予想を超えた雇用統計データを受けてのアナリストたちの反応を紹介しています。

2. 米経済の潜在成長率、上振れの可能性

堅調な労働市場が示されたことから米国債利回りが急上昇。このことは政策不確実性や市場需給を反映しているが、米経済の潜在成長率の上昇していることによって、タームプレミアムが押し上げられている可能性を見ている金融筋があります。FRBの金融政策やインフレ期待をめぐり、金融機関間の見解が分かれる中、市場の方向性が注目されています。

3. 堅調に資金流入が続く債券市場

株式市場のリターン低下や不確実性の高まりから、安定したリターンを求める投資家の需要を受けて債券市場が世界各地で活況を呈しています。特に企業向けクレジット市場やプライベートクレジット市場が注目され、多様な投資戦略について紹介されています。

1. 強い雇用、堅調な経済とFRBのジレンマ

[ボニー・クイン](Bloomberg)

まずは注目の話題からです。米国の雇用統計が予想を上回り、9か月ぶりの高い数字を記録しました。この結果、米国債の利回りがカーブ全体で上昇し、FRBによる利下げの可能性が後退しています。今回の大きなテーマは、12月の雇用統計の予想外の上振れです。

明らかに、これは強い数字であり、市場もそれに反応しています。

今回のデータは、いわば、ちょうどいいデータといえる内容です。ただし、市場ではタカ派的な結果として取引されています。

基本的に、これは経済にとって良いニュースです。

経済は堅調であると感じていますし、今日の結果はそのことをさらに強調するでしょう。

私たちはこれまで、トレンドを上回る成長を続けてきました。

米国の労働市場には多くの健全性が見られます。それは、経済全体が非常に健康であるからです。

これからの焦点は、FRBがここで金利を据え置くことができるのか、それともあと1回か2回利下げする余地があるのか、という点です。

今後の経済の進展はどうなるのか。景気がやや減速し、FRBが再び行動を起こす必要が出てくるのかどうか。

その答えを見つけるには、いくつかの追加データとFRBのさらなる判断が必要になるでしょう。

2025年の見通しを象徴するのは、不確実性と予測困難性です。

2. 米経済の潜在成長率、上振れの可能性

[ボニー・クイン](Bloomberg)

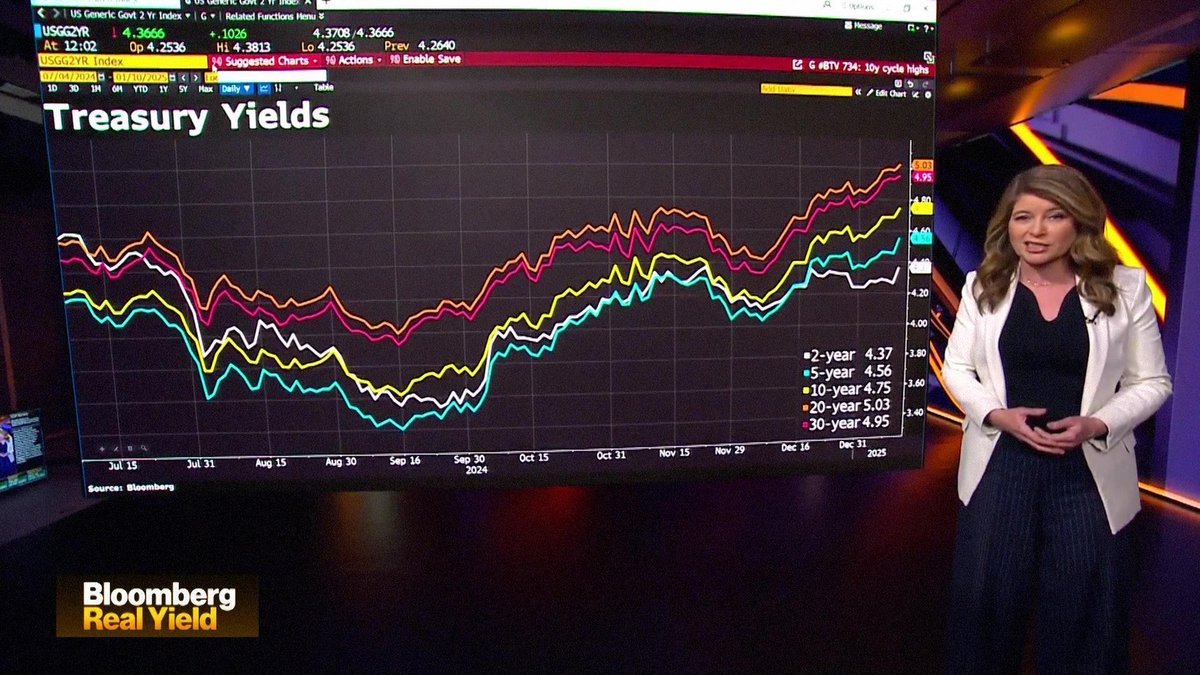

注目すべきは、予想を大きく上回った雇用統計の数字です。12月の雇用者数は25万6千人増加し、FRBも驚きを隠せないような結果となりました。失業率は4.1%に微減しました。一方、平均時給は若干の低下が見られたものの、月間では3%の増加となっています。また、10時に発表されたインフレ期待のデータにも注目です。インフレの全体的な動向に大きく影響を与えるこの指標ですが、5年から10年先、そして1年先のインフレ期待が共に上昇し、特に5年から10年先の数値は3.3%に達しました。この結果、米国債市場に動きが見られました。

ご覧ください。イールドカーブは全体的に上昇し、金利が上昇しました。10年物、20年物、30年物の利回りは2023年10月の水準に戻りました。特に20年物は現在5%を大きく超えており、30年物も5%に近づいています。10年物も4.75%に達しています。今後の動きはどうなるのでしょうか。それは市場がFRBの動向をどう見ているかにかかっています。利下げの見通しは9月から10月に先送りされつつあり、各銀行やストラテジストの意見も分かれています。例えば、バンク・オブ・アメリカは今年は一切の利下げを見込まないとし、ゴールドマンサックスは3回から2回に予測を下方修正しました。一方で、シティグループは今年5回の利下げがあると見ています。

FF金利の中立的な適正値を見てみると、3%程度と考えられます。そして10年物国債の中立的な適正値は、4%前後だと思います。これを基準に考えると、国債の利回りはその50ベーシスポイント上、つまり4.5%程度で取引されることが想定されます。これが現状の出発点です。財政赤字、解決されていないインフレ問題、順調に推移している経済、そして次期政権が検討している減税政策の野心—これらすべての要因が重なり、利回りを押し上げている状況です。

[ボニー・クイン](Bloomberg)

こちらはINGのパドライク・ガーヴィー氏による、利回りが5%を超える可能性についてのコメントでしたが、この数時間でその可能性がより現実味を帯びてきました。

ここからは、チャールズ・シュワブのキャシー・ジョーンズ氏と、バンク・オブ・アメリカのマーク・カバナ氏をお迎えします。

まずキャシー、雇用統計の数字が発表され、市場がどのように反応したかを見て、最初にどう思われましたか?

[キャシー・ジョーンズ](チャールズ・シュワブ)

そうですね、FRBは近い将来に利下げについて話す余地がほとんどない状況だと思います。そのため、市場が利下げの可能性を年末まで先送りしているのは正しい判断だと思います。雇用市場は依然として勢いが強く、その流れが続けば、米国債の利回りを押し上げ、イールドカーブをさらに急勾配にする可能性があります。

[ボニー・クイン](Bloomberg)

バンク・オブ・アメリカも同様に、今年は利下げがないとの見通しを示していますね。それでも市場は依然として景気後退の可能性を織り込んでいる状況です。1年という期間は長く、その間に何が起こるか分からないというのも事実です。

[マーク・カバナ](バンク・オブ・アメリカ・グローバル・リサーチ)

その通りですね。ただ、当社のエコノミストたちは見解を修正し、これ以上の利下げはないと考えています。現在の金利がターミナルレートだという見方です。その理由は、労働市場の強さ、消費者の堅調さ、そして依然として粘り強いインフレにあります。先ほどのインフレ期待値も、FRBにとって非常に重要な要素です。インフレが明確に減速していると感じられるまで、FRBは今のスタンスを維持するでしょう。そして当社のエコノミストは、この状況が長く続くと考えています。

この見通しが正しいとすれば、金利は高止まりすることになります。また、市場では、FRBが利下げを行うか、将来的に利上げを真剣に検討するかについて議論が続くでしょう。今の市場では利上げが本格的に議題になっているわけではありませんが、失業率がさらに低下し、コアPCEが3%前後に達するような状況になれば、FRBは利上げを真剣に検討する可能性があります。今日の強い経済データを受けて、この議論が市場で再び意識され始めているのは確かです。

[ボニー・クイン](Bloomberg)

キャシー、利上げの可能性が現実味を帯びてきたと言えますか?

[キャシー・ジョーンズ](チャールズ・シュワブ)

そうですね、現実味はあると思います。ただし、現時点では強い可能性ではないと思います。FRBが悩んでいるのは、私たちと同じく、経済の潜在成長率がどれほどなのかという点でしょう。これまで、2%以下という低い成長率だと考えられていました。しかし、この1年ほどは経済成長が強く、インフレも粘り強いとはいえある程度安定しています。この状況を踏まえると、潜在成長率が上昇した可能性もあり、その結果としてFRBがより高いターミナルレートを正当化する状況にあるのかもしれません。この段階では利上げを正当化するには至らないかもしれませんが、少なくとも利下げの可能性を完全に排除しているのは明らかです。

[ボニー・クイン](Bloomberg)

キャシー、何が混乱しているのでしょうか? FRBが混乱しているのか、それとも経済自体が混乱しているのでしょうか? 現在、バンク・オブ・アメリカと御社チャールズシュワブは、利下げゼロの見通しですが、一方で他の多くの金融機関が異なる予測をしています。例えば、シティグループは今年5回の利下げを見込んでおり、何か大きな問題が発生すると考えているようです。

[キャシー・ジョーンズ](チャールズ・シュワブ)

マーケットが混乱しているのは当然だと思います。経済データが非常に混乱しているからです。パンデミックの時代は、これまで我々が経験したことのない状況をもたらしています。世界経済を一旦停止し、再び動かし始めるという前例のない試みでした。その結果、米国経済が他の国々に比べて強い回復力を示しているわけです。この経済の回復力やインフレの粘り強さを考えると、今は状況がどのように推移するかを見守るのが適切ではないでしょうか。政策的な要因や将来的なインフレ圧力が見込まれる中で、経済が減速するとは考えにくい状況です。利下げを正当化するには、経済データに大きな変化がなければなりません。

[ボニー・クイン](Bloomberg)

マーク、予測において関税導入や移民政策の変化といった要素をどれくらい織り込んでいますか? こうした要因は労働市場に影響を与え、状況が急速に変化する可能性もありますよね?

[マーク・カバナ](バンク・オブ・アメリカ・グローバル・リサーチ)

その通りですが不確実性の高い状況にあります。政策変更が具体的に何になるのか、いつ実施されるのか、最終的にどのような影響を及ぼすのか、はっきりとわかりません。ただ、これがインフレを押し上げる方向に働くことについては、多くの人が同意するでしょう。ここで重要な疑問は、FRBがそのようなインフレの上昇をどう受け止めるかということです。

過去を振り返ると、例えば2018年には、関税がインフレに与える影響についてFRBはある程度「見過ごす」姿勢をとっていました。ただし、今回は状況が異なるかもしれません。現在のインフレ率やインフレ期待がどう動いているかが、FRBの判断に大きく影響します。特に、インフレ期待が安定していない場合、FRBの柔軟性が著しく低下します。インフレ期待が上昇しているならば、それに対応せざるを得ないでしょう。

ただし、ミシガン大学の消費者信頼感指数データのような単一の指標に過度に依存するべきではありません。あれは暫定的なデータであり、しばしば下方修正されることがあります。しかし、もしインフレ期待が上昇する兆候が見られる場合、それはFRBの計算に大きな影響を及ぼし、行動の選択肢を制限する要因となるでしょう。

[ボニー・クイン](Bloomberg)

キャシー、このことはあなたがおっしゃっていることと同じですね。つまり、連邦準備制度とパウエル議長から、インフレとインフレ期待についても、再び多くの話を聞くことになるでしょう。昨年も、インフレ期待を固定することの重要性について彼が多く触れていましたが、その立場を失いたくないのは明らかです。マークの指摘とも一致していますね。

それと同時に、高い金利自体が経済を抑制するという見方についてはどうでしょうか?特に、株式市場が引き続き下落していく場合、それがより制約的になる可能性はありませんか?

[キャシー・ジョーンズ](チャールズ・シュワブ)

そうですね。このサイクルで驚くべきことの一つは、FRBが引き締めを行っているにもかかわらず、金融環境がむしろ緩和している点です。クレジットスプレッドは非常に狭く、企業が債務を発行するための信用市場は十分に開かれています。さらに、民間セクターが中小企業に多くの資金を提供しており、これが高金利の影響を和らげています。株式市場も最近までは資金調達の場として非常に活発でした。そのため、金融環境は全体として緩やかだったと言えるでしょう。唯一厳しくなった部分は、信用力の低い消費者向けで、クレジットカードの金利が高騰しており、延滞が増加している状況です。しかし、市場の動きや経済の反応を考えると、政策が非常に制約的であったとは言いにくいです。

[ボニー・クイン](Bloomberg)

では、少しだけタームプレミアムについてお聞きしてもよろしいですか? 最近、それがかなり上昇してプラス圏に入ったのは注目されます。イラ・ジャージー氏(Bloomberg Intelligence)などは、この金利の上昇はタームプレミアムの影響に過ぎないと言っていますが、タームプレミアムがどの程度金利に影響を与えているのか、そしてそれが国債の負担増にどれだけ関係しているのかについて、どうお考えですか? まずはマーク、お願いします。

[マーク・カバナ](バンク・オブ・アメリカ・グローバル・リサーチ)

私たちはタームプレミアムを少し異なる視点で見ています。FRBのタームプレミアムモデルにはあまり賛成していません。その理由は、これらのモデルが政策期待を1年から18カ月程度の範囲でしか捉えていないと考えるからです。最近の金利の動きが反映しているのは、より高い中立金利への期待ではないかと見ています。市場は、「この経済は現在の金利水準にも比較的耐性があり、もしかしたらFRBはそれほど利下げを必要としないかもしれない」と認識したのでしょう。したがって、タームプレミアムの上昇の一部は、この中立金利期待の高さを反映したものであり、それほど懸念すべきではないと考えています。

ただし、国債市場の需給状況については現実的な問題があることを認めます。この動向は特にイールドカーブの長期部分で顕著だと見ています。そのため、長期国債の利回りがさらに割安になると予想しています。これが30年スワップスプレッドの縮小という形で表れると考えており、これは需給の不均衡を最もよく反映する指標だと見ています。そして、もう一つ付け加えるなら、もしFRBが利下げを終了した場合、長期投資家は、現行の水準で長期国債を保有するリスクに見合ったリターンを得られているのか?と問い始めるでしょう。さらに高いリターンを求めるようになれば、長期国債の価格がさらに割安になる可能性が高いです。これは結果的に、経済制約を強化する形でFRBを後押しすることになるでしょう。

[ボニー・クイン](Bloomberg)

キャシー、プレミアムについての見解を。

[キャシー・ジョーンズ](チャールズ・シュワブ)

私たちは今年を“タームプレミアムの年”と呼んでいます。特に注目しているテーマであり、マークの意見にも賛成です。これはFRBの政策見通しに対する期待の変化が影響している部分が大きいのですが、それだけではなく、将来の政策不確実性に対するリスク補償の要素も含まれていると思います。これらが組み合わさることで、タームプレミアムが時間をかけて上昇していく強力な要因となっています。今年もその上昇が続くと見込んでいます。

[ボニー・クイン](Bloomberg)

さて、昨年もエキサイティングな年になると思っていましたが、2025年に突入し、チャールズシュワブによれば、“タームプレミアムの年”です。 なんとワクワクする響きでしょうか。

こちらはチャールズ・シュワブのキャシー・ジョーンズさんと、バンク・オブ・アメリカのマーク・カバナさんのコメントでした。

3. 堅調に資金流入が続く債券市場

[ボニー・クイン](Bloomberg)

世界の債券市場での需要が高まる中、債権入札の動向をお伝えします。

まずは米国国外からです。日本の30年国債の入札では、2020年以来最も高い需要倍率を記録しました。一方、ヨーロッパでは今週、約1200億ユーロ規模の発行が行われました。特に火曜日には、これまでで最も多くの借り手が一日に集中し、イタリアでは過去最多の注文が記録されました。

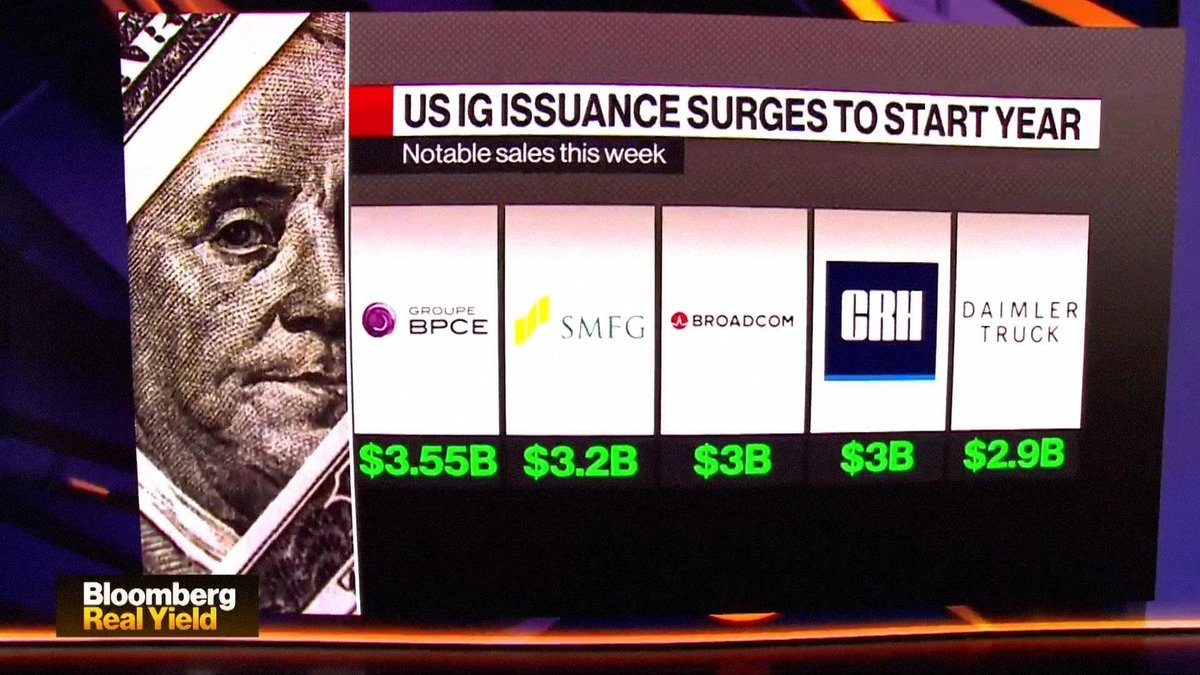

米国では、月曜日に9月初旬以来の発行額最大の日となり、ブロードコムやダイムラートラックが主導して、1週間で約600億ドルの発行が行われました。

国債に目を向けると、3年物、10年物、30年物の3種類が入札されましたが、10年物と30年物の利回りは2007年以来の高水準となりました。

一方で、JPモルガンのプリヤ・ミスラ氏は、株式市場の2年間にわたる強気相場を経て、今後はさらなる上昇が見込まれると述べています。

信用および企業のファンダメンタルズは非常に堅調です。スプレッドも歴史的に見て非常にタイトな状態ですが、それには正当な理由があります。債券ファンドへの資金流入が続いており、多くの人々が資産配分を見直しているのです。過去2年間、株式のリターンが年率25%と高水準だったことを考えると、「このペースが鈍化するかもしれない」と考えるのは自然です。そうした中で、6~7%の利回りが得られる債券は、不確実な環境下で非常に魅力的な選択肢と言えるでしょう。

[ボニー・クイン](Bloomberg)

現在お迎えしているのは、ブラックロックのマクロクレジット・リサーチ責任者であるアマンダ・リン氏と、アクソニック・キャピタルのプリンシパルであるピーター・チェッキーニ氏です。お2人とも、ありがとうございます。アマンダ、まずお伺いしたいのですが、本日発表された雇用統計や午前10時に公開されたインフレ期待データは、クレジット投資を検討している方々にとってどのような影響を与えるでしょうか?

[アマンダ・リン](ブラックロック)

お招きいただきありがとうございます。私たちは、流動性のある市場とプライベートマーケットの両方で、企業クレジットに対して非常に前向きな見解を持っています。この見解は、ここ数四半期にわたって一貫しています。スプレッドは確かに狭いものの、利回りは非常に魅力的ですし、インカムとキャリーの観点からクレジットを好んでいます。本日のデータは、経済的に敏感な資産クラスに対する安心感をさらに強調するものでした。利回りが高い一方で、今朝の成長データは上向きのサプライズとなりました。このような背景は、プリヤ氏が言及した堅調なファンダメンタルズが維持されるために非常に魅力的な状況です。

[ボニー・クイン](Bloomberg)

そうですね。ピーター、2024年は混乱と驚きの連続の年だったと思います。慎重になりたくなるのも理解できますが、例えば固定金利と変動金利のどちらを選ぶべきだとお考えですか?

[ピーター・チェッキーニ](アクソニック・キャピタル)

確かに今年は激動の年でした。市場やFRBの動向をめぐるさまざまなストーリーが展開されてきましたね。一歩引いて9月の状況を振り返ると、市場は2024年に4回、2025年にも4回の利下げを織り込んでいました。しかし現在、FF金利先物市場では2025年に1回の利下げしか織り込んでいません。この変化は、9月時点の過度にタカ派的だった見通しとは正反対で、今度は過度にハト派的に感じられます。

現在の市場の大方の見解は非常に強気です。クレジット市場でもその声を多く耳にしますが、バリュエーションやリスク調整後のリターンを語る人はほとんどいません。正直なところ、10年債利回りが5%に近づく中では、私は固定金利よりも変動金利を選ぶかもしれません。特に企業クレジットと比較して、ストラクチャードクレジットに注目しています。例えば、一部のストラクチャードクレジット市場では、SASB(単一資産・単一負債)ダブルB債が、ダブルB格付けの企業クレジットに対して140ベーシスポイント広いスプレッドで取引されています。現時点で企業クレジットにはリスク調整後のリターンが見合わないと感じています。一方で、ストラクチャードクレジット市場は、マクロ経済的なリスクに見合った超過リターンを提供してくれる数少ない市場の一つだと考えています。

[ボニー・クイン](Bloomberg)

ピーター、企業向けクレジットにとって好条件となる要因は何でしょうか? 成長が改善し、雇用データが力強い状況で、それが米国企業にとって追い風となっているのでしょうか? それとも、見通しがより不透明となり、FRBが長期間高金利を維持する可能性が高まっていることが背景にあるのでしょうか?

[ピーター・チェッキーニ](アクソニック・キャピタル)

私の考えでは、FRBは少し早くに戦いを終わらせてしまったように感じます。具体的に言うと、総合CPIが約2.7%、コアCPIが3.3%、さらに、スーパーコアがまだ4%を超えている状況を見て取れます。このことから、インフレがすでに収束したという見方は、私にはしっくりきません。また、金利が近い将来、やや高い水準にとどまる中で、市場や経済から反射的な反応が現れるでしょう。これは、成長が鈍化することを意味します。

そして、私がここで注目している「部屋の中の象」(the elephant in the room)、つまり大きな要因は、財政刺激策です。このサイクルが他と異なる理由を考えたとき、特に重要なポイントが2つあります。その1つが財政政策です。GDP比で約7%もの財政赤字に達しており、これは戦時を除けば前例がありません。さらに、現政権は精鋭チームとともに赤字削減を目指すと公約しています。2024年にあった追い風が2025年には同じ形で存在しないという現実を、人々は過小評価しているように思います。

[ボニー・クイン](Bloomberg)

アマンダ、ドルが完全に暴走しているような状況ですが、これは米国以外の出来事とも関連していますよね。こうしたドルの強さを受けて、今、米国国外に資金を投じる選択肢を検討すべきだと思いますか?

[アマンダ・リン](ブラックロック)

そうですね。まず、ドルが強い理由の一つとして、米国の例外的な強さ、という見方が非常に明確に伝わっている点が挙げられます。この点は、データからも確認できます。ヨーロッパのクレジット市場について言えば、私たちはかなり建設的な見方をしています。確かにヨーロッパの成長環境はチャレンジングな状態ですが、それでもヨーロッパのクレジット市場がしっかりと支えられている理由はいくつかあります。一つは、ECBが市場の一部を依然として保有していること。もう一つは、ハイイールド債券の規模が小さく、高めの品質に偏っていることです。そのため、ヨーロッパ資産のアンダーパフォーマンスを狙う場合、企業向けクレジットは最適な選択肢とは言えません。私たちはヨーロッパのクレジット市場に分散投資することに安心感を持っています。実際、多くの米国企業がヨーロッパで債券を発行しているため、この市場を通じて米国の成長モメンタムを取り込むことも可能です。

また、ピーターの意見とも関連しますが、私たちは変動金利エクスポージャーを非常に好んでいます。過去数四半期にわたり、変動金利エクスポージャーはポートフォリオにおける多様化の重要な要素となっています。特に国債市場のボラティリティや利回りの上昇、経済の構造的変化を考慮すると、変動金利エクスポージャーを持つことの価値がますます高まっています。これは、流動的なクレジット市場でもプライベートクレジット市場でも同じで、プライベートクレジット市場の大部分が変動金利である点は非常に魅力的です。この点は、投資家にとって非常に説得力があると考えています。

[ボニー・クイン](Bloomberg)

ブラックロックではプライベートクレジット市場についてよく議論していると思います。今年もまた盛況な一年になると予想されていますが、スプレッドが非常にタイトな中で、どのように追加収益を狙っているのでしょうか?

[アマンダ・リン](ブラックロック)

選択肢はたくさんあります。プライベートクレジット市場における流動性プレミアムは、リスクスペクトラムに応じて50~100~200ベーシスポイントの範囲で異なります。大規模な投資家や特に機関投資家にとって、これをポートフォリオ全体で拡大すると、その影響は非常に大きいです。個人投資家にとっても、長期的な退職金のための貯蓄という観点で非常に魅力的だと考えています。特に、企業向けクレジットにおけるリスクとリターンのバランスを私たちは非常に好んでいます。株式市場が大きな上昇を遂げた後では、魅力的な利回りを獲得し、資本構造の上位に位置することができる企業向けクレジットは特に魅力的です。収益、多様化、そして高いタームプレミアの期待を背景に、リスクを取る価値があると考えています。さらに、人工知能の発展といった経済における構造的変化も、この戦略を支える重要な要素です。

[ボニー・クイン](Bloomberg)

残念ながらお時間が来てしまいましたが、ブラックロックのアマンダ・リンさんとアクソニック・キャピタルのピーター・チェッキーニさんとの素晴らしい対談をありがとうございました。

4. 来週(1/13週)の展望

[ボニー・クイン](Bloomberg)

ここからは来週の展望をお伝えします。

月曜日には、JPモルガンのヘルスケアカンファレンスが開幕し、KBホームの決算発表があります。

火曜日は、生産者物価指数(PPI)の発表が予定されており、ドナルド・トランプ氏の内閣指名者に対する承認公聴会が始まります。

水曜日は非常に重要な日で、12月の消費者物価指数(CPI)の発表が行われ、大手銀行の決算が開始される、いわゆる「2日間のビッグイベント」です。

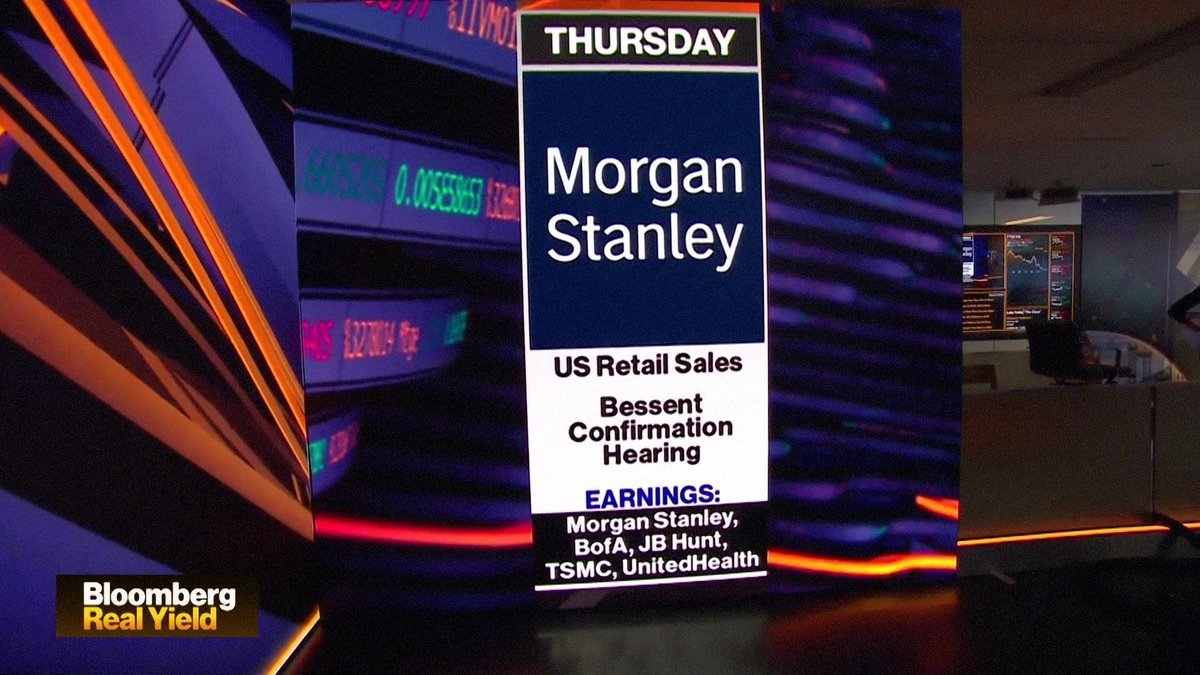

木曜日にはさらに大手銀行の決算が続き、米国の小売売上高とスコット・ベッソン氏の財務長官承認公聴会が行われます。

そして金曜日には、中国の経済データに加え、米国の住宅着工件数が発表され、1週間を締めくくります。

最後に、来週の注目データであるCPIについて少しお話しします。

水曜日のCPIデータは、来週最も重要な指標となりそうです。今週の出来事でFRBの判断がすでに変わっている中で、このデータがさらなる変化を引き起こすのか注目されます。

利回りは上昇を続けるのか。多くの疑問が来週に向けて浮上しています。予測では比較的穏やかな数値が予想されていますが、本日の雇用データの結果が予想を大きく上回ったことを考えると、来週初めには予測が修正される可能性もあります。

一方で、本日の雇用レポート後の市場反応として、株式市場全体で売りが見られました。

4. オリジナル・コンテンツ

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

Bloomberg Televisionより

(Original Published date : 2025/01/10 EST)

[出演]

Charles Schwab

キャシー・ジョーンズ(Kathy Jones)

Chief Fixed Income Strategist

BoFA Global Research

マーク・カバナ(Mark Cabana)

Head of US Rates Strategy

BlackRock

アマンダ・リン(Amanda Lyn)

Head of Macro Credit Research

Axonic Capital

ピーター・チェッキーニ(Peter Cecchini)

Principal

Bloomberg

ボニー・クイン(Vonnie Quinn)