さらなるIR資料の読み方を学んできたッ!!

前回は有価証券報告書の読み方講座でしたが、今回はそこからさらに自分なりに仮説検証を立てて読み解いてみるということにチャレンジしてみます。

アイスブレイク

1周年ということでファイナンスラボで始めて出題した問題のリバイバルです。

過剰投資

こちらの事例はスカイマークです。まだあまり馴染んでいないCF計算書を時系列で見ていくと利益以上の投資をしていくことでどんどん現金が減っていく様が見られます。継続企業の前提に関する重要な疑義というフレーズには要注意です。

結果的に破綻しましたが、そこから5年でまた再上場するところまで立ち直ってきたのは凄いです。

黒字倒産

こちらはアーバンコーポレーションの事例です。倒産直前まで売上がよくPLだけ見ると優秀ですが、こちらもCF計算書を見てみると本業でどんどんお金が出ていってしまっている様が見られます。BSを見てみると棚卸資産が増えていて、売上だけあげたもののお金が全く入ってこないという状態に陥っていることがよくわかります。単年だけではなく過去数年分のものを見ることの重要さを感じました。

財務トレンド3つの視点

財務諸表を見るときのどういった視点を持って見るか、自分なりの仮説を持って読むことのすゝめが今回の本題です。

・財務トレンドから追う

・特定事象から追う

・違和感から追う

財務トレンドから追う

ここはいわゆるデータ分析の観点でみたときに、相関関係が逆転していたり異常値が見えた場合です。この前後で必ずなにかが起きているので、そこから見に行きます。財務トレンドの場合は年次の推移などを見る必要があるので大変そうですがワタミの事例はめちゃくちゃわかりやすかったです。宅食事業売らなくて良かったな...

特定事象から追う

ここについてはタイムリーなDeNAネタでした。あのDeNAが赤字!?という感じでタイムラインで盛り上がっていましたが、その詳細を追います。

・2015年当時単体では回収できないが、グループ全体では回収できるため連結ベースでは減損を認識しなかった

・ngmonoが2016年に解散したあとものれんが残ったままになった

・フェアバリューになった今、減損として計上されたため赤字になった

この辺りの流れは新聞を読んでいるだけでは全然わからなかったです。

こういったケースは他でもあるようなので、赤字だからといってそれをそのまま鵜呑みにせずに自分なりの仮説を立てて検証できるようにしていきたいところです。

違和感から追う

例えば飲食業を対象にした場合、以下のような基準があります。

・原価率はだいたい30〜40%くらい

・販管費の割合が大きい傾向あり(ここに以下に抑えるかが重要)

・労働集約型なので営業利益率は低め

こういった基準を持った上でいざ飲食業の有報をみたときに?と思えるのがポイントです。今回のケースはコメダHDでした。実際にバフェットコードでは卸売業に分類されていて、たしかに売上原価をみると飲食店とは思えない比率です。

個人的にはこの違和感を感じられるように自分の中で基準や情報を蓄積していくのが先決で、そこから仮説検証した結果を振り返る方法が良さそうと個人的には思っています。

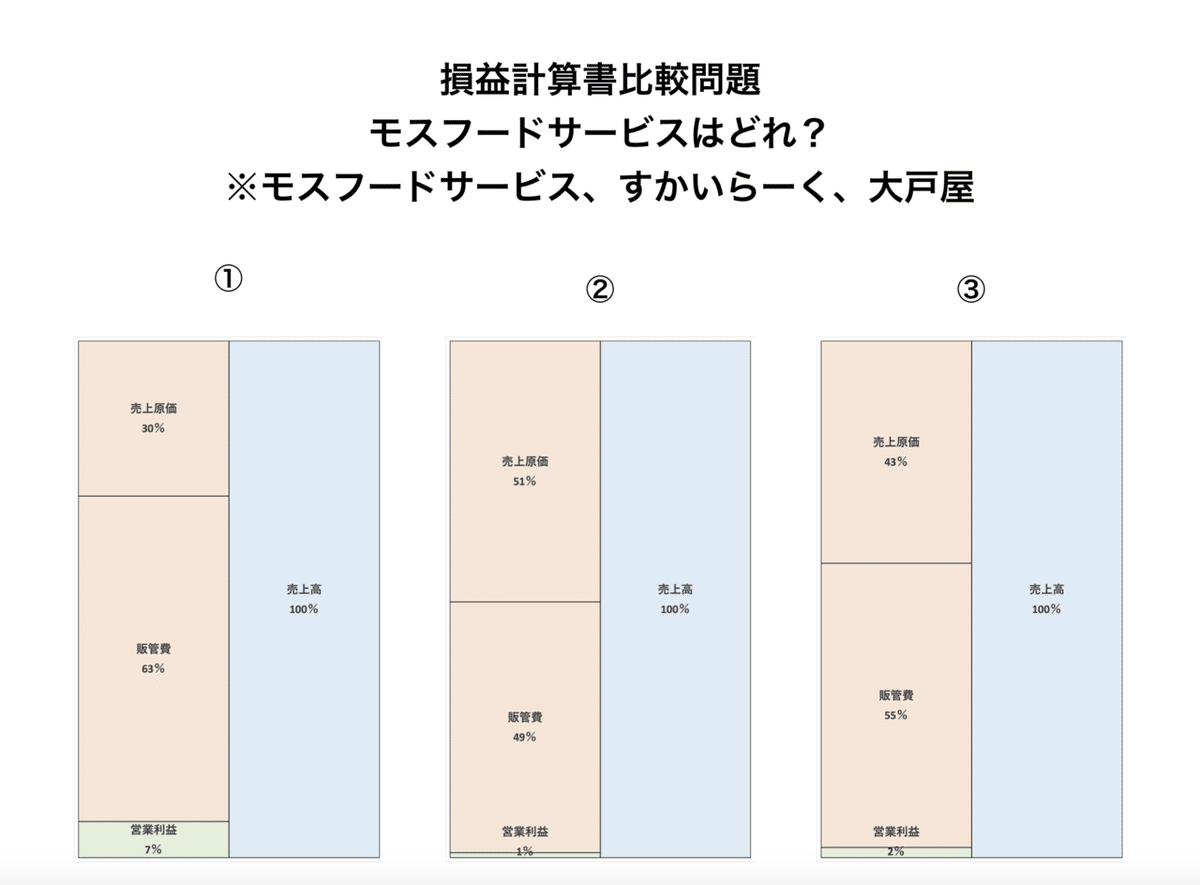

問題作ってみた

というわけで問題作ってみました。そのとき開いていた有報から抜粋して作ってみましたが激難になってしまいました(笑。仮説検証は一体どこへという感じですが、何番でしょうか...?

これについてはいろんな切り口で調べた結果のnoteでも後ほど書いてみようかと思います(いつとは言っていない)。

ファイナンスラボについて

こういった感じでめちゃくちゃ楽しみながら財務・会計について学べるのでファイナンスラボは超オススメできます!

いいなと思ったら応援しよう!